本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

こんにちは、ハシオです。

今日は、証券コード2801:キッコーマンについて分析したいと思います。

キッコーマンは、世界最大手のしょうゆメーカーです。その他にも「デルモンテ」のトマトケチャップや豆乳なども製造・販売しています。

我が家のしょうゆはキッコーマンですし、豆乳も飲んでいます。

(出典:同社ファクトブック2024年3月期資料編)

企業情報

まずは、事業内容から見ていきましょう。

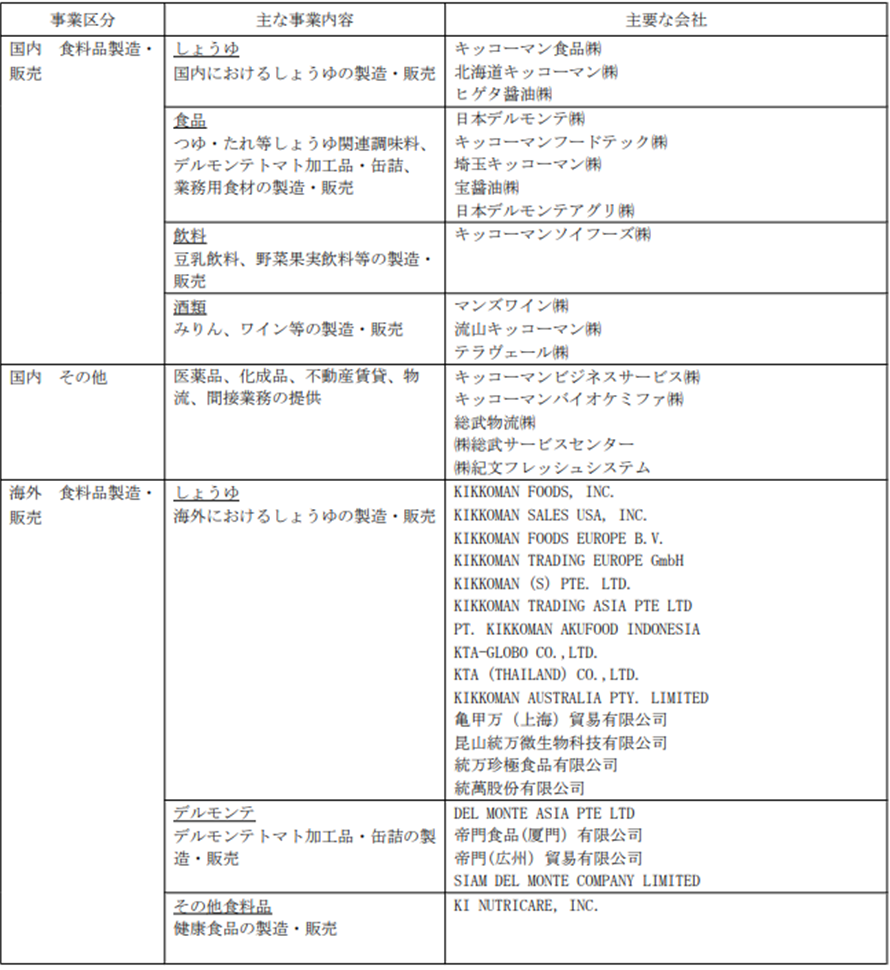

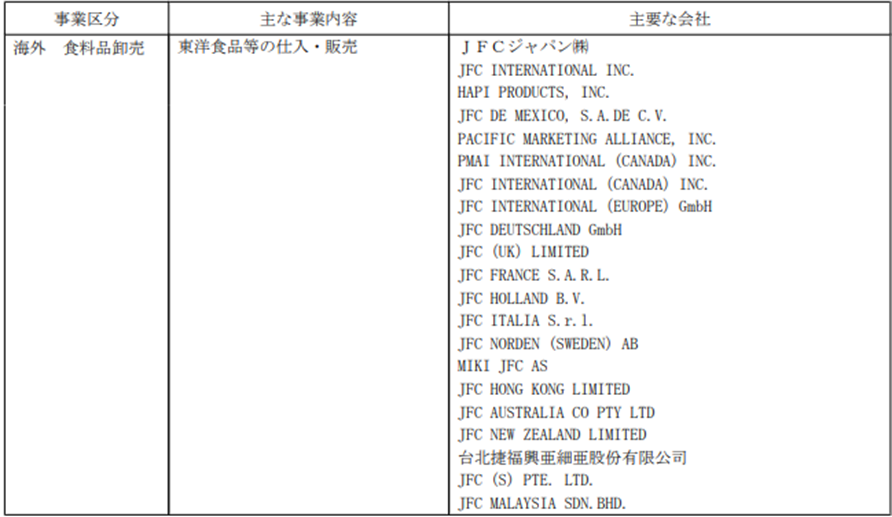

(出典:同社2023年度有価証券報告書)

事業セグメントは、

①国内 食料品製造・販売

②国内 その他

③海外 食料品製造・販売

④海外 食料品卸売

に区分されています。

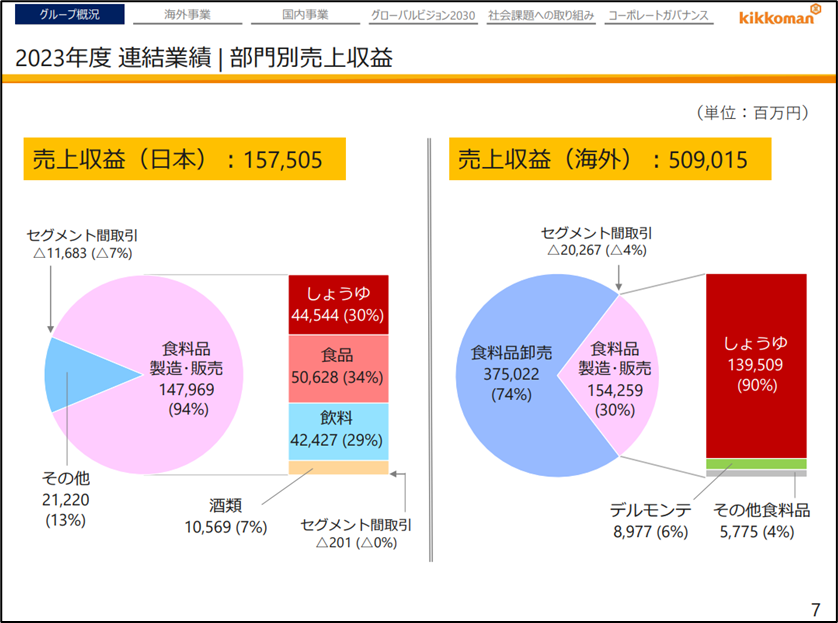

(出典:同社ファクトブック2024年3月期資料編)

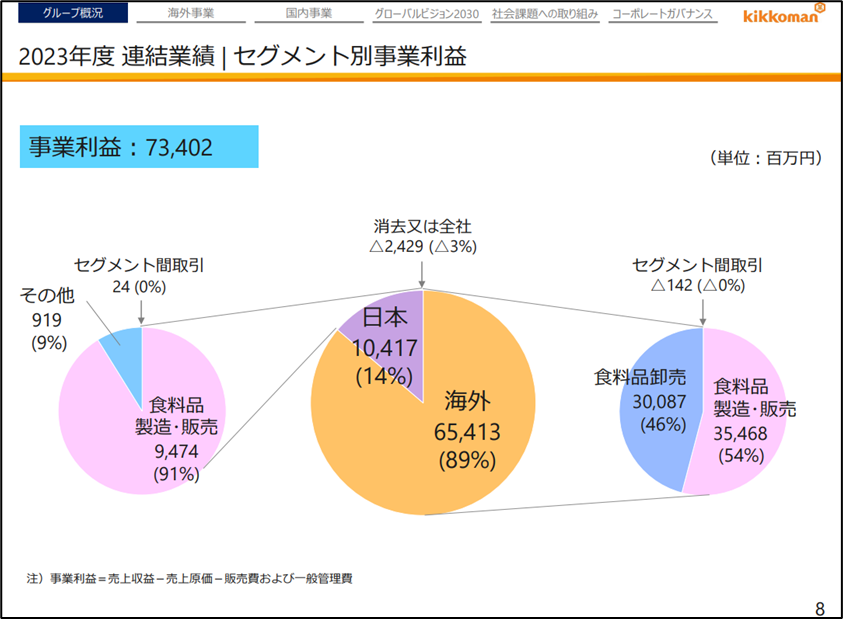

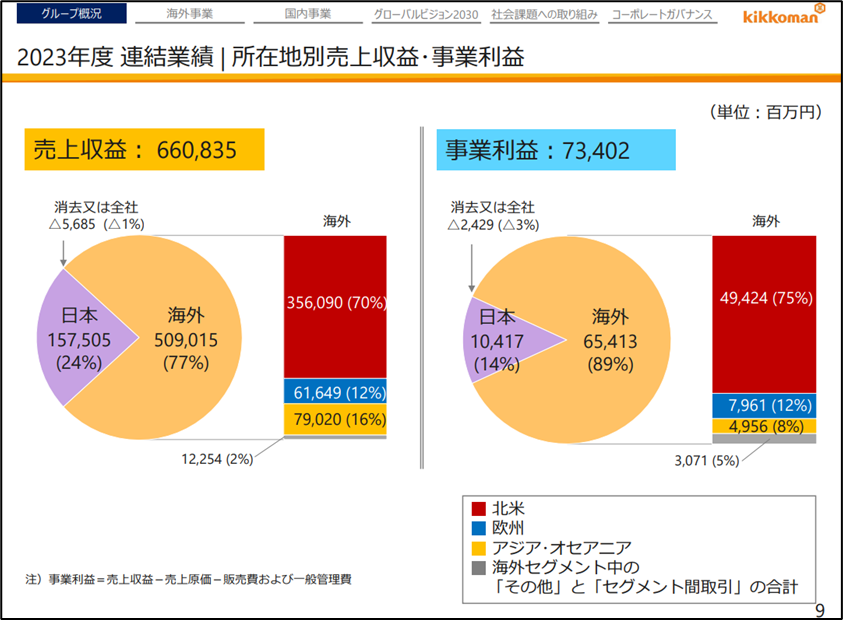

セグメント別に見ると、利益の約9割を海外事業で稼いでおり、特に北米事業が収益の柱となっていることがわかります。

また、国内事業は食料品製造・販売事業がメインで、扱っている商材はしょうゆ、食品、飲料とバランスよく分散されています。

一方、海外事業の食料品製造・販売事業は、売上ベースでは国内向けと同程度ですが、利益ベースでは国内向けを大きく上回っており、海外事業の方が国内事業よりも利益率が高いことがわかります。また、扱っている商材の9割はしょうゆですね。

さらに、海外事業は、実は食料品卸売事業の方が、食料品製造・販売事業よりも売上高が大きいようです。卸売業なので利益率が低いため、利益ベースで見ると食料品製造・販売事業を下回っていますが、それでも約300億円もの利益を稼いでいます。キッコーマンの卸売事業は、日本食材卸では西本Wismettacホールディングス(9260)、宝ホールディングス(2531)とともに寡占状態を築いています。

しょうゆというと和食のイメージが強いので、日本よりも北米で稼いでいるというのは意外ですね⁉

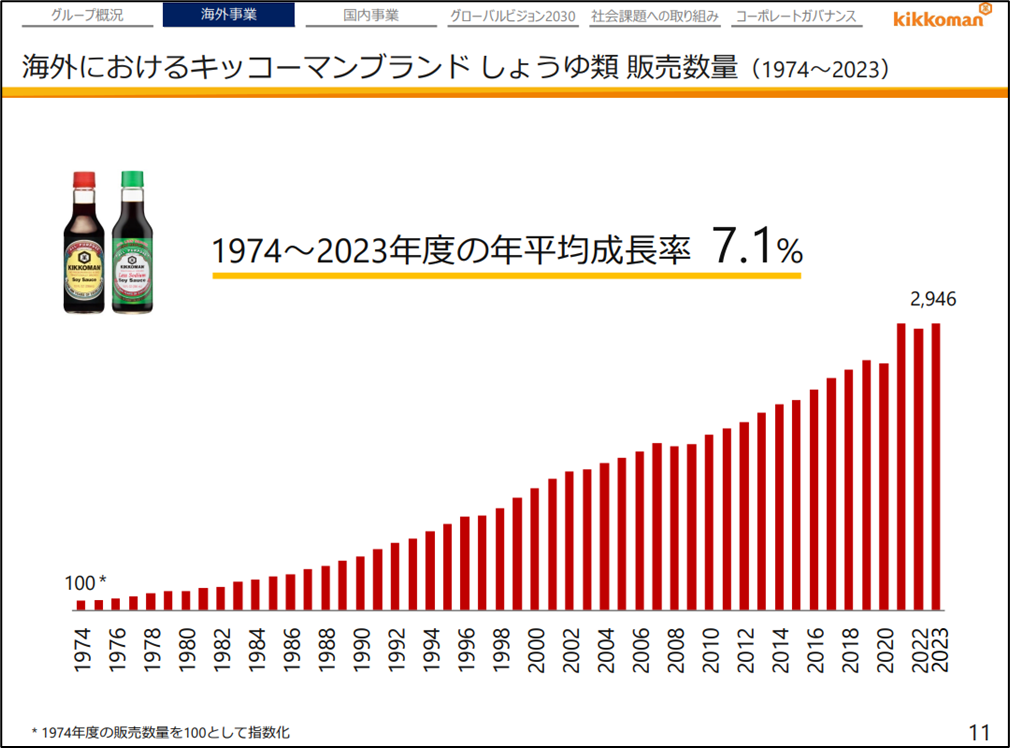

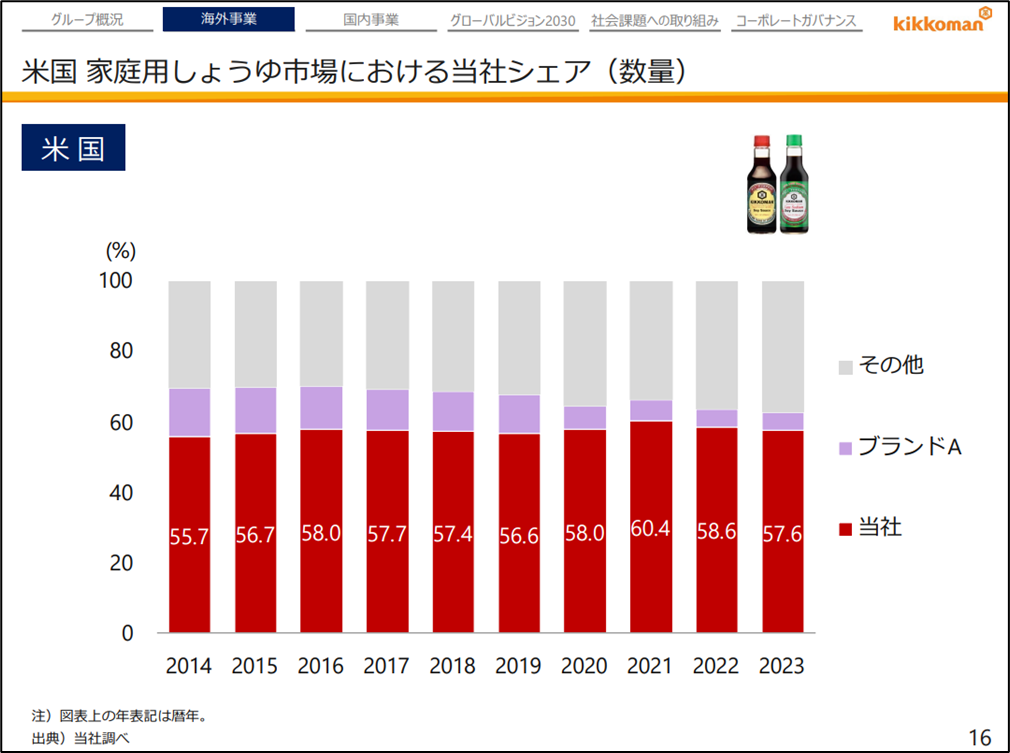

しかし、キッコーマンの海外進出の歴史は長く、1957年にはアメリカに販売会社を設立しています。売上も長期的に成長を続けており、近年ではアメリカの家庭用しょうゆ市場の50%以上のシェアを抑えています。

(出典:同社ファクトブック2024年3月期資料編)

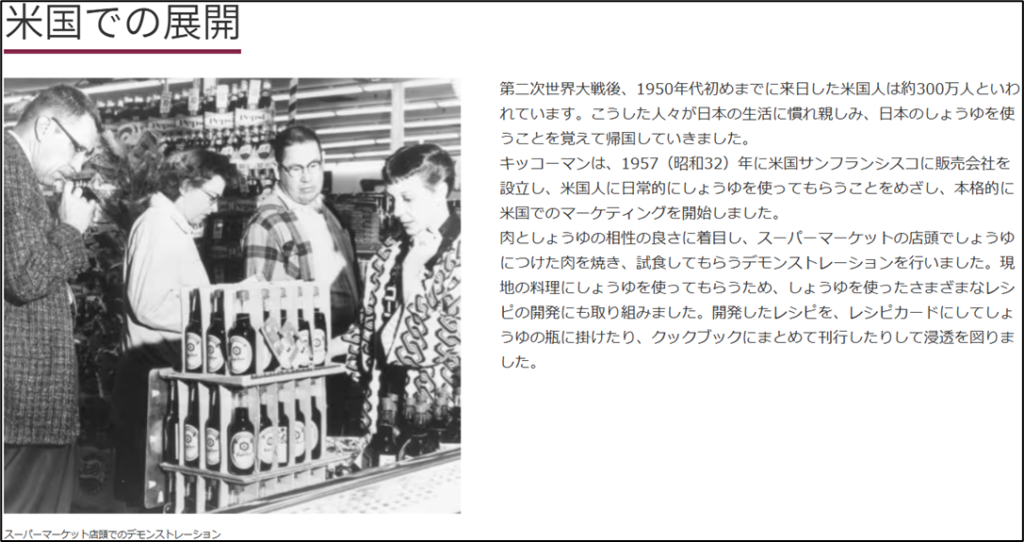

なぜ、キッコーマンのしょうゆがここまで海外で売れるようになったのかというと、同社のマーケティング戦略が非常に優れているからです。

キッコーマンは、まず現地の消費者にしょうゆを使った食文化を提案し、支持を広げていきます。次に、現地生産体制を整えることで、「しょうゆといえばキッコーマン」というブランドイメージを根づかせていきます。

(出典:同社ホームページ)

例えば、アメリカではスーパーマーケットの店頭で試食販売を実施したり、しょうゆを使ったレシピを開発して配ったりしました。また、その過程で「テリヤキソース」や「テンプラソース」など新しい調味料の開発にも成功しました。

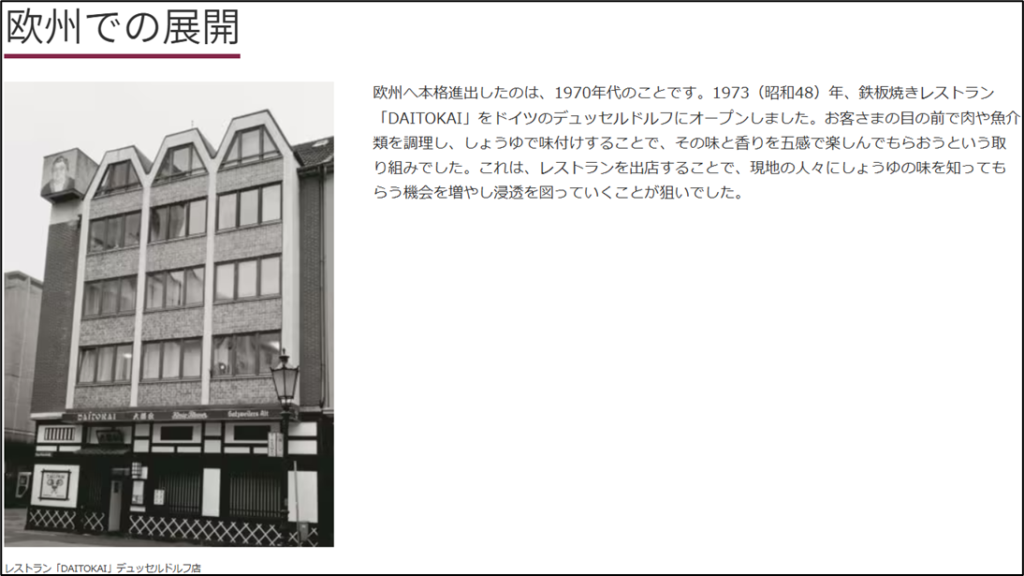

また、ヨーロッパでは鉄板焼きレストランを出店し、しょうゆの味を広めていきました。

最近では、キッコーマンはインド市場に力を入れています。

日本人のほとんどは「インド料理=カレー」と思っていますが、ベジタリアンが多いインドでは、中華料理をアレンジし、肉をあまり使わず野菜中心にした「インド中華」というジャンルの料理が定着しています。

同社は、このインド中華に注目し、巨大なインド市場の獲得を目指しているようです。市場に合わせて適切なアプローチを選択できる点が、キッコーマンの強みと言えそうです。

同社の海外戦略が理解できたところで、業績の推移について見ていきましょう。

業績の推移を分析

(出典:同社2023年度有価証券報告書)

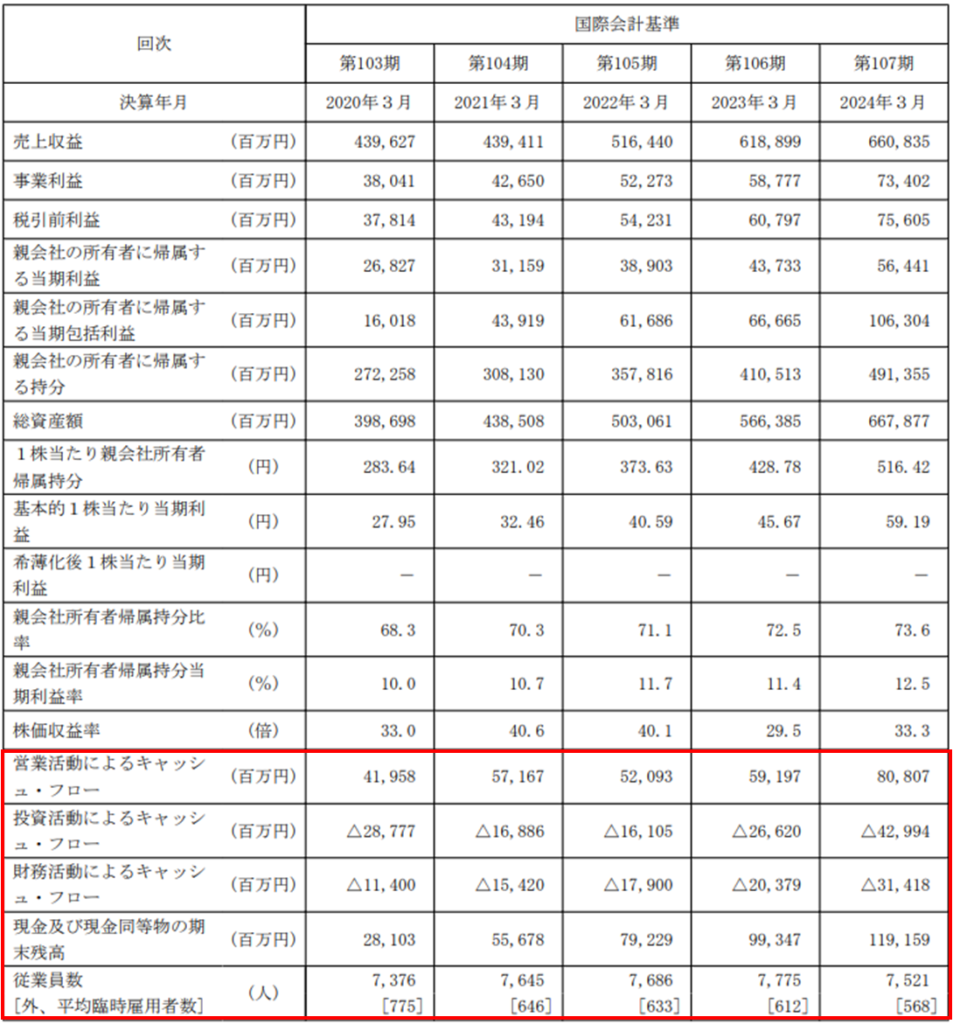

2020年度にわずかに減収となっているものの、直近5年間は増収増益傾向にあります。基本的1株当たり当期利益(EPS)も毎年力強く増加していますね。

売上高営業利益率も、7.9%→9.5%→9.8%→9.0%→10.1%と増加しています。既に業界平均を大きく上回っているのですが、更に利益率が上昇しているのはすごいと思います。

親会社所有者帰属持分当期利益率(ROE)も10.0%→10.7%→11.7%→11.4%→12.5%と、当ブログの投資基準の目安である10%をクリアしています。

(出典:同社2023年度有価証券報告書)

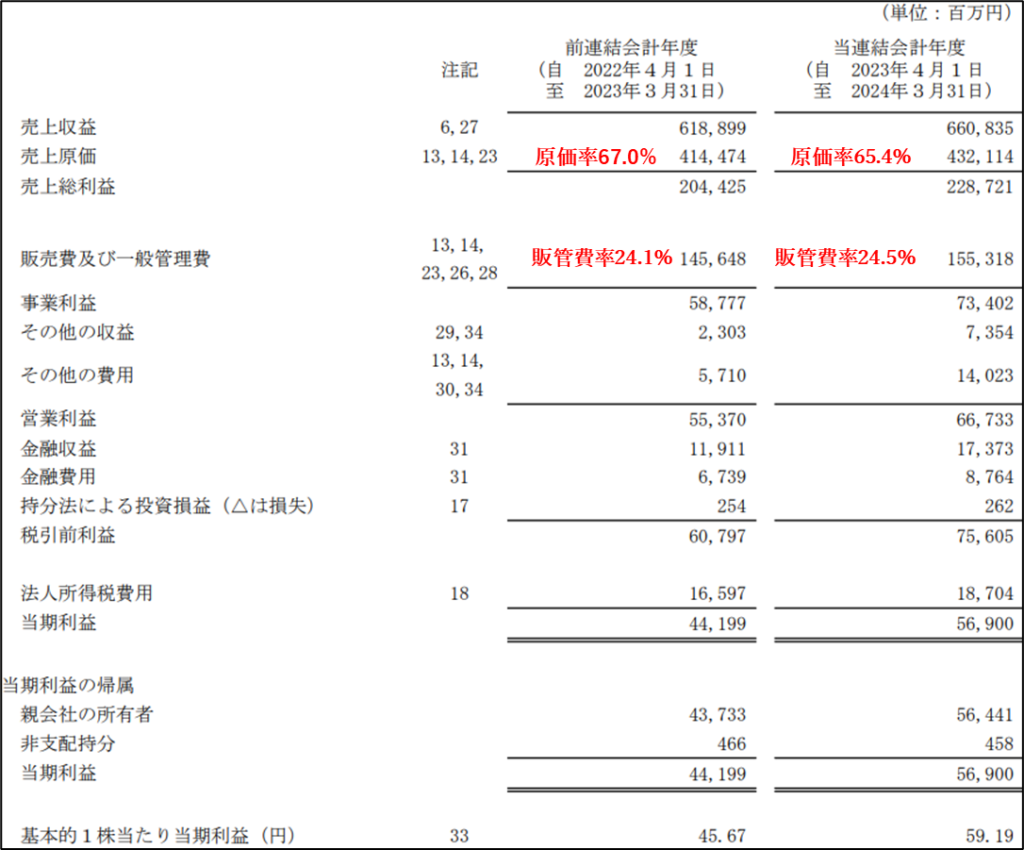

直近2年間の原価率は67.0%→65.4%、販管費率は24.1%→24.5%で、特に気になる点はありません。

業績は好調に見えますが、これが一時的要因でないことを確認するために、長期的な業績推移を見ていきます。

(出典:マネックス証券銘柄スカウター)

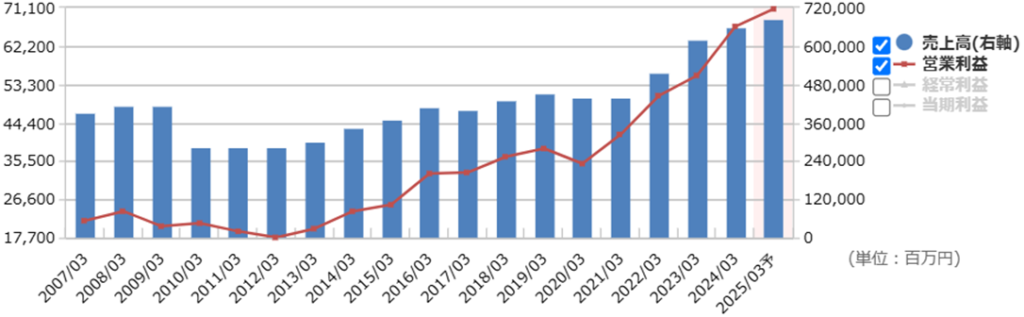

長期的に見ても着実に成長を続けていることが確認できます。

売上高営業利益率、ROEも2015年頃までは平凡な成績でしたが、毎年徐々に改善を続け、気がつけば優良企業のレベルに達しています。

利益率が年々上昇しているのは、利益率の高い海外事業が成長しているからです。

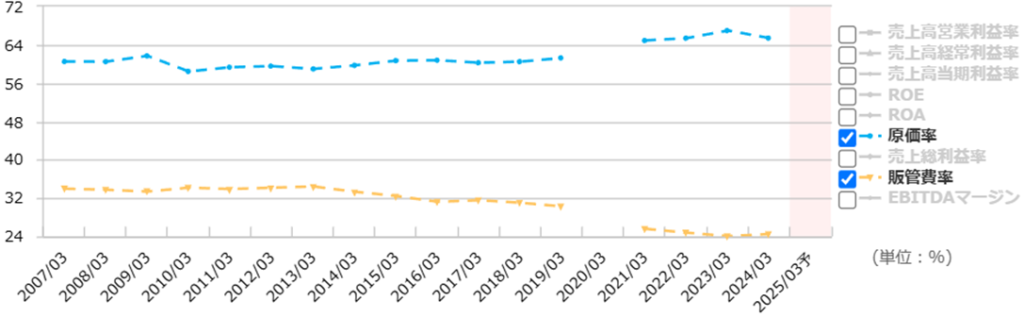

また、原価率と販管費率の推移にも注目すると、面白いことに気がつきます。

(出典:マネックス証券銘柄スカウター)

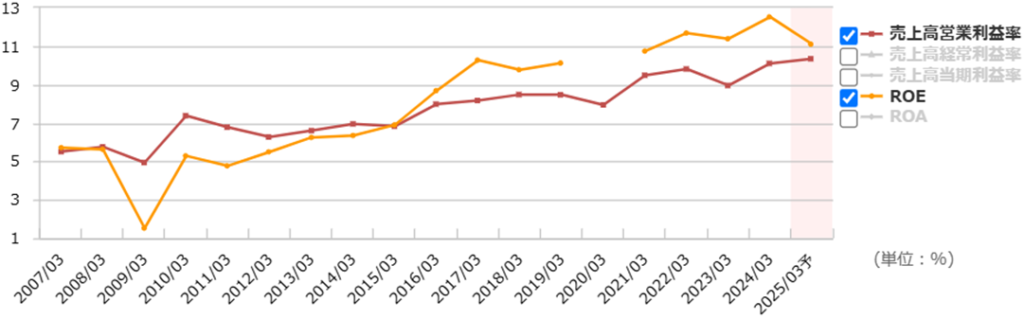

原価率は2010年頃から徐々に増加していますね。これは大豆や小麦などの原材料価格が上昇しているためです。にもかかわらず、営業利益率が改善しているのは、販管費率が下がっているからです。

売上高が伸びているのに販管費率が下がっているというのは、経営効率が高まっていると評価できます。

財務状態を分析

次に、財務状態を確認していきましょう。

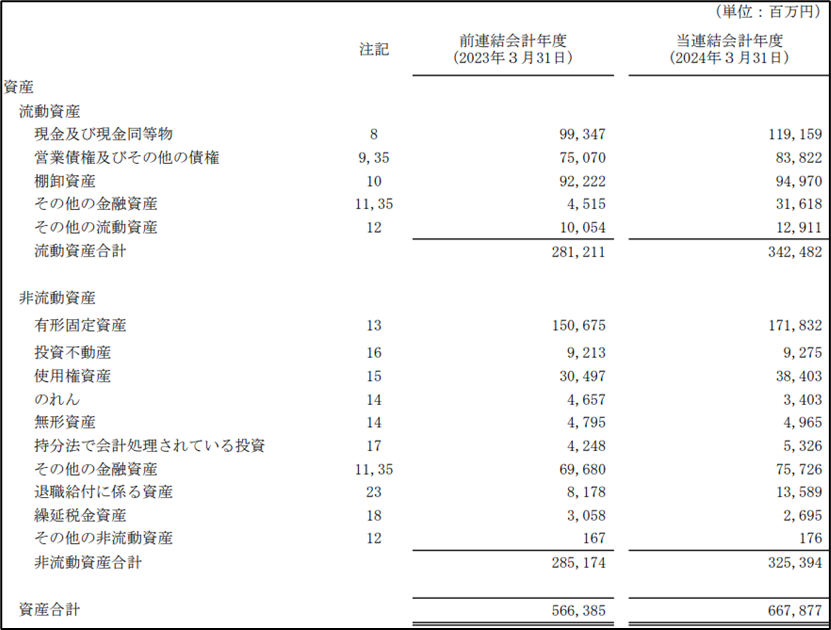

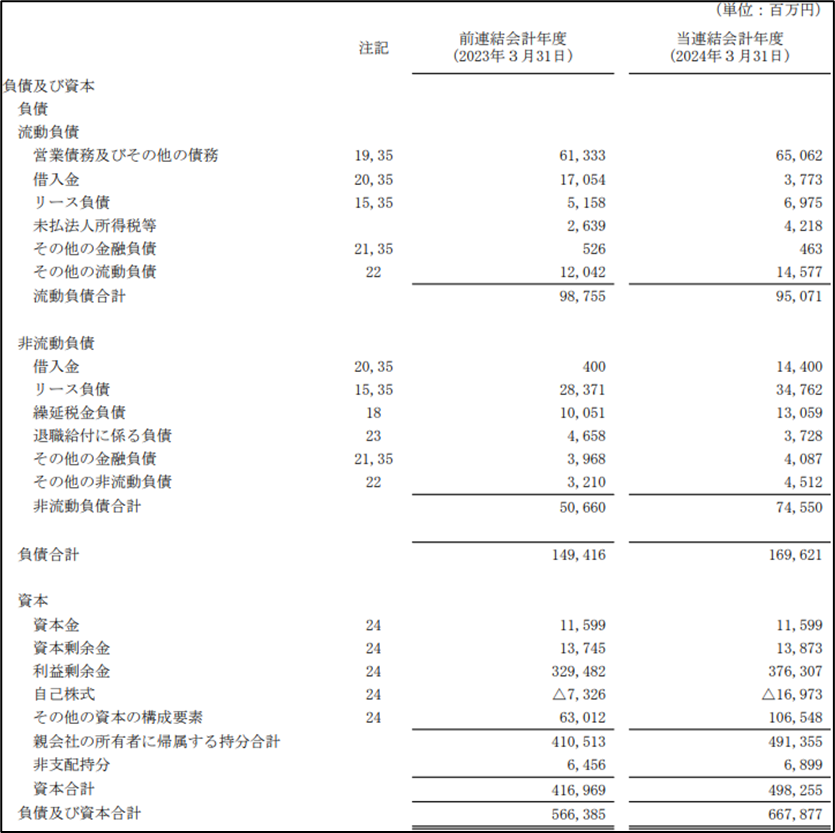

(出典:同社2023年度有価証券報告書)

貸借対照表は、ほぼ文句をつけるところはありませんね。

のれんはほとんどなく、余計なM&Aをしないで成長していることがわかりますね。純有利子負債(借入金などの有利子負債から現金預金を差し引いた金額)はマイナスで、実質無借金経営です。

財務健全性に関しては、全く問題ないと思います。

キャッシュフローの推移を分析

続いて、キャッシュフロー計算書を見ていきましょう。

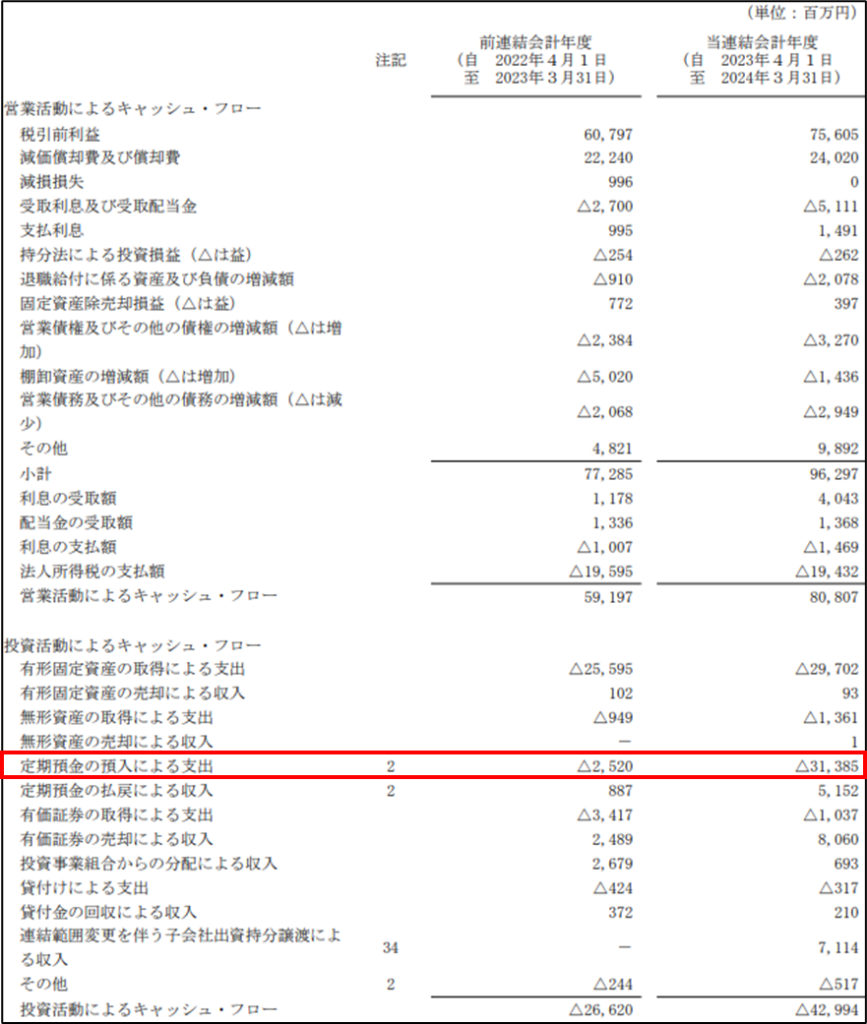

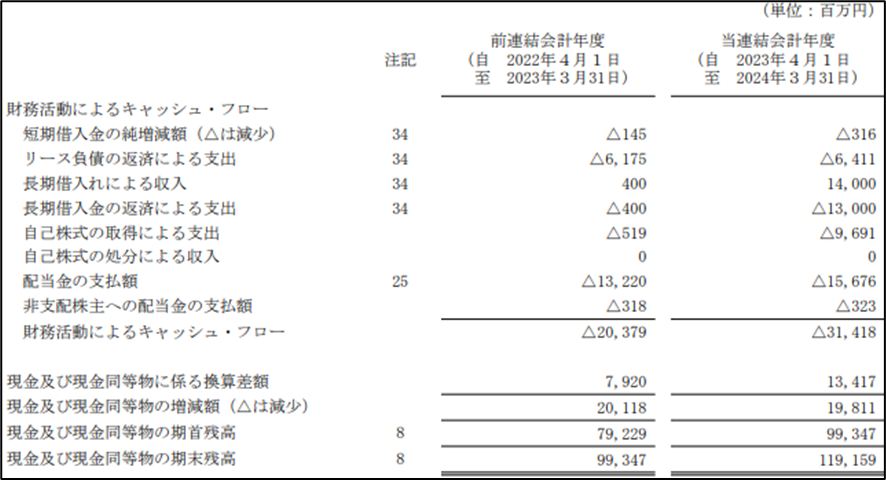

(出典:同社2023年度有価証券報告書)

営業CFと投資CFの合計であるフリーCFは一貫してプラスを維持しています。

現金も順調に積み上がっていますね。

なお、2023年度は投資CFが△430億円で他の年よりも大きくなっています。

これは何事?と思って確認したところ、定期預金を314億円預け入れていただけでした。巨額の設備投資や企業買収をしたわけではないので、何の問題もありません。

(出典:同社2023年度有価証券報告書)

さて、キッコーマンの経営分析は以上になりますが、最後に同社のガバナンスについて気になった点を紹介したいと思います。

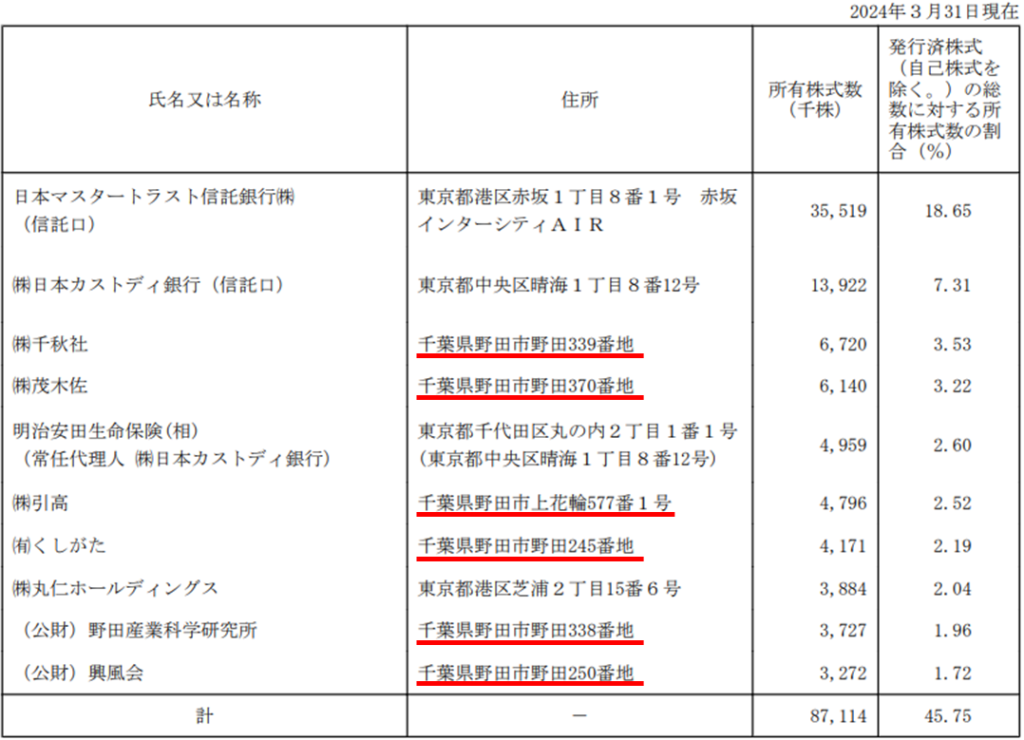

まずは、キッコーマンの大株主の名簿をご覧ください。

(出典:同社2023年度有価証券報告書)

千葉県野田市に住所を置く企業が大株主にたくさん名前を連ねていますね。しかも、千秋社、茂木佐、引高、くしだか、野田産業科学研究所、興風会と聞いたこともないない会社ばかり…この6社の持株比率を合計すると、15.14%にも達します。

こういう謎の会社が大株主の場合、たいていは創業家の資産管理会社だったりすることが多いです。

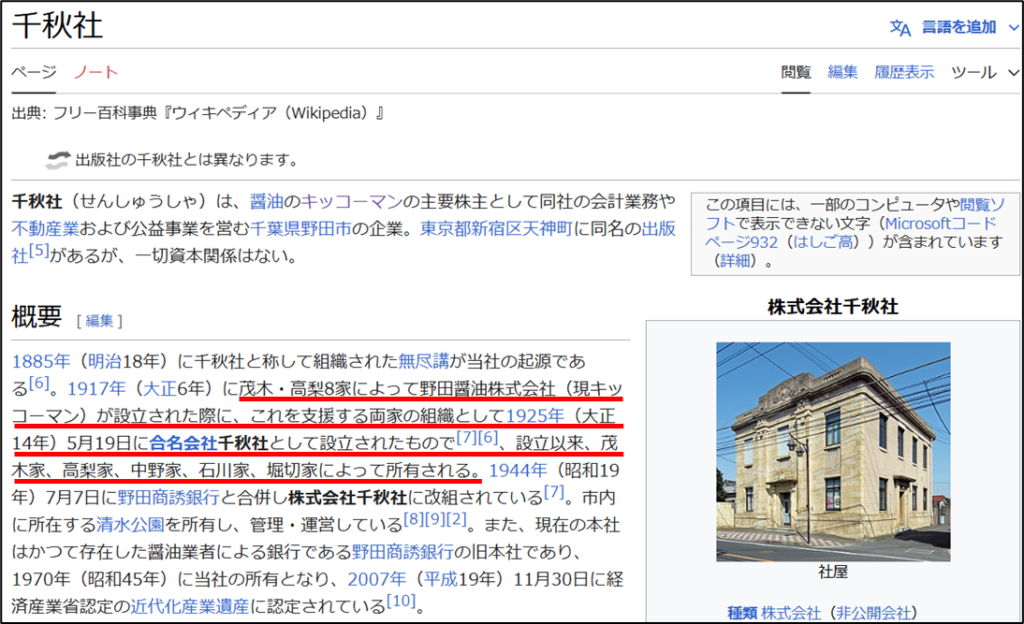

ちなみに、千秋社を検索してみると…なんとWikipediaに載っていました⁉

(出典:Wikipedia)

やはり、創業家によって所有されている会社のようです。キッコーマンは、茂木・高梨の8家が合同して創業したようで、今はその流れをくむ茂木家、高梨家、中野家、石川家、堀切家が千秋社を管理しているようですね。

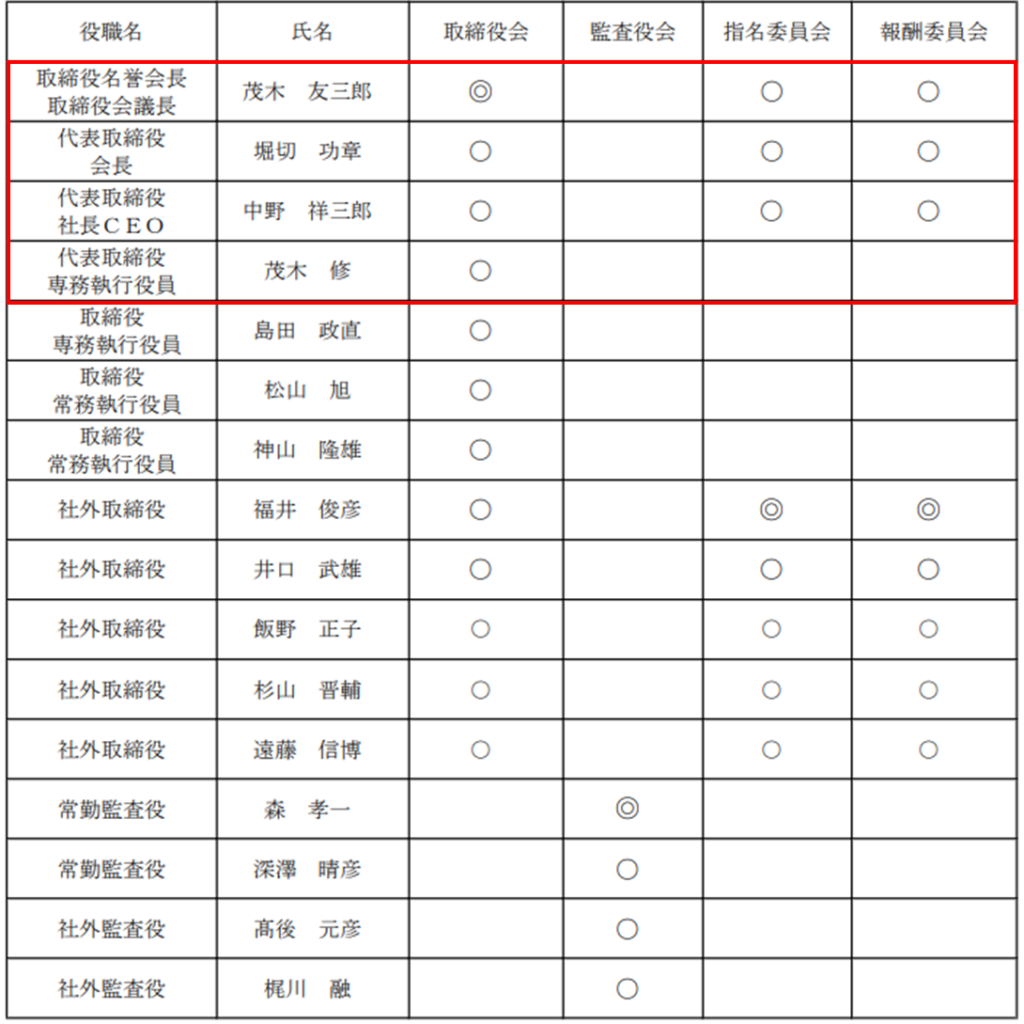

では、次に、キッコーマンの現在の経営陣をご覧ください。

(出典:同社2023年度有価証券報告書)

あらら、創業家ばっかり………

同族経営の是非については、実は私の中でも結論が出ていない領域です。

もともと、私は同族経営反対派の立場でした。同族経営のデメリットとしては、

- 会社のお金や資産を一族の私的な生活費や遊興費に充てるなど、私物化のリスク(例:某製紙)

- 一般株主や従業員よりも一族の利益を優先するリスク

- 一族出身というだけの理由で無能な人物がトップに立つリスク(例:

世襲...自重) - 優秀であっても一族にとって不都合な人物は排除され、無能なイエスマンばかりが出世するリスク

- 一族以外の者はトップになれないため、従業員のモチベーション低下や、優秀な人材が集まらないリスク

- 一族内の対立でお家騒動が起きるリスク(例:某家具)

などが考えられます。

しかし、一方で同族経営のメリットとしては、

- 経営者自身が大株主であるため、株主目線に立った経営ができる。

- 解任されるリスクが低いため、大胆な戦略を打つことができる。

- 在任期間が長期にわたる前提で経営者となっているため、短期的な株価の動向にとらわれず、中長期的な視点で意思決定ができる。

などが挙げられます。

早稲田大学ビジネススクールの入山章栄教授は、著書の中で「同族企業の方が非同族企業よりも業績がよい」という結果を得たアメリカと日本の研究結果を紹介しています。

研究の詳細に興味がある方は、こちらの書籍をお読みください。↓↓↓

![ビジネススクールでは学べない世界最先端の経営学 [ 入山章栄 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/9325/9784822279325.jpg?_ex=128x128)

また、私も尊敬する著名投資家のウォーレン・バフェット氏も、多くの同族企業に好んで投資しています。

こうしたことから、現在、私の同族企業に対する経営判断は「中立」としています。

つまり、同族企業をプラスに評価することは絶対にありませんが、同族企業というだけの理由でマイナス評価にもしません。

ただし、少しでも会社を私物化する傾向がみられた場合には、ガバナンス・株主への誠実性でC評価又はD評価をつけます。

さて、キッコーマンはどうでしょうか?

この記事によると、「創業家からキッコーマンに入社できるのは、1世代に1人のみ」「創業8家であっても、役員になれるとは限らない」などのルールがあるそうです。

キッコーマンのドンが明かす、同族経営「ボンクラ息子問題」回避の掟 | キッコーマン 最強“同族経営”の錬金術 | ダイヤモンド・オンライン (diamond.jp)

また、Wikipedia情報で恐縮ですが、他にも「社長は特定の家で独占せず、一番経営能力のある者を選ぶ」「創業家は社長の人事に口出ししない」などの不文律があるようです。

キッコーマンに関しては、有価証券報告書を細かくチェックしましたが、創業家を優遇しているような記載は見当たりませんでした。創業8家間の相互監視機能の下でガバナンスが機能していると判断します。

【結論】キッコーマン(2801)の投資対象としての評価は?

本ブログでは、分析企業が投資対象候補としてふさわしいかを以下の基準で評価しています。

かなりシビアな評価になっているので、ご了承ください。

なお、評価はハシオの個人的見解に基づくもので、本評価に基づく投資成績を保証するものではありません。

| ①財務状態は健全か(20点満点) |

| ②売上高、利益が成長しており、かつ今後も成長が期待できるか(最高20点、最低0点) |

| ③収益性が高く、かつ収益性を向上させる取組をしているか(最高20点、最低0点) |

| ④魅力的な市場で、魅力的な製品・サービスを提供しているか(最高20点、最低0点) |

| ⑤十分な株主還元が期待できるか(最高20点、最低0点) |

| ⑥経営陣は信頼できるか(最高10点、最低-10点) |

格付基準

評価S … 超優良

評価A± … 優良

評価B± … 平凡

評価C± … 問題あり

評価D … 論外

それでは、キッコーマン(2801)の成績はこちらです↓↓↓

①財務状態は健全か → 18点(評価A+)

非の打ちどころがない、ピカピカの財務体質。

②売上高、利益が成長しており、かつ今後も成長が期待できるか → 16点(評価A)

売上高、利益ともに安定成長が期待できる。

③収益性が高く、かつ収益性を向上させる取組をしているか → 18点(評価A+)

食料品業界内では、かなりの高収益体質。海外事業が拡大していることから、利益率は今後さらに上昇すると期待。

④魅力的な市場で、魅力的な製品・サービスを提供しているか → 18点(評価A+)

江戸時代から続く醸造技術をコアコンピタンスとして、他社の追随を許さない消費者独占力を持っている。マーケティングも優れているため、ブランド力は揺るがない。そもそも、しょうゆは東洋生まれの調味料のため、欧米企業に模倣は難しい。

⑤十分な株主還元が期待できるか → 16点(評価A)

11期連続増配中だが、次年度減益予想の中で更新なるか。

⑥経営陣は信頼できるか → 2点(評価B+)

2点(評価B+)

同族経営だが、ガバナンス上、特に気になる点はなし。投資家に有用な情報を積極的に開示している。

総合評価 88点(A+評価)

文句なしの超優良企業。株価が割安なタイミングを狙って投資したい。

※本ブログは、個別企業について投資(又は投資しないこと)を推奨するものではありません。

投資判断は自己責任でお願いします。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。