本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

こんにちは、ハシオです。

今日は、5401 日本製鉄について分析したいと思います。

日本製鉄は、国内最大手の鉄鋼メーカーですね。

米USスチールの買収をめぐってトランプ政権と粘り強く交渉を進めていますが、買収が実現すれば世界第3位の鉄鋼グループが誕生します。

日本を代表する企業なので頑張ってもらいたいですが、投資対象としてふさわしいか分析していきたいと思います。

(画像:同社ホームページ)

企業情報

それでは、早速、分析していきましょう!

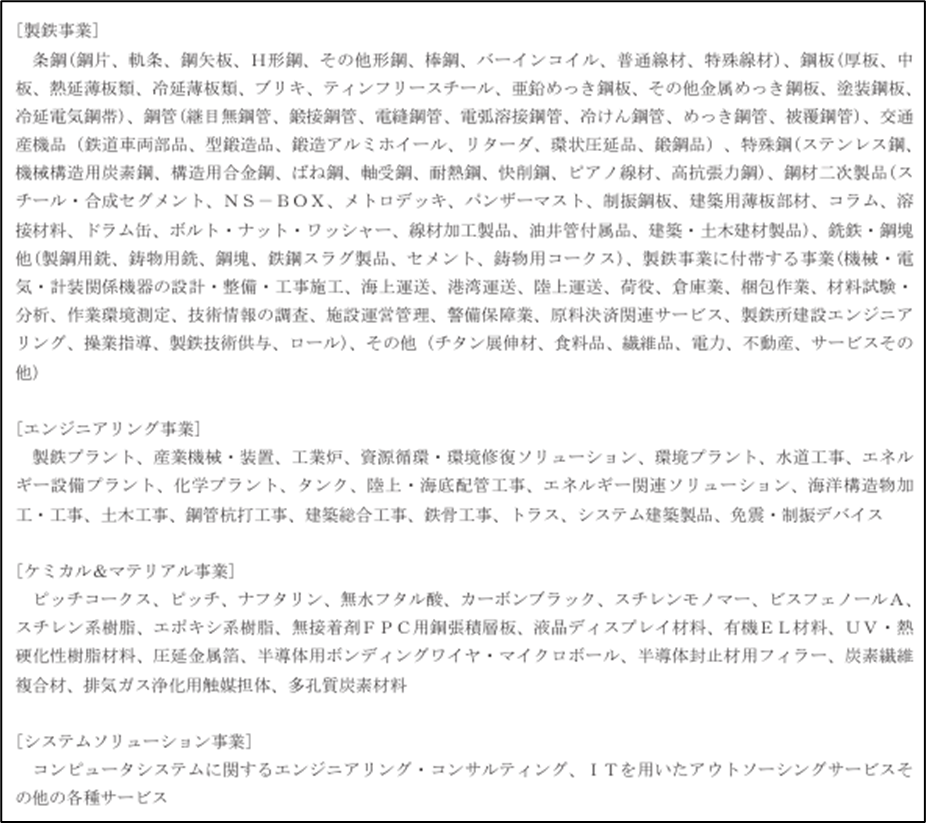

(出典:同社2023年度有価証券報告書)

セグメントは、①製鉄事業、②エンジニアリング事業、③ケミカル&マテリアル事業、④システムソリューション事業に分かれています。

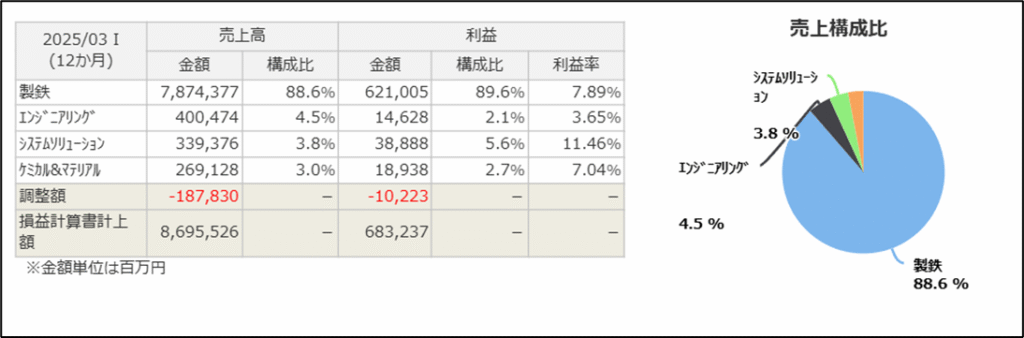

(出典:マネックス証券 銘柄スカウター)

セグメント構成を見ると、売上、利益ともに製鉄事業が約9割を占めています。したがって、今回は主力事業である製鉄事業を中心に分析を進めていきます。

まず、鉄鋼株への投資を検討する上で、特に気をつけなければいけない点について紹介します。

それは、鉄鋼株の業績は、景気変動に大きく左右されやすいという点です。

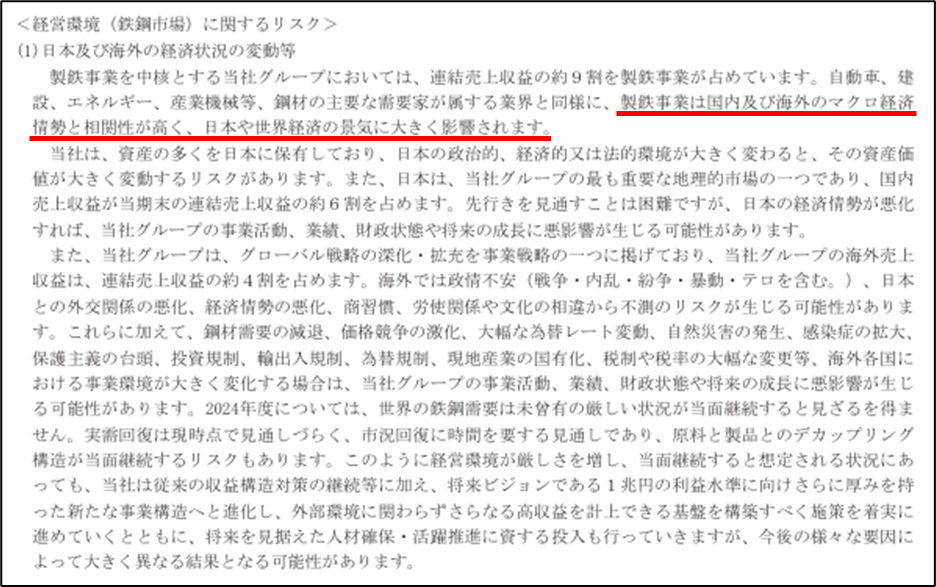

(出典:同社2023年度有価証券報告書) ※2024年度が公表され次第、差替

日本製鉄の有価証券報告書の「事業等のリスク」を見ると、鉄鋼市場の経営環境に関するリスクとして、「製鉄事業は国内及び海外のマクロ情勢と相関性が高く、日本や世界経済の影響に大きく左右される」ことなどを挙げています。

同社の主な取引先は、自動車、建設、エネルギー、産業機械などが中心です。景気が良いときは、自動車がたくさん売れたり、住宅の建設ラッシュが起きたりして、鋼材の需要が増えるので、鉄鋼業界の業績も好調になります。しかし、逆に景気が悪くなると、自動車や住宅などは売れなくなるので、鋼材の発注が減り、鉄鋼業界の業績は悪化します。

このように業績が景気に大きく左右される銘柄を「シクリカル銘柄」といいます。

シクリカル銘柄での儲け方は、「業績がどん底のときに買い、絶頂のときに売る」ことです。

ただし、景気の天井や底を見極めるというのは、実際にはそんなに簡単ではありません。ここがピークだと思って売ったらまだ上がったり、ここから反転上昇すると思ったらまだ下がり続けたりすることもしばしばです。

ハシオは、個別企業の財務諸表などミクロの分析には自信がありますが、世界景気の動向などマクロの分析には自信がありません。したがって、シクリカル銘柄への投資は、個人的にはものすごく相性が悪いと感じています。

さて、話を日本製鉄へ戻します。

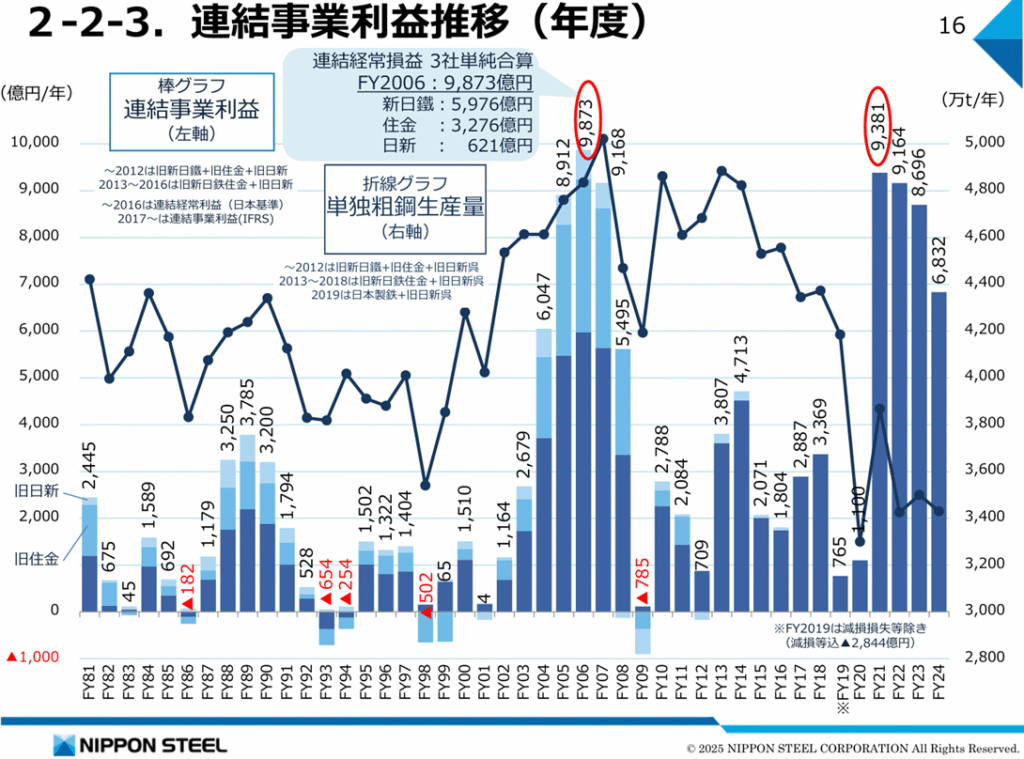

日本製鉄は典型的なシクリカル銘柄であるという前提の下、同社の粗鋼生産量と連結事業利益の推移を見てみましょう。

(出典:同社2024年度決算説明会資料参考資料)

たしかに、粗鋼生産量は年度によって大きな波があり、それに合わせて事業利益も好調のときは1兆円近い黒字を出す一方で、業績悪化時にはたびたび赤字に転落するなど、激しく変動しています。

ただし、2020年度以降、粗鋼生産量は過去最低水準で推移している一方、事業利益は非常に好調です。

たしかに粗鋼生産量の変化による影響は受けやすいものの、最近は不況に強い企業体質になっていることが読み取れますね。

同社の直近の状況について、確認していきましょう。

まず、最近の同社の外部環境は、決して良好な状態ではありません。

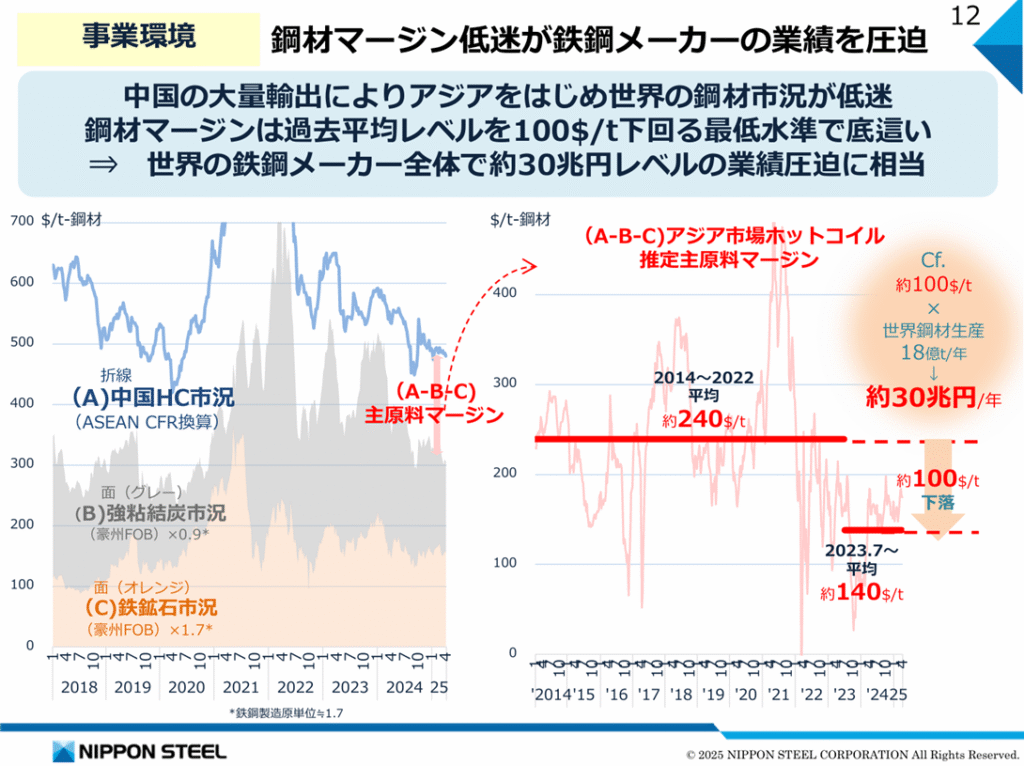

(出典:同社2024年度決算説明会資料)

第一の課題は、中国における過剰生産能力問題です。

国策により鉄鋼業を積極的に支援している中国では、補助金目当てで鉄鋼メーカーが乱立し、多数の製鉄所が建設されたため、国内需要をはるかに上回る供給能力を抱える事態になってしまいました。そこで、中国は余剰鋼材を大量に輸出するようになります。その結果、安価な中国製の鋼材が周辺国に流入し、鋼材市況は長期にわたり低迷しています。

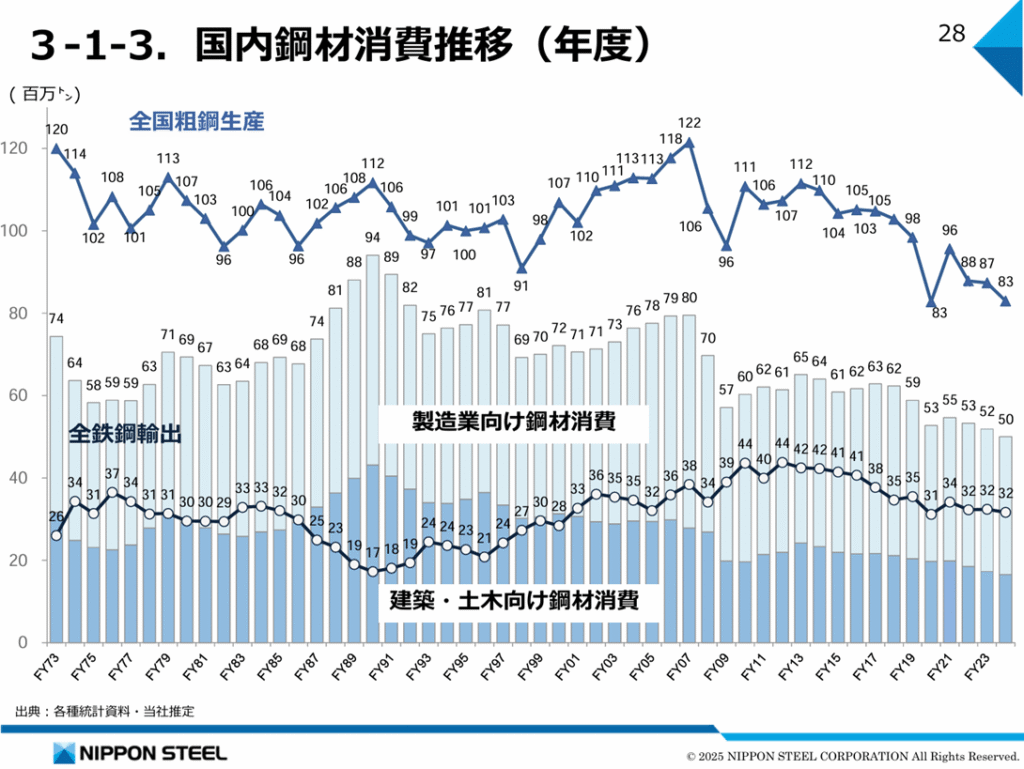

(出典:同社2024年度決算説明会資料参考資料)

第二の課題は、日本国内の鉄鋼需要の減少です。

国内の鋼材消費の推移を見ると、リーマンショックで需要が大きく落ち込み、それ以降低迷しています。今後も人口減少が続く日本国内の鋼材需要の減少傾向は継続すると思われます。

しかし、そのような厳しい外部環境の中でも、同社は安定的に高収益構造を確保できるように対策を進めています。

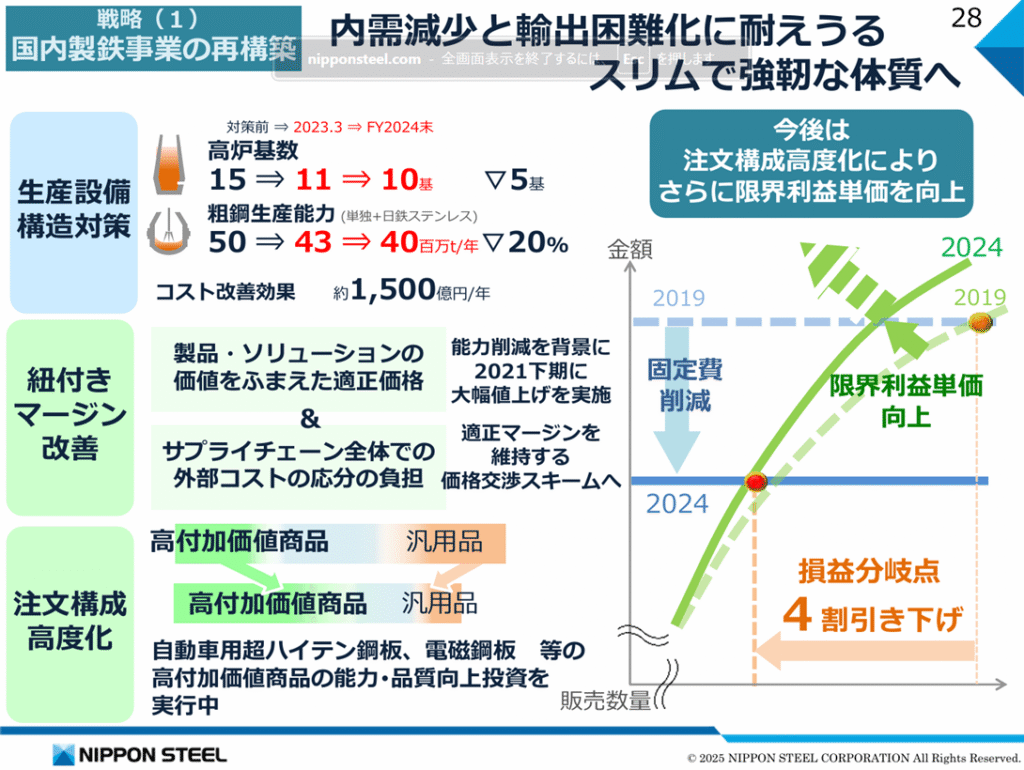

(出典:同社2024年度決算説明会資料)

1点目は、国内製鉄事業の再構築です。

まず、国内需要の減少に伴い、過剰となった生産設備の削減を進めています。2020年には八幡高炉1基、2021年には呉高炉2基、和歌山高炉1基、2025年3月には鹿島高炉1基の稼働を止めました。

また、適正マージンを維持するため、値上げを実施しています。あのトヨタ自動車を相手に強気に交渉し、値上げを勝ち取ったのは、日本製鉄の品質が高い競争力を持っている証拠でしょう。

さらに、取り扱う商品も、自動車用超ハイテン鋼板、電磁鋼板など高付加価値商品にシフトしています。

一連の改革は、「量より質」を追求した戦略であると評価できます。価格競争力が重要となる汎用品では中国メーカーには勝てないため規模を縮小し、品質が重要となる高付加価値商品で勝負する方針のようです。

鉄鋼業は基本的にはコモディティ産業であるため、これまでは長期投資に不向きな業界でしたが、日本製鉄は脱コモディティを図る取組を積極的に進めており、私たち長期投資家も投資先として検討に値する企業に変貌してきたと考えています。

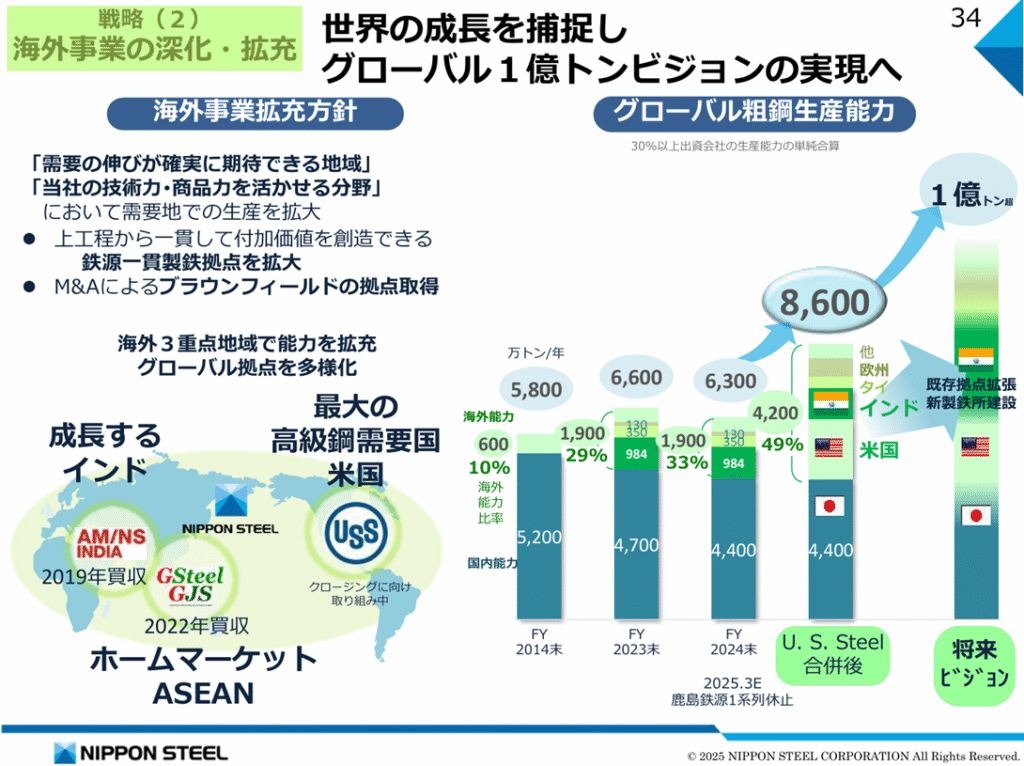

(出典:同社2024年度決算説明会資料)

2点目は、海外事業の拡充です。

日本国内は市場が縮小する一方なので、日本製鉄が今後も成長を続けていくためには、海外市場で勝負するしかありません。

そこで同社が重点地域と位置づけているのが、インド、ASEAN、米国です。このうち、インドと米国は、政治的対立から中国産の鉄鋼の国内流入を制限しています。両国の市場規模や成長性の高さに加えて、中国メーカーとの競争を避けられるという点でも、魅力的な市場であると思います。

一方、同社が掲げる重点地域の中には、中国が含まれていません。日本製鉄は、2004年に宝山鋼鉄とともに合弁会社を設立しましたが、2024年10月に、契約期間満了に伴い、合弁事業を解消しています。日本製鉄と宝山鋼鉄は、1985年に完成した宝山製鉄所の建設プロジェクトに新日本製鉄(日本製鉄の前身)が技術支援して以来の関係でした。しかし、中国の自動車市場におけるEVシフトに伴い供給先である日本メーカーが苦戦していること、無方向性電磁鋼板の特許侵害を巡り日本製鉄が宝山鋼鉄を提訴し関係が悪化したことなどから、協力関係に区切りをつけたようです。また、トランプ政権の誕生に伴い米中対立は激化しており、USスチール買収を狙う中で、「中国との関係を断ち、アメリカにシフトする」と宣言する政治的な思惑もあったと思われます。

ハシオは、中国市場について、政府からの補助金を利用したダンピング(不当廉売)や宝山鋼鉄による技術盗用疑惑など、まともなビジネスが成り立つ環境ではなく、リスクが高いと考えています。こうした問題は、鉄鋼業界に限った話ではありません。したがって、中国市場への依存度が高い企業に投資する際は、リスクの一つとして認識しています。

そういった点では、日本製鉄の海外事業の動きについては、個人的には高く評価しています。

(出典:同社2024年度決算説明会資料)

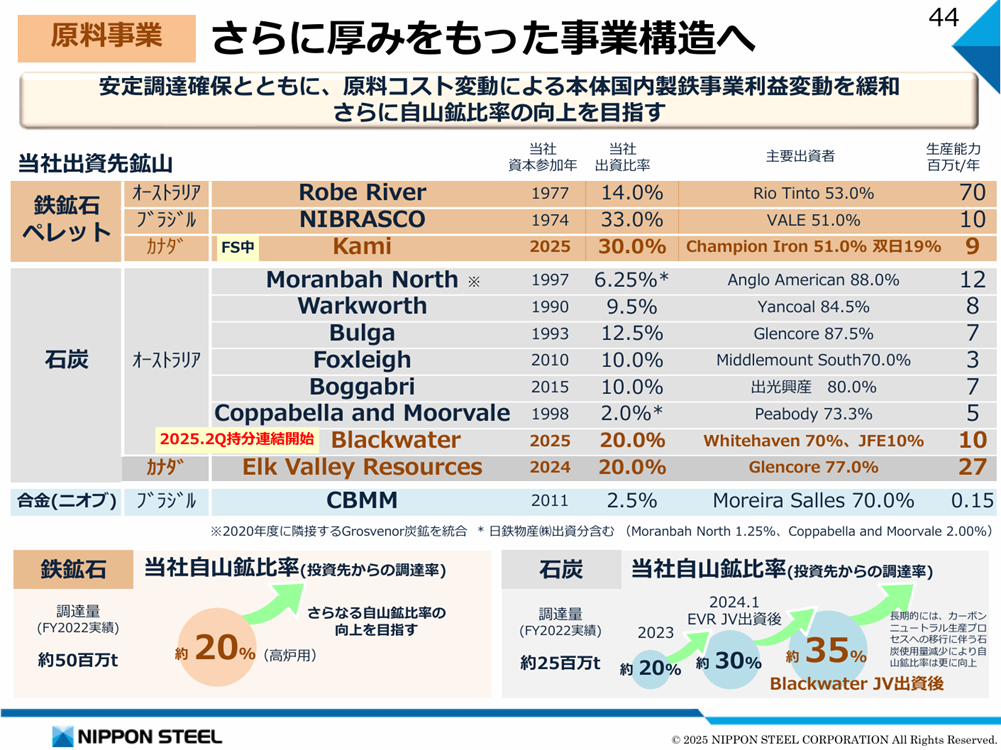

3点目は、サプライチェーンの強化です。

日本製鉄は、鉄鉱石や石炭などの自社鉱山比率を積極的に高めています。これらの資源権益は寡占化が進む一方、中長期的には需要の拡大が見込まれます。自社で鉱山を持っていないと、資源争奪戦に巻き込まれ、原料を安定的に調達できなかったり、高い価格で購入せざるを得なかったりするリスクがあります。

なお、日本製鉄が買収を目指しているUSスチールは、ミネソタ州に鉱山を保有しており、鉄鉱石を100%自給しています。同社を買収する狙いは、アメリカ国内の生産拠点の確保だけではなく、鉱山権益の獲得も目的としています。

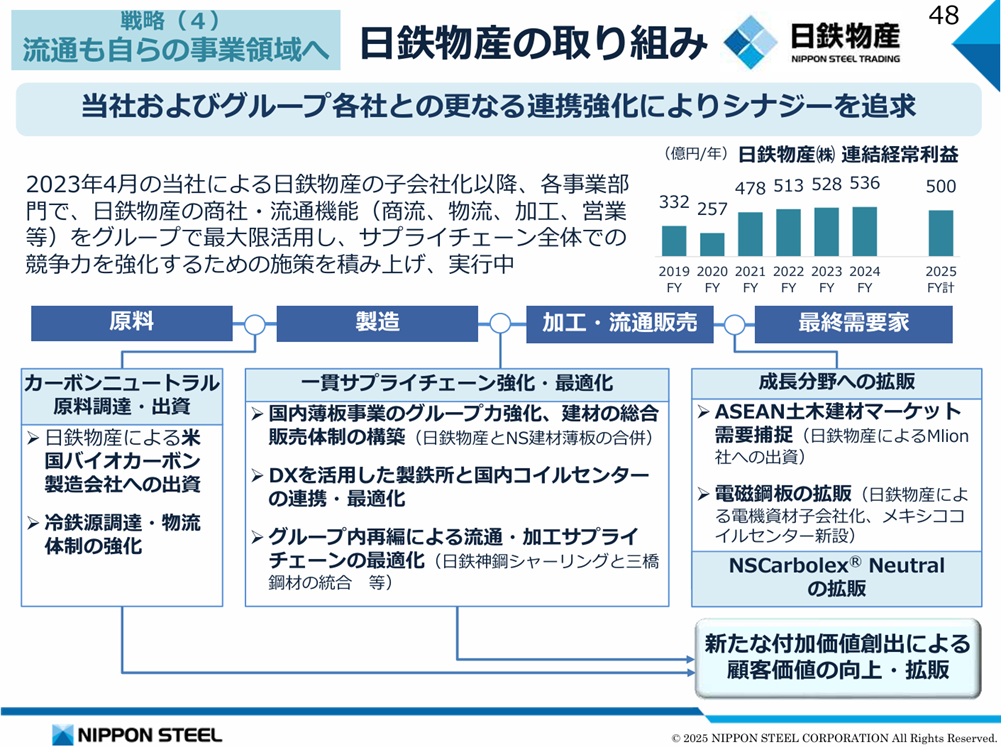

また、日本製鉄は、資源を扱う上流だけでなく下流の流通部門の拡大も図っています。これまで加工・流通販売は商社へ委託していましたが、2023年4月に日鉄物産を子会社化し、自ら商社機能も担う方針です。

当ブログでは、原則として、事業領域は極力絞り、それ以外は外部委託した方がよいという立場ですが、本ケースの場合はサプライチェーンの上流と下流を押さえることにより価格交渉力を高めるという明確な狙いがあるため、全く問題ないと考えています。

以上、日本製鉄を取り巻く事業環境と、同社の経営戦略について見てきました。

これを踏まえて、業績の推移を確認したいと思います。

業績の推移を分析

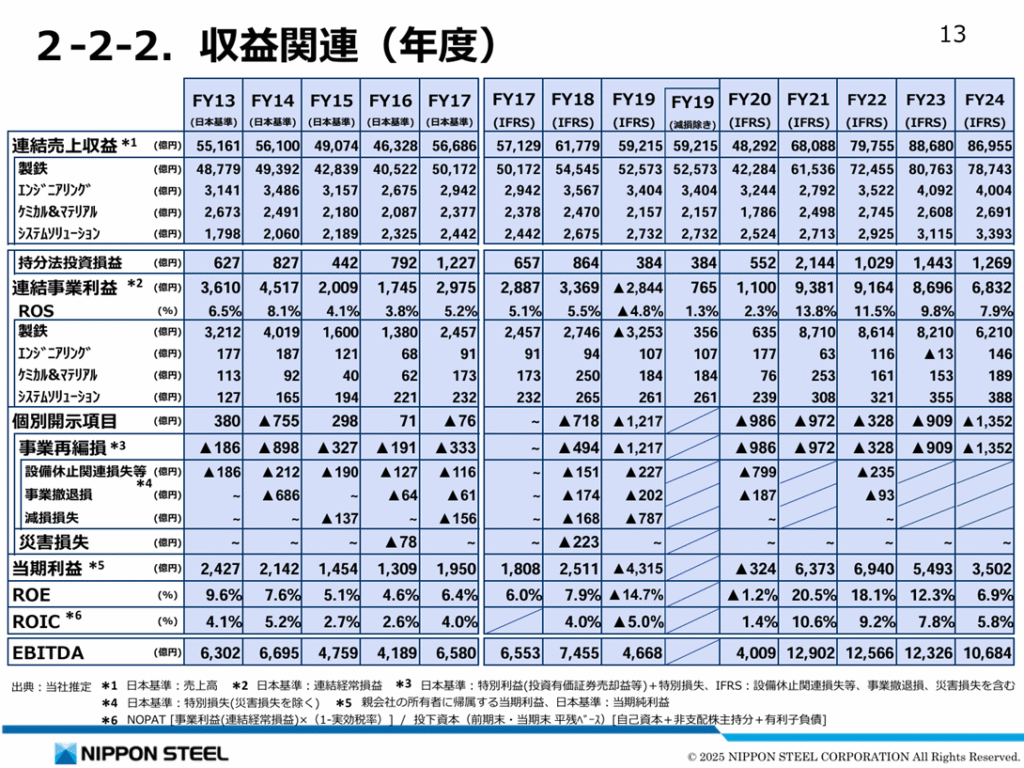

(出典:同社2023年度有価証券報告書)

売上高当期利益率は、▲0.7→9.4→8.7→6.2→4.3(%)

ROE(親会社所有者帰属持分利益率)は、▲1.2→20.5→18.1→12.3→6.9(%)

と推移しています。

鉄は価格変動が激しいので、単純に売上高事業利益率や売上高当期利益率の年度推移を追っても正確な実力は判断できません。

とはいえ、あれだけ収益性を高める努力をしていたにもかかわらず、売上高当期利益率は予想していたよりも低いですね。

損益計算書を確認してみましょう。

(出典:同社2023年度有価証券報告書)

なるほど。2023年度は約910億円、2024年度は約1350億円の事業再編損を計上しています。

日本製鉄は構造改革を進めていますが、設備の休止や事業撤退など、事業再編によって生じた費用を損失計上していたのですね。

今は事業再編損が最終利益の重荷となってしまっていますが、構造改革が完了すれば収益性が大きく向上する可能性があります。

ただし、気になるのは事業再編に時間がかかりすぎている点です。

(出典:同社2024年度決算説明会資料参考資料)

この表を見ると、2013年度から毎年、事業再編損を計上しています。

しかし、構造改革というのは、だらだらとやるものではありません。本来であれば、長くても3年以内に終わらせるべきものでしょう。

鉄鋼業は、国家安全保障に関わる産業なのでどうしても各国の政府の介入を受けますし、労働集約型産業なので製鉄所を閉鎖するとなると、大量雇用が失われる地元の理解も得なければいけません。その点は考慮しないといけないとは思いますが、いつまでに構造改革を完遂するのかは明示してもらいたいと思います。

貸借対照表を分析

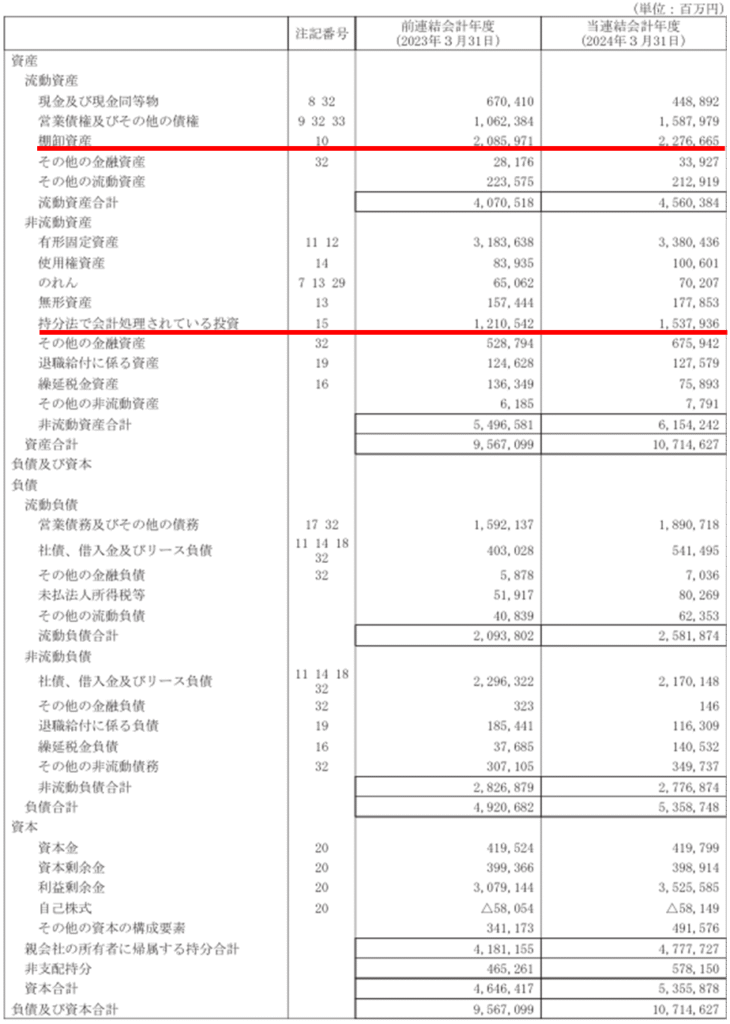

次に、貸借対照表を確認します。

(出典:同社2023年度有価証券報告書)

資産の部を見ると、のれんが思っていた以上に少ない点は良いですね。

国内外の鉄鋼会社を買収している印象がありますが、きちんと適正価格で買収しているのでしょう。

ただし、持分法で会計処理されている投資の金額が大きいので、議決権比率が20%以上50%未満の持分法適用会社が多いのでしょう。関連会社群の業績によって評価損益が発生してしまうので、注意が必要でしょう。

また、棚卸資産が多い点については、事業の性質上やむを得ないのですが、どうしても気になってしまいます。同社の棚卸資産は相場の影響を受けやすいので、毎年、多額の在庫評価損益が発生することはリスクとして認識しておく必要があります。

(出典:同社2024年度決算説明会資料)

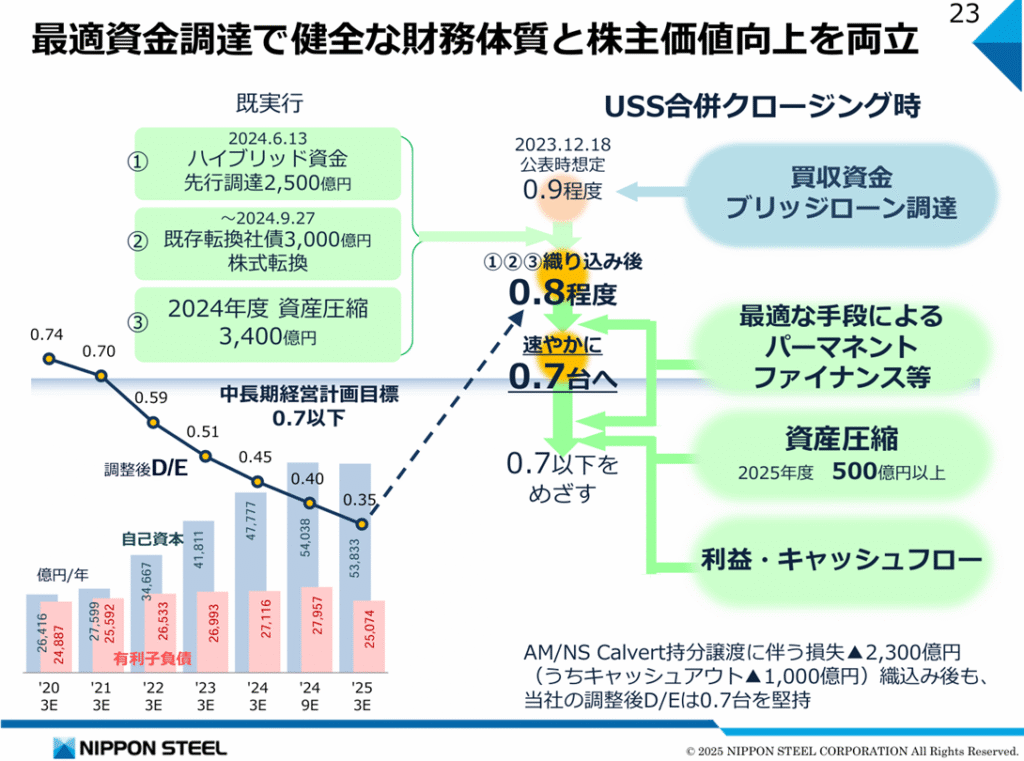

一方、負債・資本の部に注目すると、社債や借入金などの有利子負債がやや多い気がします。

日本製鉄は中長期経営計画目標として調整後D/E比率(有利子負債÷自己資本)0.7以下を目指しており、現在は0.35ですが、USスチール買収が成立すれば買収資金を調達する必要があるため、この数値は跳ね上がります。

同社は、買収成立後の調整後D/E比率を0.8程度と想定しており、資産圧縮などで速やかに0.7以下に戻す方針を示していますが、計画通りに進む保証はどこにもありません。私たち長期投資家としては、一時的であれ、財務が悪化する可能性が高いことを認識しておく必要がありそうです。

キャッシュフローの推移を分析

続いて、キャッシュフローの推移を確認します。

(出典:同社2023年度有価証券報告書)

営業CFと投資CFの合計であるフリーCFは、常にプラスで推移しています。

一見すると問題なさそうに見えますが、直近のキャッシュフロー計算書を確認してみましょう。

(出典:同社2023年度有価証券報告書)

やはり鋼材価格の変動に応じて、棚卸資産の増減が激しいですね。

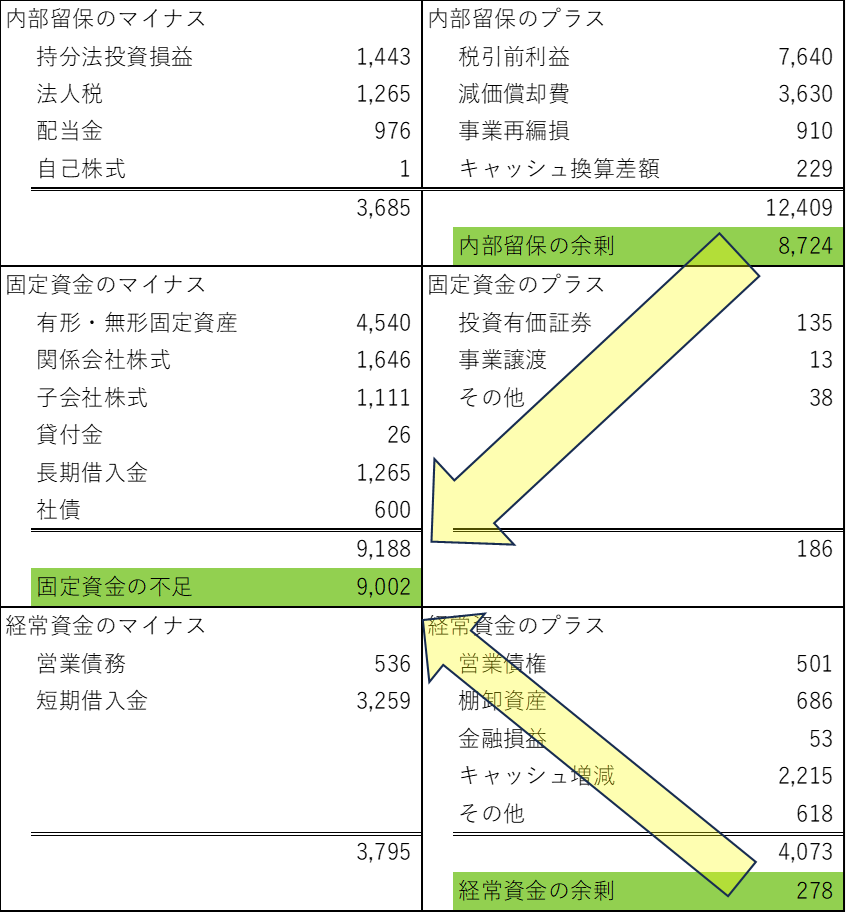

資金運用表を作成してみましょう。

(単位:億円)

※2023年度ベースで作成

上の資金運用表は、キャッシュフロー計算書を組み替えたものです。

資金運用表は、キャッシュフロー計算書と異なり、会計基準で定められた作成基準はないので、人によって用語の定義や考え方が多少違うかもしれません。

ここでは、キャッシュフロー計算書を内部留保、固定資金、経常資金に関する科目ごとに整理し直したとだけ理解していただければ十分です。

さて、ここで覚えておいていただきたいのは、財務体質が健全な企業は、内部留保→固定資金→経常資金の順にキャッシュが流れるということです。

経常資金から固定資金へお金が流れるというのは、例えるなら、サラ金で住宅ローンを返済しているようなものです。いわゆる「自転車操業」というやつです。

さて、日本製鉄の直近の資金運用表を見ると、経常資金から固定資金へとお金の逆流が起きてしまっていますね。

日々の営業活動の資金繰りがギリギリなのにもかかわらず、固定資産や子会社・関連会社の株式の取得にお金を使いすぎてしまったことがわかります。

では、日本製鉄はどうすればよかったのでしょうか?

私が考える答えは、「配当金を減らす」です。

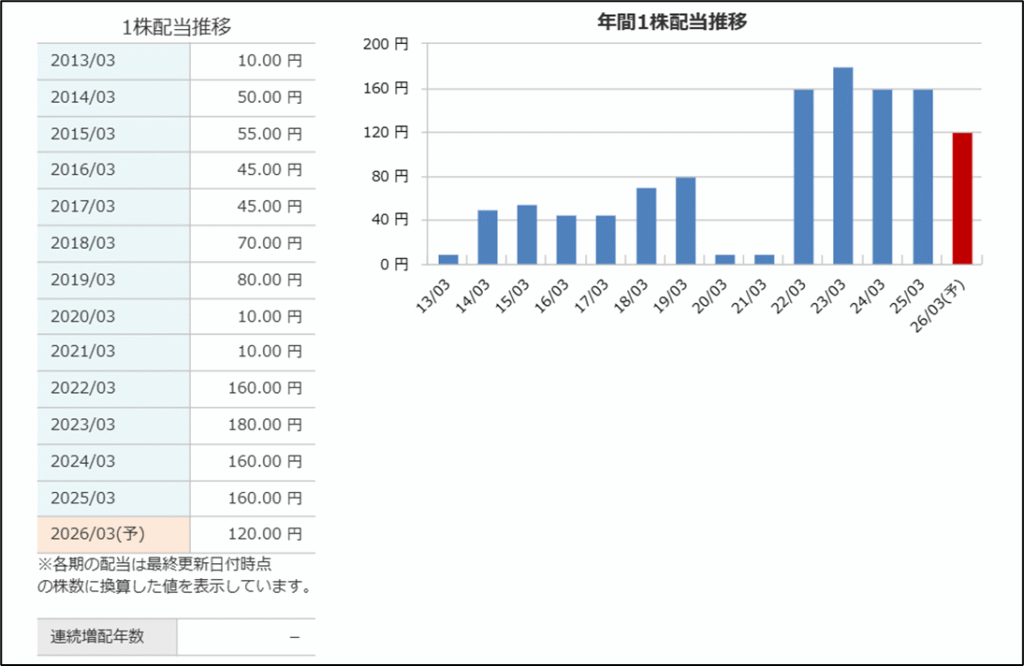

キャッシュフロー計算書の財務活動を見ると、配当金の支払いに1521億円が充てられています。

(出典:マネックス証券 銘柄スカウター)

同社の年間配当推移を見ると、2021年度に、前年度の10.0円から160.0円へと大幅な増配をしていますね。

2021年度は、最終赤字だった前年度から6000億円を超える黒字へと業績が急回復したこともあり、大盤振る舞いしたのでしょう。

しかし、既に述べたように、鉄鋼メーカーの業績は変動しやすいです。直近は減益となってしまいましたが、株主からの反発を怖れて大幅減配に踏み切れなかったものと思われます。

したがって、本来であれば、2021年度の業績回復時には、配当をあくまで赤字転落前の2018年度と同じ水準である80.0円程度に留めておけばよかったのに…と思います。

同社の配当実績を見ると、増配と減配を繰り返しており、方向性がありません。

同社の最近の経営戦略は評価できる一方で、財務戦略については課題があると考えます。

USスチール買収についてどう考えるか?

日本製鉄への投資を検討する上で絶対に考えなければいけないのは、USスチール買収の影響です。

日本製鉄は、USスチールの買収計画について、資料を公表しています。

(https://www.nipponsteel.com/common/secure/ir/library/pdf/20231218_200.pdf)

本資料によると、日本製鉄が考える買収の意義は、主に3点あるようです。

1点目は、粗鋼生産能力が拡大することです。

日本製鉄の粗鋼生産能力は年間約66百万tですが、USスチールを買収することにより、粗鋼生産能力は約86百万tに拡大します。現在、日本製鉄の粗鋼生産量は世界第4位ですが、USスチールと合計すると第3位になります。

鉄鋼業は、生産規模が大きいほど、スケールメリットが働きコスト競争力が高まります。また、原料の仕入先も鋼材製品の販売先も世界的に寡占が進んでおり、価格交渉力も強くなります。

2点目は、日本製鉄のグローバル戦略に合致していることです。

既に本ブログでも紹介したとおり、日本製鉄は、インド、ASEAN、米国を重点地域としています。アメリカは、先進国で唯一人口が増加している地域で、鋼材需要の伸びが確実に期待できる地域です。また、自動車用など高級鋼材の需要が大きく、日本製鉄の強みである技術力を活かせる地域でもあります。

加えて、USスチールが保有する鉱山権益を獲得できることにより、原料から一貫生産できるようになります。

アメリカにおいて、USスチールの生産拠点と販路をそのまま活用できる点は、メリットが大きいです。

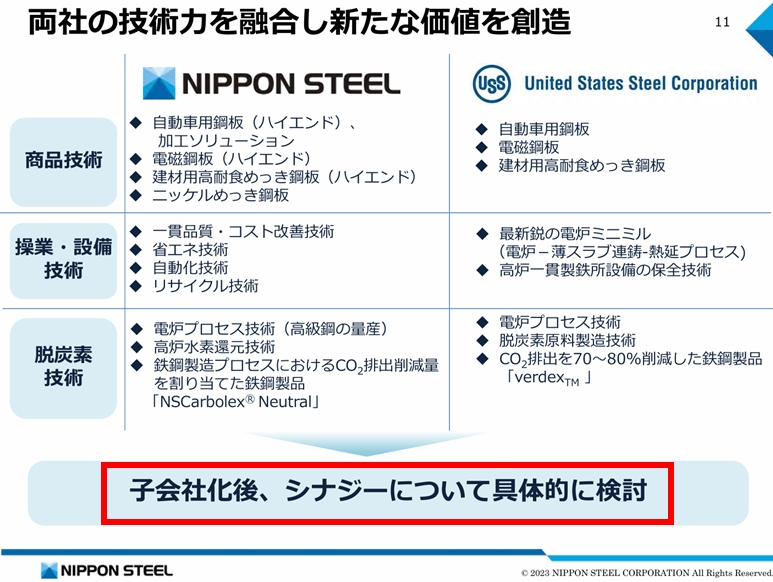

3点目は、両社の技術力を融合して新たな価値を創造できる可能性です。

USスチールは、2021年に電炉メーカーのビッグリバースチールを完全子会社化しています。ビッグリバースチールは、2014年に設立したスタートアップ企業ですが、既に世界トップクラスの生産技術を確立しています。

近年、脱炭素の流れの中で、製鉄技術の主流が、日本製鉄がこれまで得意としてきた高炉から二酸化炭素の排出量が少ない電炉へとシフトしていく可能性があります。

USスチール買収によって、最先端の電炉技術を取り込むことができます。

ここまで読むと、やはりUSスチール買収はメリットばかりのようにも思えますが、リスクもあります。

第一のリスクは、強すぎる労働組合の存在です。

日本製鉄による買収計画については、バイデン前大統領、トランプ現大統領ともに当初から反対の意向を示していましたが、彼らを裏で動かしていたのは、全米鉄鋼労働組合(USW)です。

「グロース株投資の父」とも言われるフィリップ・フィッシャーは、投資対象の選別基準の一つとして、「労使関係が良好であること」を挙げています。また、投資の神様ウォーレン・バフェットも、強い労働組合が存在する会社への投資に否定的です。

私は、会社側の御用組合と化している日本の労働組合をイメージしていたので、彼らがなぜ労働組合を危険視しているのかこれまでわかりませんでした。しかし、今回の一件で、アメリカでは労働組合が大統領を動かせる厄介な存在であることがよく理解できました。

労働組合が邪魔をして、USスチールの再建に想定以上の時間がかかるおそれがあります。

第二のリスクは、アメリカ政府です。

一部報道によると、日本製鉄は、アメリカ政府の買収計画承認を得るために、経営上の重要な意思決定に対する拒否権を持つ「黄金株」を発行することを提案したそうです。

はっきり申し上げて、USスチールの資産のうち、本当に価値があるのはミネソタ州の鉱山とビッグリバースチールの電炉だけで、今後電炉へとシフトしていく可能性が高い中で、老朽化した高炉には大した価値はないと考えています。

本来であれば、買収後に高炉の統廃合に取り組む必要がありますが、アメリカ政府に黄金株を差し出せば、間違いなく反対されるでしょう(特にトランプ大統領の在任期間中は、絶対に…)。

経営の自由を制限される黄金株を発行するならば、USスチールを買収する意味はないと思います。

第三のリスクは、日本製鉄自身の財務分析能力です。

先ほどまでの分析で、ハシオの中の日本製鉄に対する評価は、経営戦略は優れているけれども財務戦略は怪しいと思っています。

報道によると、USスチールの買収価格は1株55ドル、総額で約2兆円と試算されています。

しかし、この買収価格はどうやって見積もったのでしょうか?

(出典:https://www.nipponsteel.com/common/secure/ir/library/pdf/20231218_200.pdf)

日本製鉄の資料を読むと、「子会社化後、シナジーについて具体的に検討」と書いてありますが、つまり「現時点では、どんなシナジーがあるのか、よくわかりません」ということですよね?

その程度の分析で買収して本当に大丈夫?という気がします。

どう考えても、現状のUSスチールに2兆円の価値はありませんし、たとえ同社を再建できる自信があったとしても、もっと安く買収できたはずです。

これまで慎重にM&Aに取り組んできたと思われる日本製鉄ですが、今回の件については「必ず買収する」という結論ありきで、採算を全く考えていないように見えます。

以上を踏まえると、USスチールの買収は、かなりハイリスクな案件だと思います。

ちなみに、もし日本製鉄が買収に失敗すると、USスチール側に違約金として約800億円を支払わなければならないとされています。

なぜそんな意味不明な契約を締結したのかも謎ですが、個人的には、違約金を払った方がまだマシだと考えています。

USスチール買収には、米鉄鋼大手のクリーブランド・クリフスも関心を示していますが、同社の業績もUSスチールと同レベルで悪い上に、CEOのローレンソ・ゴンサルベス氏は「中国は悪だが、日本はもっと悪い」「日本は1945年から何も学んでいない」などの妄言を連発する知性の持ち主です。

いっそ、クリーブランド・クリフスにUSスチールを買収させて共倒れになったところを買いたたけばいいのではないかと思いました。

最後に、オススメの書籍を2冊紹介します。

1冊目がこちら↓↓↓

上阪欣史『日本製鉄の転生 巨艦はいかに甦ったか』

![日本製鉄の転生 巨艦はいかに甦ったか [ 上阪 欣史 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4236/9784296204236_1_5.jpg?_ex=128x128)

本書は、2019年に就任した橋本英二社長(現・会長)のリーダーシップの下で、赤字に苦しんでいた日本製鉄が再生していく過程を描いた本です。

本ブログで紹介した同社の経営戦略をより詳細に分析しているほか、リーダーシップについても学ぶことができます。

正直、官僚主義的な日本の大企業で、橋本氏のように重要な判断を独断で決定してしまう経営者が現れるというのは意外でした。

2冊目は、こちら↓↓↓

山崎豊子『大地の子』

![大地の子 一 (文春文庫) [ 山崎 豊子 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/6013/9784167556013_1_5.jpg?_ex=128x128)

![大地の子 二 (文春文庫) [ 山崎 豊子 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/6020/9784167556020_1_5.jpg?_ex=128x128)

![大地の子 三 (文春文庫) [ 山崎 豊子 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/6037/9784167556037_1_5.jpg?_ex=128x128)

本書は、日本製鉄の前身・新日本製鉄が関わった上海の宝山鋼鉄所建設プロジェクトをモデルとした小説です。

中国残留孤児として育った陸一心(ルー・イーシン)が、差別を受け続けながらも、日中共同の製鉄所建設プロジェクトに通訳として参加するという話です。

著者・山崎豊子さんが約8年の歳月を費やしたといわれる大作です。かなりの長編ですが、読み甲斐のある作品です。

【結論】日本製鉄(5401)の投資対象としての評価は?

本ブログでは、分析企業が投資対象候補としてふさわしいかを以下の基準で評価しています。

なお、評価はハシオの個人的見解に基づくもので、本評価に基づく投資成績を保証するものではありません。

| ①財務状態は健全か(20点満点) |

| ②収売上高、利益が成長しており、かつ今後も成長が期待できるか(最高20点、最低0点) |

| ③収益性が高く、かつ収益性を向上させる取組をしているか(最高20点、最低0点) |

| ④魅力的な市場で、魅力的な製品・サービスを提供しているか(最高20点、最低0点) |

| ⑤十分な株主還元が期待できるか(最高20点、最低0点) |

| ⑥経営陣は信頼できるか(最高10点、最低-10点) |

格付基準

評価S … 超優良

評価A± … 優良

評価B± … 平凡

評価C± … 問題あり

評価D … 論外

それでは、日本製鉄(5401)の評価はこちらです↓↓↓

①財務状態は健全か → 4点(評価C)

USスチール買収により、財務健全性はかなり悪化する。

②売上高、利益が成長しており、かつ今後も成長が期待できるか → 10点(評価B)

努力して構造改革を進めているが、業界の特性上、業績はある程度市況に左右されてしまう。

③収益性が高く、かつ収益性を向上させる取組をしているか → 12点(評価B+)

高付加価値品へのシフトを進めており、鉄鋼メーカーの中では収益性が高い。

④魅力的な市場で、魅力的な製品・サービスを提供しているか → 12点(評価B+)

鉄鋼業は典型的なコモディティ産業で、投資魅力は低い。ただし、日本製鉄に関しては、製品差別化を図っていて、検討の余地はある。

⑤十分な株主還元が期待できるか → 4点(評価C)

増配、減配を繰り返しており、方向性がない。また、設備更新や企業買収には多額の投資が必要であり、本来、配当に回す余裕はないはず。

⑥経営陣は信頼できるか → 6点(評価A)

USスチール買収に関する資料の説明はとても丁寧でわかりやすかった。

総合評価 48点(B評価)

日本の製造業を代表する企業で応援したいが、長期投資には不向きか。

※本ブログは、個別企業について投資(又は投資しないこと)を推奨するものではありません。

投資判断は自己責任でお願いします。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。