本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

こんにちは、ハシオです。

今日は、証券コード2897:日清食品ホールディングスについて分析したいと思います。

日清食品といえば、カップラーメンが主力事業ですね。

カップヌードル、どん兵衛、UFO、チキンラーメン、ラ王などのブランドが思い浮かびましたが、他にもこんなにたくさんのブランドを展開しています。

(出典:同社ホームページ)

企業情報

まずは、事業内容から見ていきましょう。

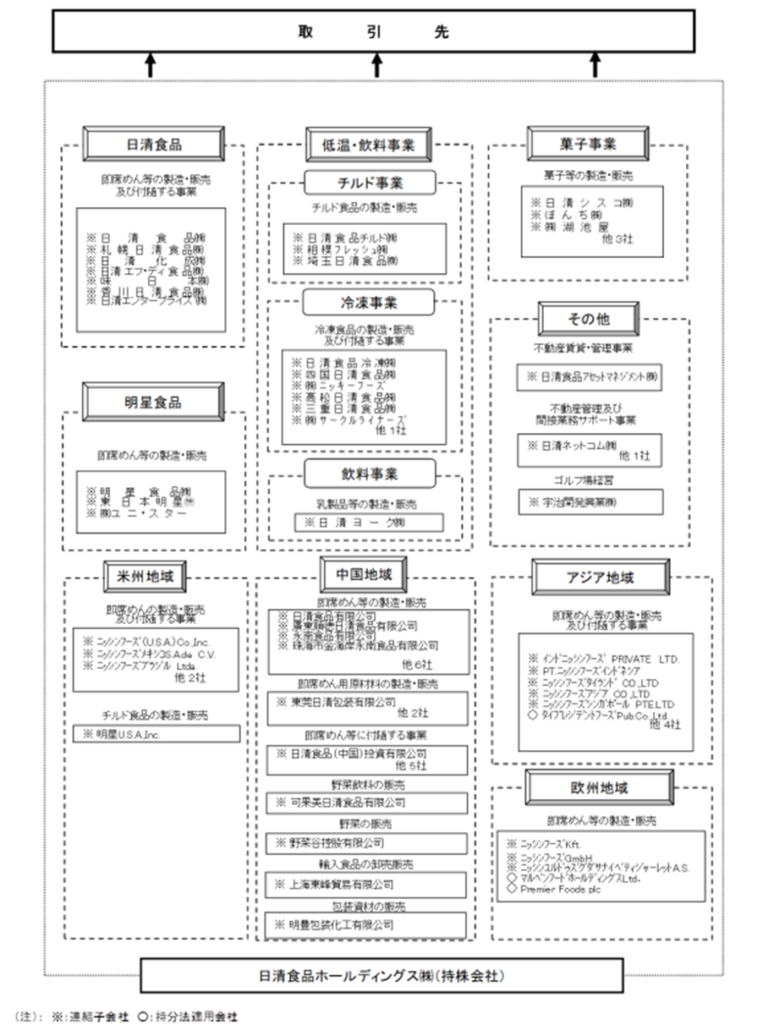

(出典:同社2023年度有価証券報告書)

セグメントは、①日清食品、②明星食品、③低温・飲料事業、④菓子事業、⑤米州地域、⑥中国地域、⑦その他(国内その他事業、アジア地域、欧州地域など)に分かれています。

冒頭では中核企業の日清食品の商品について触れましたが、今回分析するのは日清食品ホールディングスで、実は日清食品以外にも傘下にたくさんの子会社・グループ会社を抱えているのがわかります。

「明星チャルメラ」で知られる同業の明星食品も、日清食品HDの子会社なんですね⁉

また、スナック菓子大手の湖池屋も、日清食品HDの子会社です。

ん~…業績を見る前から、かなり印象が悪いです。

まず、事業が多すぎますね。日清食品=インスタントラーメンのイメージだったのですが、チルド事業、冷凍事業、飲料事業、菓子事業など幅広い業種に手を広げています。チルド事業や冷凍事業については、インスタント食品とまだ相性が良さそうですが、飲料や菓子は同じ食品と言っても、シナジー要素が感じられません。

また、その他事業の中に「ゴルフ場経営」の記載があるのもマイナスポイントです。バブルの頃、「財テク」と称して土地ころがしに走った多くの企業がバブル崩壊後に倒産したりしました。もちろん、日清食品HDの事業構成から判断すれば、仮にゴルフ場経営に失敗したとしても経営危機に陥ることはないと思いますが、やはり本業と全く無関係のビジネスに手を出すというのは、ガバナンスの質を疑ってしまいます。 以上を踏まえた上で、セグメント構成を見ていきましょう。

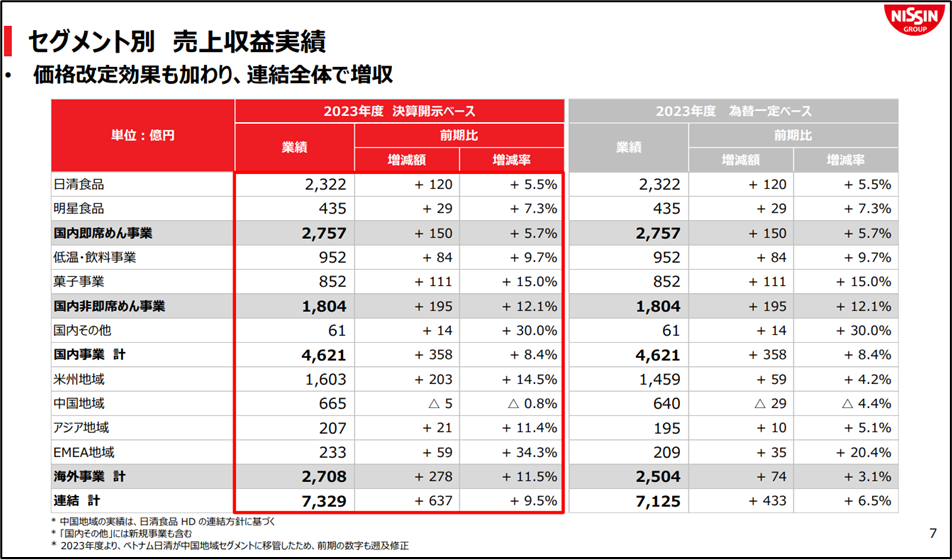

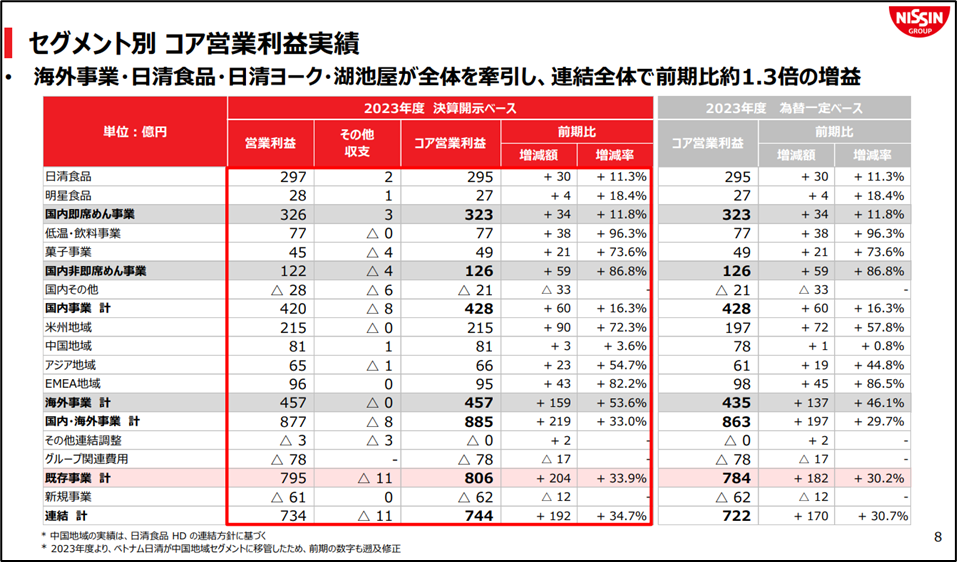

(出典:同社2023年度決算説明会資料)

まず、国内事業ですが、売上構成比は即席めん6割、非即席めん4割で、意外と非即席めん事業が多いことに驚きました。しかし、国内即席めん事業の利益率は10%を超えているのに対して、非即席めんは7%程度にとどまっており、主力事業である即席めんの方が高収益であることがわかります。

一方で、即席めん事業が売上前期比+5.7%、利益前期比+11.8%に対して、非即席めん事業は売上前期比+12.1%、利益前期比+86.8%となっており、成長率は非即席めん事業の方が高いことがわかります。

日清食品HDが収益性の低い非即席めん事業に力を入れているのは、これまで主力事業だった国内の即席めん事業よりも成長性が高いためと考えられます。

次に、海外事業ですが、米州地域のほか中国、アジア、EMEA地域(ヨーロッパ・中東・アフリカの総称)など世界全体で2700億円の売上を稼いでいます。いずれの地域も利益率は10%を超えていて、日本国内よりも収益性が高いですね。海外売上高比率は37%ですが、利益面では海外事業が国内事業を上回っています。

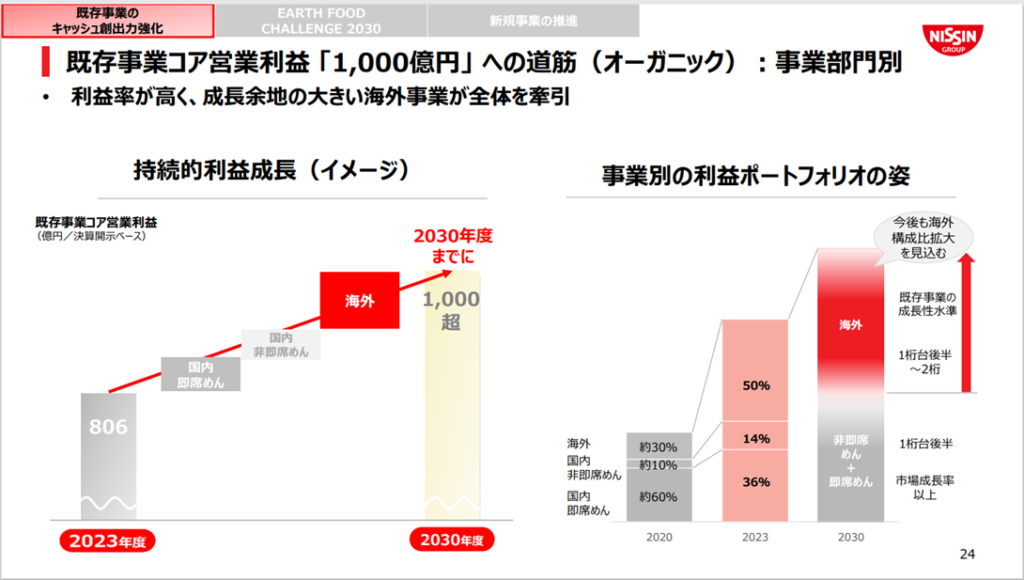

日清食品HDの成長イメージでは、やはり今後は海外構成比の更なる拡大を見込んでいるようです。

(出典:同社2023年度決算説明会資料)

以上から、日清食品HDは国内即席めんが主力事業ですが、今後、非即席めんと海外を成長の柱と考えていることが読み取れます。

ただし、個人的には、やはりシナジー効果の薄い事業を複数展開するというやり方は好きではなく、収益性の低い非即席めん事業は売却し、海外事業の強化に経営資源を集中投入した方が良いのではないかと思います。

現在、日清食品HDの主要市場は、日本とアメリカです。なんとなくインスタントラーメン発祥の地・日本や世界一の経済大国アメリカの消費が世界的にも多そうな気がしていたのですが、調べてみると、それは思い込みであることがわかりました。

世界の即席めん市場を見ると、消費量が多いのは、中国やインド、東南アジアなどであることがわかります。

しかし、日清食品はこれらの市場をまだ十分に開拓しきれていません。

即席めんの消費大国上位地域では、康師傅控股(カンシーフー)(中国)、PTインドフード(インドネシア)、ネスレインド(インド)など強力な地場メーカーが存在しています。

日清食品HDには、これらの地域でのマーケティング強化を頑張ってもらいたいなというのが個人的な想いです。

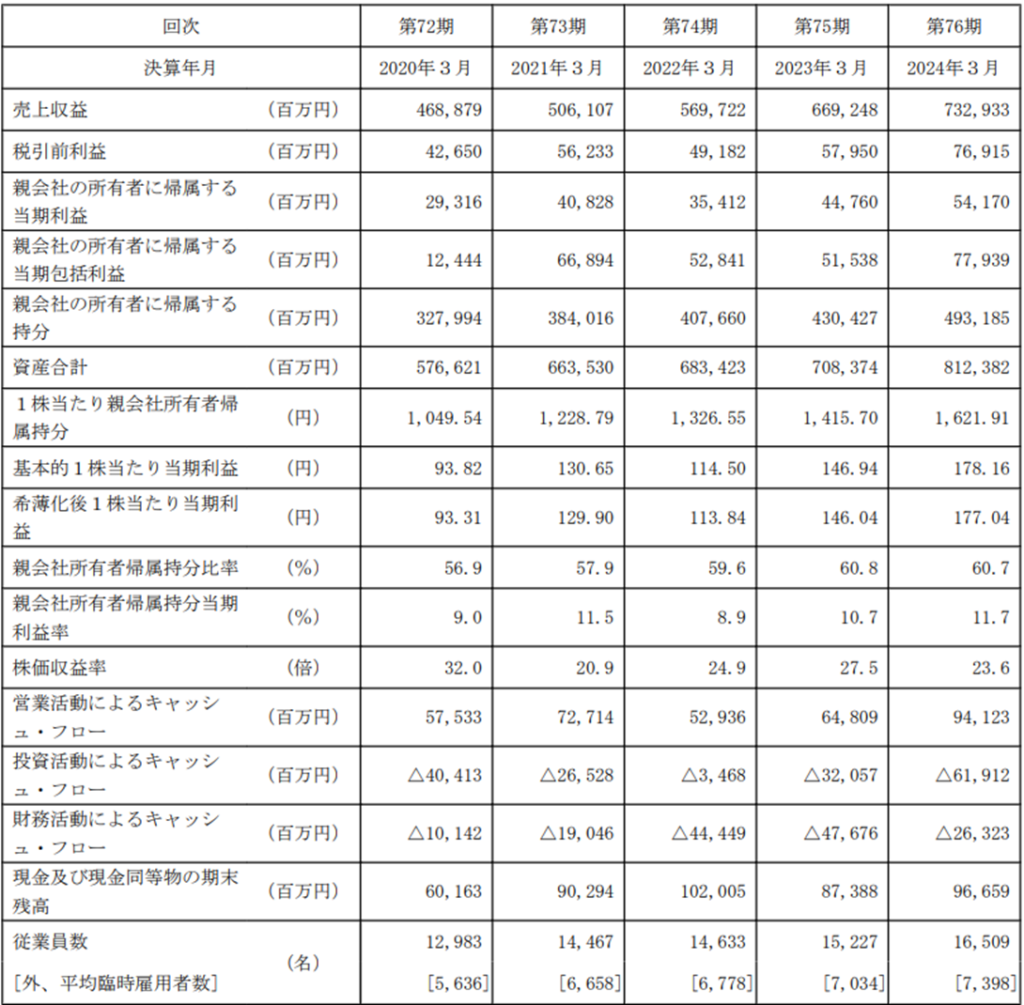

業績の推移を分析

さて、セグメントごとの状況がわかったところで、業績の推移を見ていきましょう。

(出典:同社2023年度有価証券報告書)

直近5年間で、売上収益は毎年増加しており、利益も2021年度に減益となりましたが、概ね順調に増加しています。

ROE(親会社所有者帰属持分当期利益率)も9.0→11.5→8.9→10.7→11.7と推移しており、5年平均は10.4%で、当ブログの投資基準の目安である10%をクリアしています。

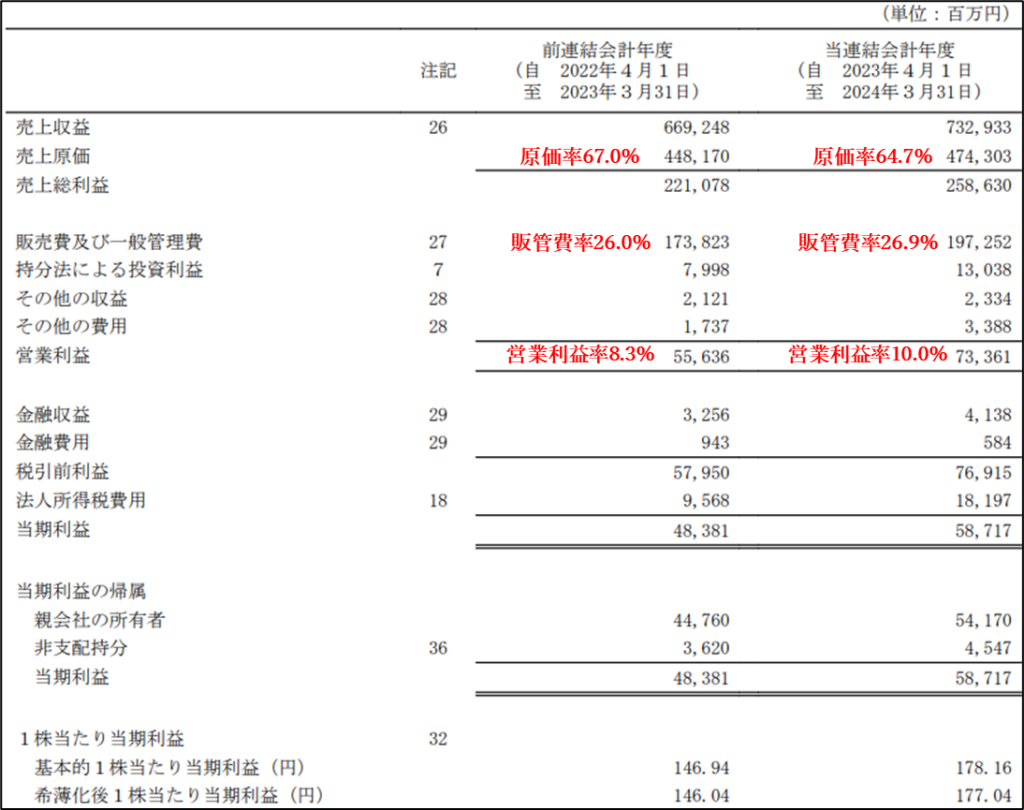

(出典:同社2023年度有価証券報告書)

直近2年間の原価率は67.0%→64.7%、販管費率は26.0%→26.9%で、売上高営業利益率は8.3%→10.0%と推移しています。当ブログの投資基準では、売上高営業利益率の理想は15%以上、目安は10%以上に設定しているので、直近は目安の基準に到達しました。

原価率が大きく下がっていますね。原価じたいは上昇していますが、国内・海外で価格改定を行っており、原価上昇分を上回る売上収益を上げることができたためと考えられます。

一方、販管費は26%台で、2023年度の食料品業界の平均は24%なので、人件費や広告宣伝費に多くの資金を投じていることがわかります。

(出典:売上高販管費率 | SGA比率の計算式・業種別の目安をわかりやすく解説 (zaimani.com))

全体的には、業績は好調に見えますが、これが一時的要因でないことを確認するために、長期的な業績推移を見ていきます。

(出典:マネックス証券銘柄スカウター)

売上高は毎年増収を続けています。2017年度に一度減収になっているように見えますが、これは会計基準をIFRS(国際会計基準)に切り替えた影響で見かけ上の売上高は下がっているものの、実質は増収です。 食料品業界全般に共通することですが、市場環境にあまり影響を受けることなく、安定した成長が見込めるビジネスであることがわかります。

財務状態を分析

次に、財務状態を確認していきましょう。

(出典:同社2023年度有価証券報告書)

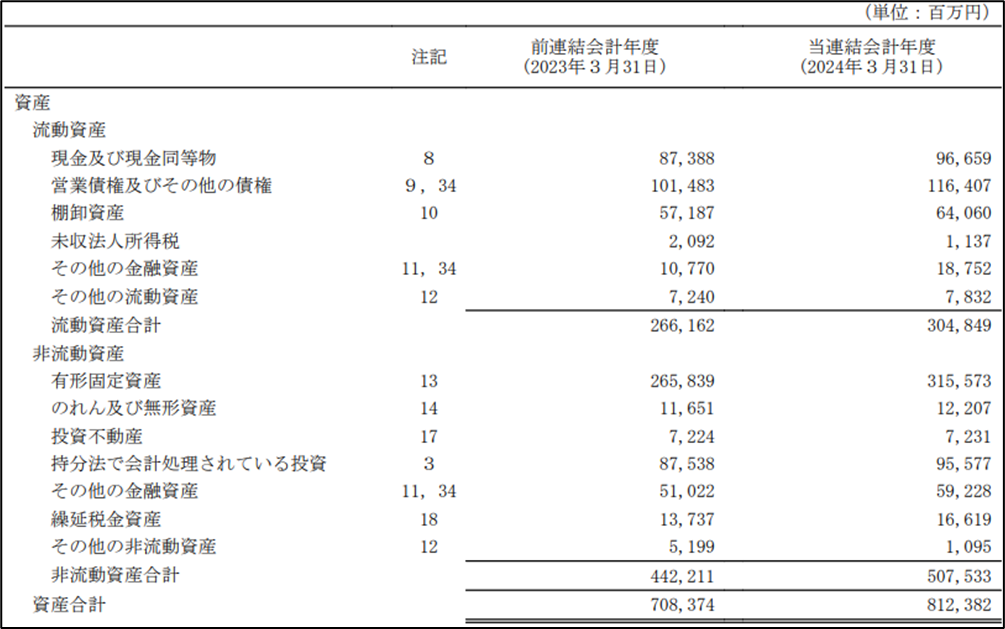

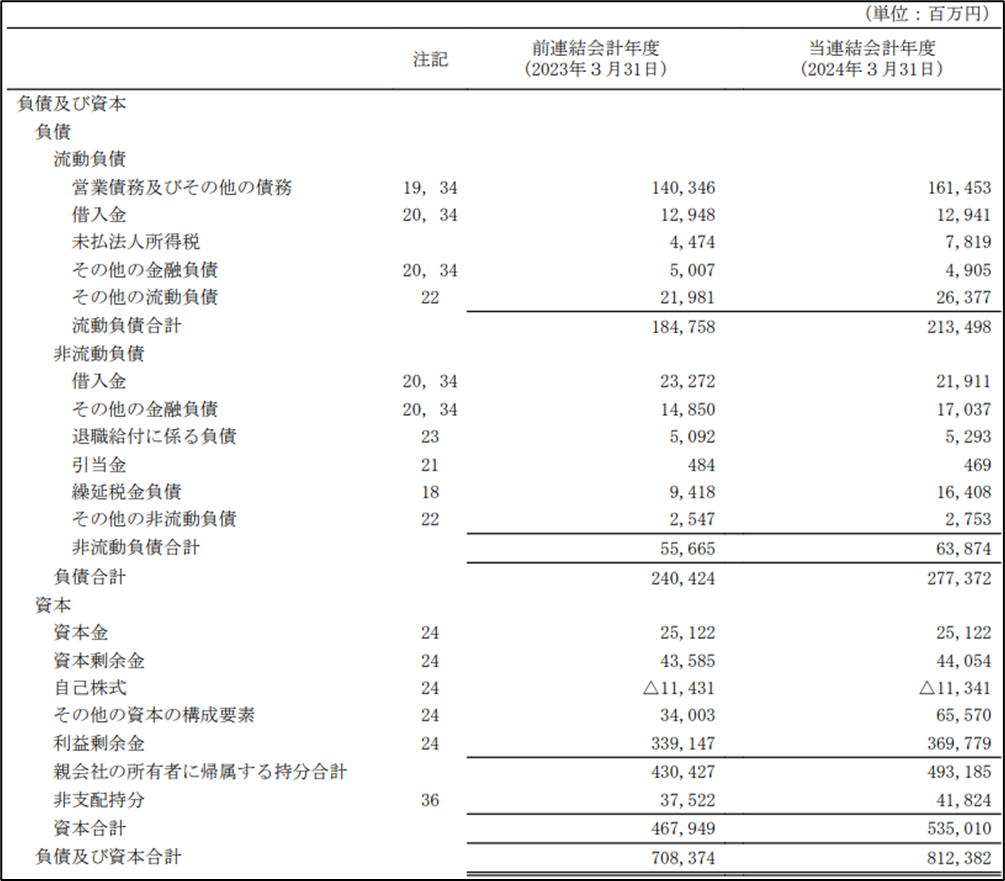

「意外にも」と言うと失礼かもしれませんが、意外にもきれいな貸借対照表でした。

明星食品や湖池屋など積極的に買収をしているイメージがあったので、のれんが多いのではないかと懸念していたのですが、2023年度の当期純利益540億円に対して、のれん及び無形資産は120億円程度に収まっています。

また、有利子負債より多くの現金・現金同等物を保有しており、実質無借金経営です。

財務健全性については、全く問題なさそうです。 続いて、キャッシュフロー計算書を見ていきましょう。

キャッシュフローの推移を分析

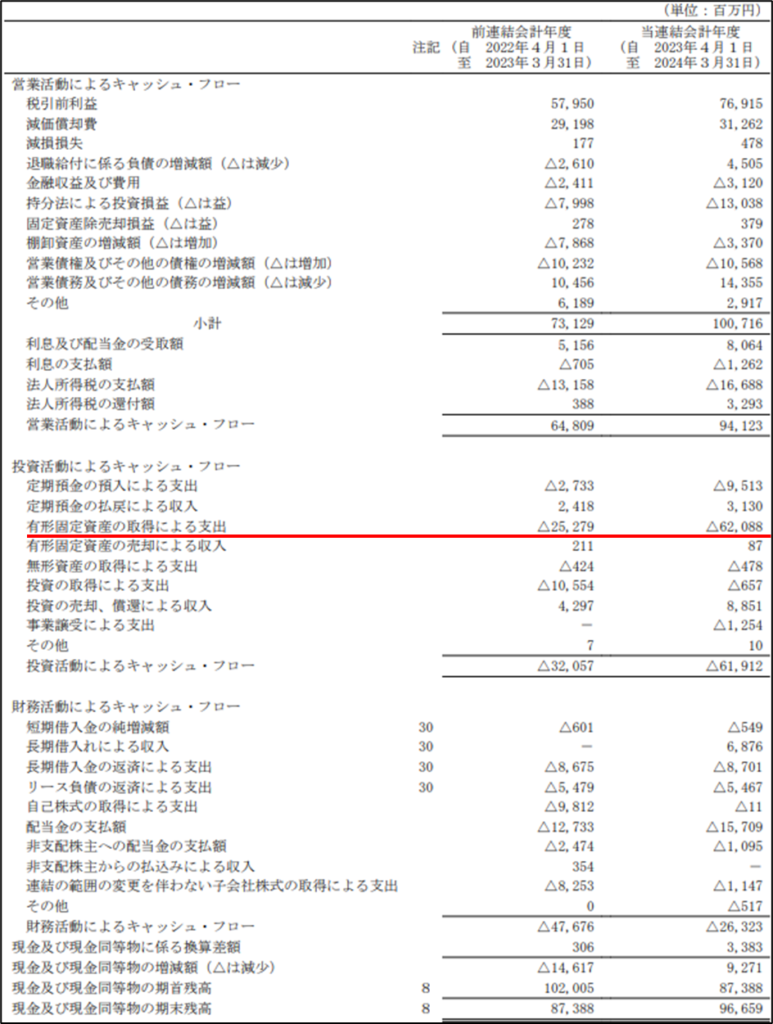

(出典:同社2023年度有価証券報告書)

直近5年間のキャッシュフローを見ると、営業CFと投資CFの合計であるフリーCFは一貫してプラスを保っています。

ただし、2023年度は、営業CFが大きく増加した一方で、投資CFのマイナスも拡大しています。 何が起きたのか、確認しておきましょう。

(出典:同社2023年度有価証券報告書)

有価証券報告書を見ると、約620億円の有形固定資産を取得したことがわかります。

具体的に、何を取得したのでしょうか?

(出典:同社2023年度有価証券報告書)

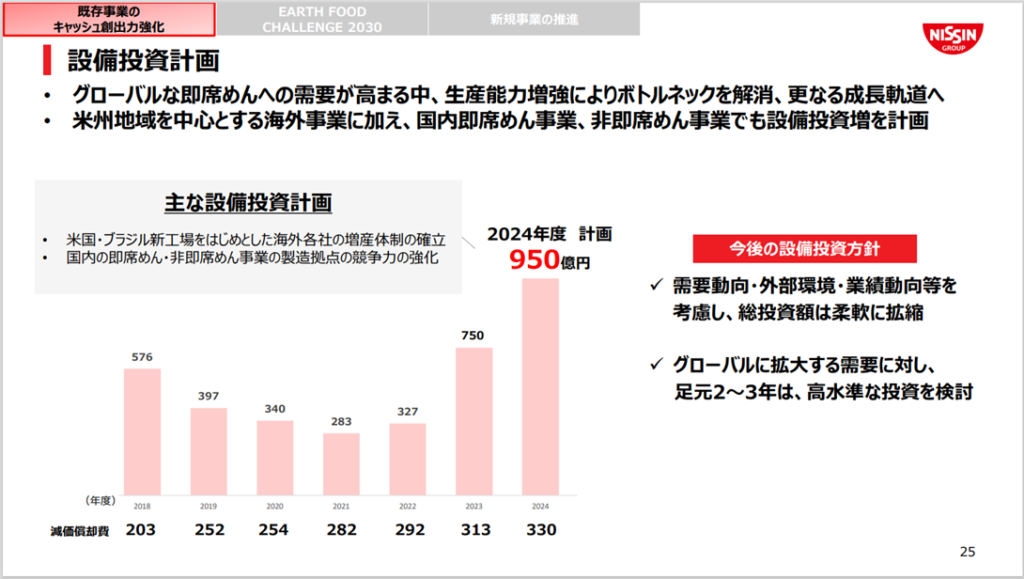

(出典:同社2023年度決算説明会資料)

どうやら、アメリカとブラジルで新工場の建設を進めているようですね。

さらに、国内の即席めん・非即席めん事業でも設備投資増を計画しているとのことなので、今後数年間は投資CFの拡大によりキャッシュが溜まりにくい状況が続きそうです。

経営方針について

日清食品HDの経営分析は以上になりますが、同社のガバナンスに対する懸念に対して触れておきたいと思います。

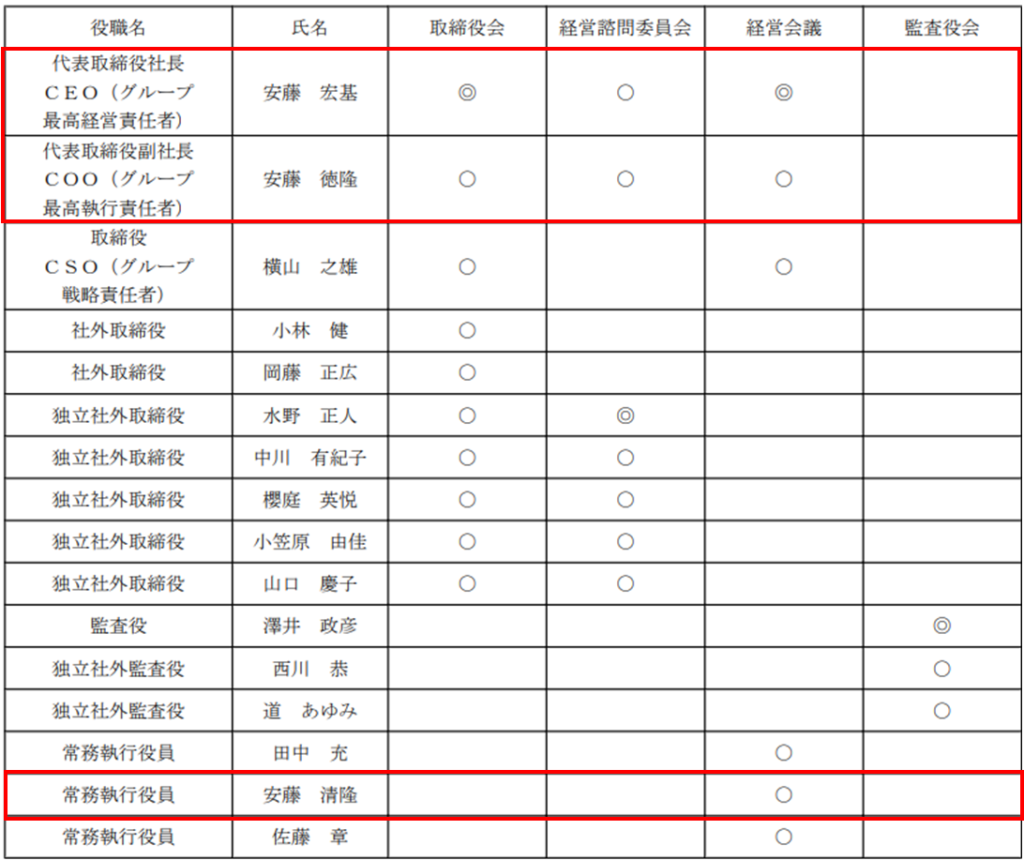

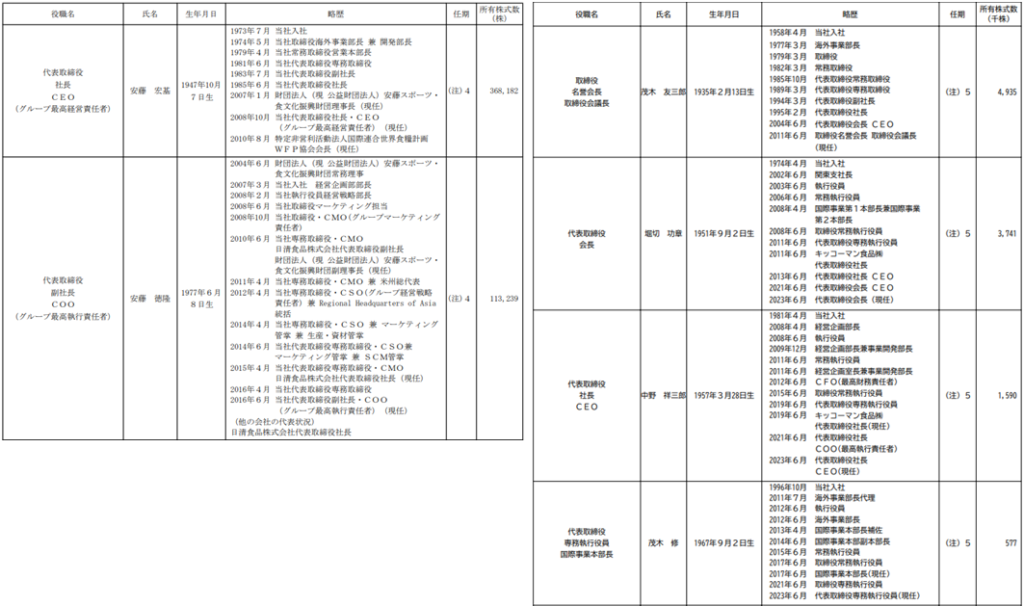

(出典:同社2023年度有価証券報告書)

日清食品ホールディングスの経営陣として、代表取締役社長・CEOに安藤宏基氏、代表取締役副社長・COOに安藤徳隆氏、常務執行役員に安藤清隆氏の名前がありますね。

日清食品の創業者といえば、NHKの連続テレビ小説「まんぷく」の主人公にもなった安藤百福氏です。

CEOの宏基氏は百福氏の次男、徳隆氏は宏基氏の長男です。清隆氏については関係性が確認できませんでしたが、名前から推測すると、徳隆氏の弟の可能性が高そうです。

以前にキッコーマンの記事で、同族経営のメリット・デメリットに触れた上で、本ブログでは同族経営に対する判断は「中立」としてケース・バイ・ケースで考えるとお伝えしました。

日清食品HDについては、どうでしょうか?

ここで、気になる点が一つあります。

(出典:左:同社2023年度有価証券報告書、右:キッコーマン(株)2023年度有価証券報告書)

左が日清食品ホールディングス創業家出身の安藤宏基社長と安藤徳隆副社長の経歴、右がキッコーマン創業家の役員4名の経歴です。

両社の役員の経歴を見て、何か気がつきませんか?

キッコーマンの茂木友三郎名誉会長は、1935年生まれ、1958年(23歳)でキッコーマンに入社、1977年(42歳)で海外事業部長、1979年(44歳)で取締役に就任しています。普通のサラリーマン役員よりは少し出世スピードが早いですが、社内で約20年のキャリアを積んだ後、社内で役員へと昇進しています。その他の創業家出身役員も、同様に下積みを経てから昇進しています。

(キッコーマンの記事はこちらです☞https://invest.increase-first.okinawa/?p=1094)

一方、日清食品HDはというと・・・安藤宏基社長は1947年生まれ、1973年(25歳)で入社し、翌年の1974年(26歳)で取締役海外事業部長兼開発部長に就任、1985年(37歳)で社長に就任しています。安藤徳隆副社長は1977年生まれ、安藤家が運営する財団の理事を経て、2007年(29歳)に入社と同時に経営企画部部長に就任しています。

さすがに、これはあからさまに露骨な縁故人事で社内の不満は高まりそうですね…。ハシオがサラリーマン時代にお付き合いのあった得意先様でも、何社かこういったケースはありましたが、多くの会社が社員のモチベーションが低かったことを思い出しました。

ハシオは投資先候補の企業文化・風土を把握するために、Openworkという転職サイトを確認しています。クチコミを見ていると転職を考えていない人でも面白いので、ぜひ試してみてください。

OpenWork 「社員による会社評価」 就職・転職クチコミ

さて、Openworkで日清食品のクチコミを見ると、「安藤家がやるといったら無理を押してもやる、という体制」、「社長が右と言えば右、左と言えば左を向き、黒なことも白に変えてしまう世界」などの書き込みがありました。もちろん匿名の個人の意見にすぎませんが、少なくとも「そのように感じる従業員もいた」ということは事実であり、リスクとして認識した方が良さそうです。

【結論】(2897)日清食品ホールディングスの投資対象としての評価は?

本ブログでは、分析企業が投資対象候補としてふさわしいかを以下の基準で評価しています。

なお、評価はハシオの個人的見解に基づくもので、本評価に基づく投資成績を保証するものではありません。

| ①財務状態は健全か(20点満点) |

| ②売上高、利益が成長しており、かつ今後も成長が期待できるか(最高20点、最低0点) |

| ③収益性が高く、かつ収益性を向上させる取組をしているか(最高20点、最低0点) |

| ④魅力的な市場で、魅力的な製品・サービスを提供しているか(最高20点、最低0点) |

| ⑤十分な株主還元が期待できるか(最高20点、最低0点) |

| ⑥経営陣は信頼できるか(最高10点、最低-10点) |

評価ポイント

評価S … 超優良

評価A± … 優良

評価B± … 平凡

評価C± … 問題あり

評価D … 論外

それでは、日清食品ホールディングス(2897)の評価はこちらです↓↓↓

①財務状態は健全か → 16点(評価A)

予想に反して、財務は盤石だった。

②売上高、利益が成長しており、かつ今後も成長が期待できるか → 16点(評価A)

毎年増収しており、安定成長している。

③収益性が高く、かつ収益性を向上させる取組をしているか → 16点(評価A)

ROE、売上高営業利益率ともに10%前後を推移しており、収益性は高い。

④魅力的な市場で、魅力的な製品・サービスを提供しているか → 10点(評価B)

ブランド力の高い商品は多いが、国内では東洋水産、海外では康師傅控股(カンシーフー)など強力なライバルも多い。

⑤十分な株主還元が期待できるか → 12点(評価B+)

5期連続増配中。配当利回り、配当性向は平均的。

⑥経営陣は信頼できるか → -8点(評価C-)

同族経営のマイナス面が散見される。特に、ゴルフ場経営を続けているあたり、ガバナンスに危険な気配を感じる。

総合評価 62点(B+評価)

ビジネスの質としては優良だが、ガバナンスに懸念がある。

※本ブログは、個別企業について投資(又は投資しないこと)を推奨するものではありません。

投資判断は自己責任でお願いします。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。