本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

こんにちは、ハシオです。今日は、証券コード2229:カルビーについて分析したいと思います。

カルビーの商品だと、ポテトチップスやじゃがりこなど、スナック菓子が人気ですよね。他にも、フルグラなどもシリアルも扱っています。

ハシオも大好きな商品が多いです。

(出典:同社ホームページ)

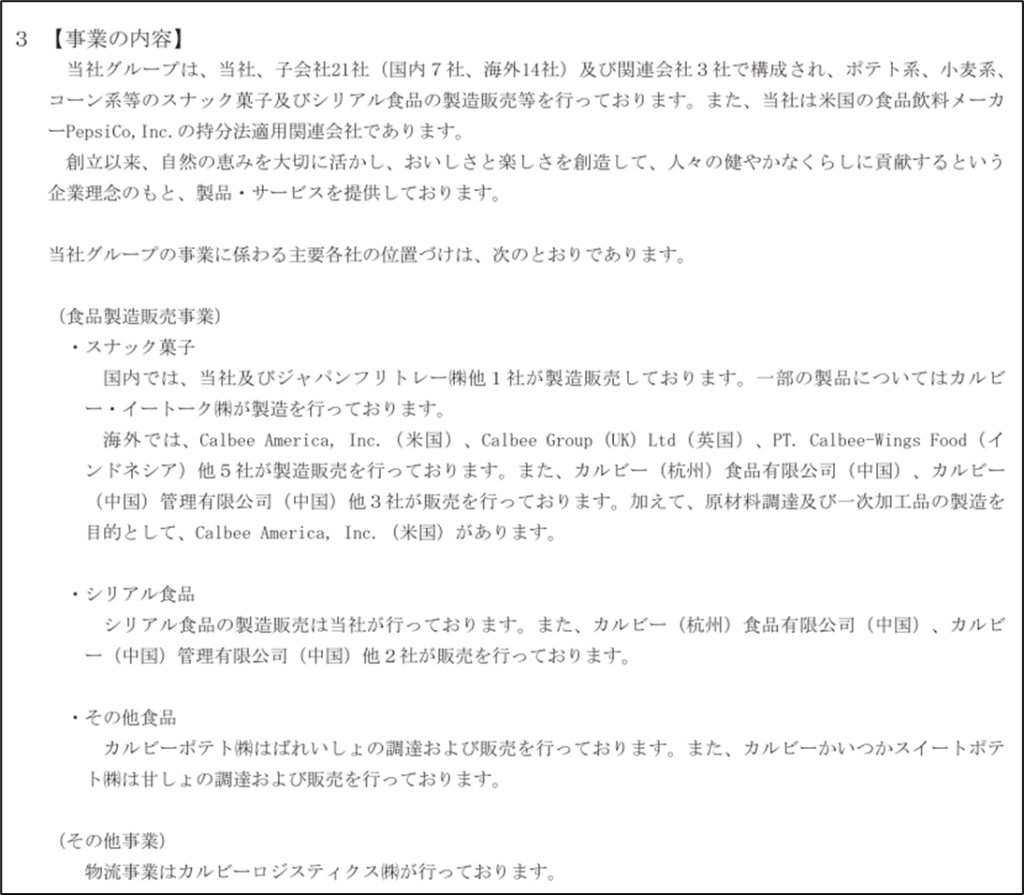

さっそく事業内容を見ていきましょう。

企業情報

(出典:同社2023年度有価証券報告書)

セグメント構成は、食品製造販売事業のみの単一セグメントです。食品製造販売の中でも、スナック菓子とシリアル食品が主力のようです。

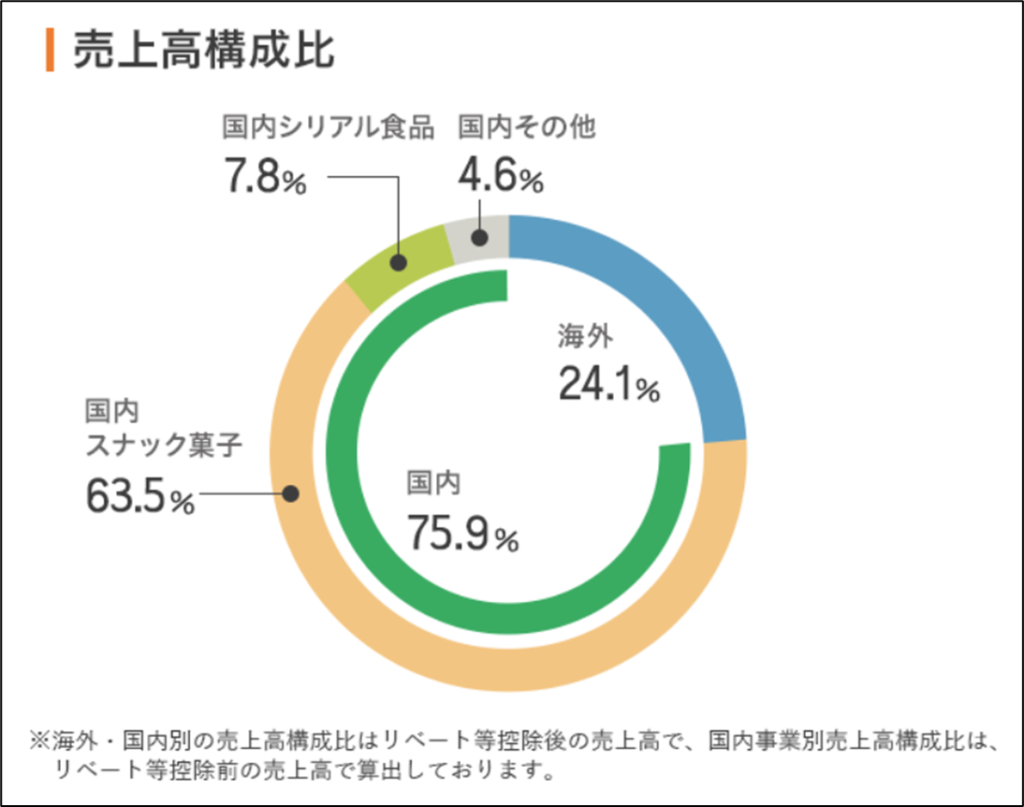

(出典:同社ホームページ)

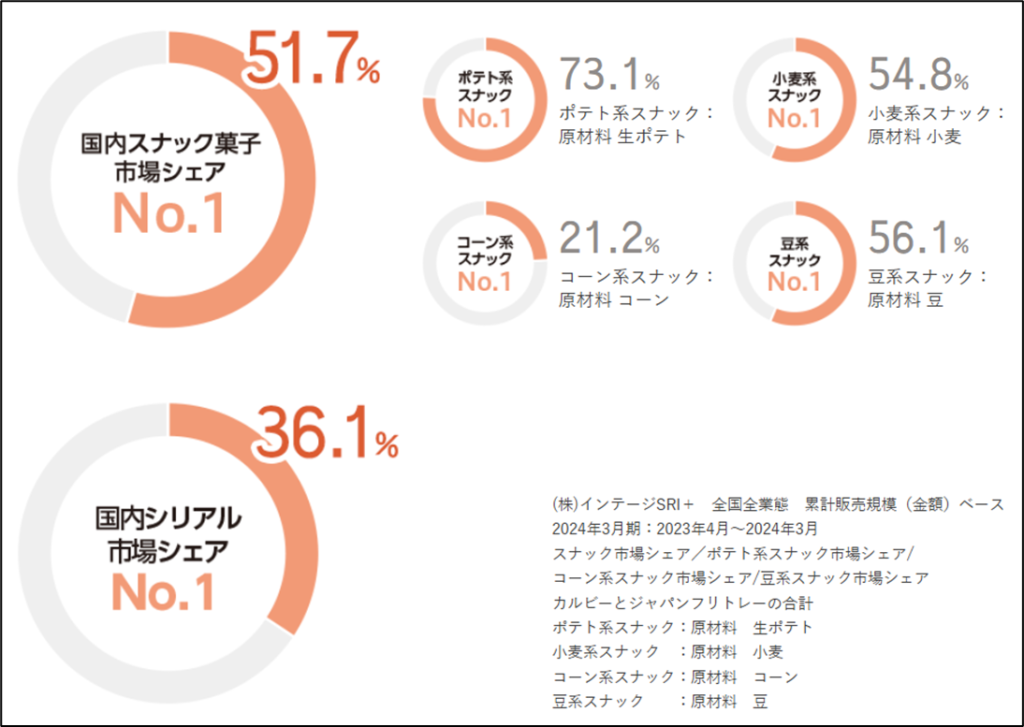

もう少し内訳を細かく見て見ると、国内スナック菓子が63.5%、国内シリアル食品7.8%、国内その他4.6%、海外24.1%となっており、国内スナック菓子のウェイトが高いことがわかります。

売上全体の約4分の1を海外で稼いでおり、食料品業界の中では、比較的海外進出に積極的な印象を受けます。

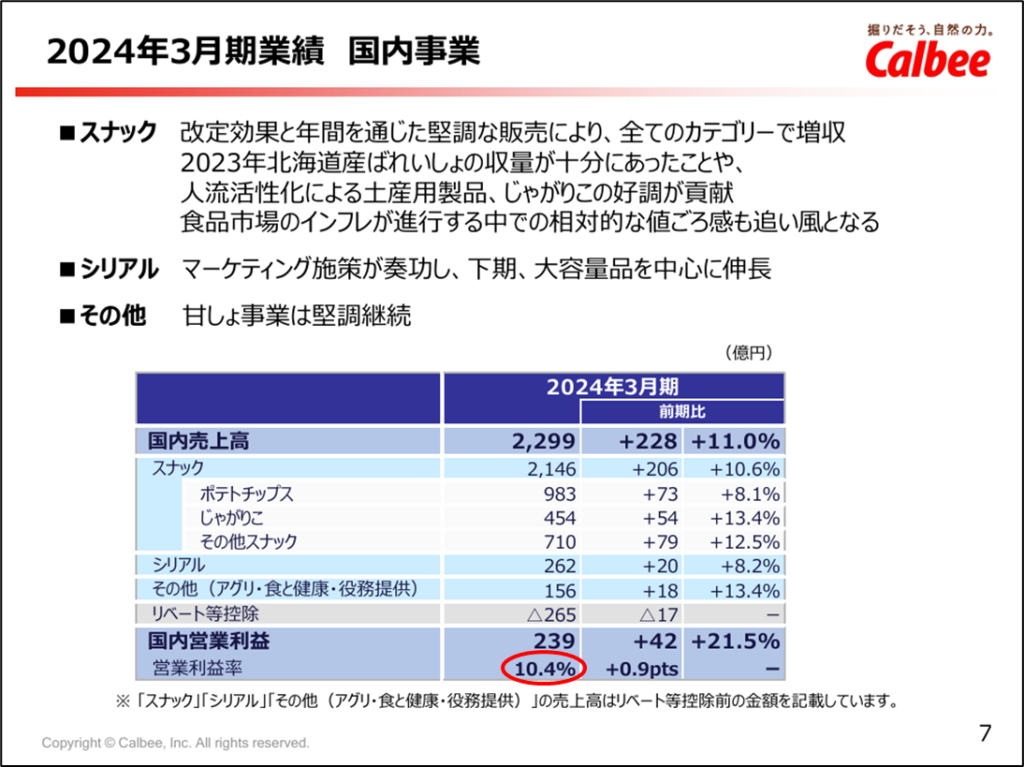

(出典:同社2023年度有価証券報告書)

国内事業の営業利益率は10.4%で、当ブログの目標値である10%をクリアしています。

正直、これは少し意外な結果でした。

なぜならば、スナック菓子は、チョコレートなど他の菓子と比べると加工度が低く、付加価値が小さいからです。

ライバル商品よりも明らかに高い値段をつけても売れる商品を「付加価値が大きい」と言います。そういう意味では、カルビーと湖池屋のポテトチップスに決定的な差がありません。

真のポテチ好きの方は「そんなことない!」と言うかもしれませんが、チョコレートのゴディバvs.キットカット、アイスクリームのハーゲンダッツvs.ガリガリ君レベルの違いはありますか?仮にカルビー派の方でも、もしお店で湖池屋の10倍の値段で売られていたとしても絶対にカルビーを選ぶという方は極めて稀だと思います。

付加価値が低い商品は、たいてい価格勝負に陥るので、利益率は高くありません。さらに、ポテトチップスの主原料であるジャガイモは、単価が高いです。

材料費が高く、付加価値をつけにくいという、最悪にも思えるビジネスで、なぜ同社はどうして高い利益率を出せるのでしょうか?

その理由は、①「参入障壁」、②「規模の経済の力」の2点にあると考えています。

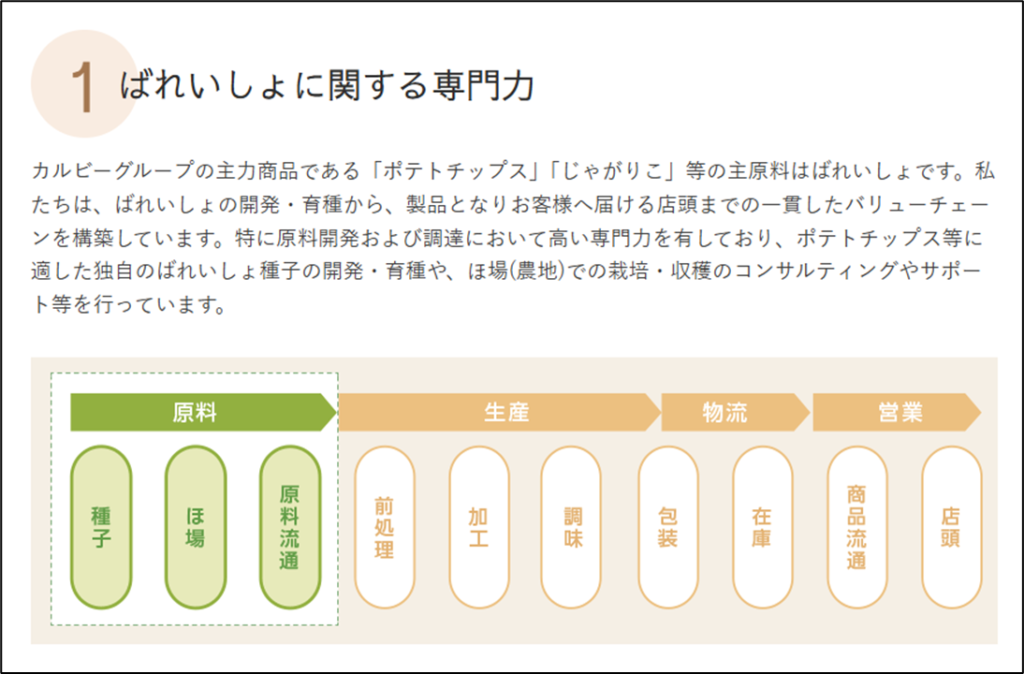

(出典:同社ホームページ)

カルビーは、全国1700名のジャガイモ農家と生産者契約を結び、原料を安定調達しています。

通常、付加価値が低いビジネスは新規参入が起こりやすいのですが、もしポテトチップス市場に新規参入しようと思ったら、まずは、自分たちで広大な土地を用意してジャガイモを栽培するか、新たに契約農家を探さなければいけません(既にカルビーと契約している農家は、新規業者とは契約してくれないでしょう)。

付加価値が低いビジネスにもかかわらず、業界への参入障壁が高いというのが、同社の1点目の強みです。

(出典:同社ホームページ)

2点目の強みが、規模の経済パワーです。同社のスナック菓子とシリアルは、国内市場で圧倒的なシェアを獲得しています。同じ商品をたくさん作れば作るほど、1単位あたりの固定費が下がるため、コストダウンにつながります。

つまり、市場シェアNo.1であれば、同業他社よりも安く商品を作れます。そして、他社よりも商品を安く作れれば、値下げ競争をしても勝ち残ることができます。

実際に、2009年から2018年までCEOを務めた松本晃氏は、日経ビジネス2013年9月号の「経営新潮流ーカルビー 松本 晃の経営教室ー」の記事でこのように発言しています。

従来は販促費を抑えて、店頭での販売価格が下がらないようにするのが「良い営業」だったようです。だからカルビーの製品は、ポテトチップスであればライバルの製品が1袋88円なのに100円を超えていました。販売価格を維持することで利益を増やすという考えなのでしょうが、実際はそうなっていなかった。そこで私は、競争できる値段に下げて、売上を増やす方針に変えました。これでシェアが回復すれば値下げしても利益は増えます。 その年に買える量のジャガイモはすべて買うことにしたのです。全部買ったうえで、全部製品にして、全部売る。そうすれば生産量が増えますから工場の稼働率が上がり、原価が下がって利益が増える。同時に販促費も増やしたし、売れ残りそうであれば値下げしてでも売り切ることにしました。

東洋水産の記事でも書きましたが、ブランド力に自信のある企業は、値上げします。

値上げしても売上を落とすことなく、利益率向上につなげている企業を、私は「ブランド力がある企業」として評価しています。

一方のカルビーは、販売価格の値下げ→販売数量の増大→生産量の増大による工場の稼働率上昇→原価率の抑制→販売価格の値下げという真逆の戦略をとっています。

では、これが悪手なのかというと、そうではありません。

スナック菓子のように付加価値の小さい商品を扱っている業界では、市場の「リーダー」のポジションを確保し、体力勝負に持ち込む戦略が有効です。

私は、カルビーのような企業を「コスト競争力がある企業」として評価しています。

なお、松本晃氏は、CEO就任時に3.2%だった同社の営業利益率を退任時には二桁に乗せるV字回復に導いた名経営者として有名です。

今ご紹介した話はケーススタディとして取り上げられることも多いです。より詳しく知りたい方には、こちらの2冊がオススメです。

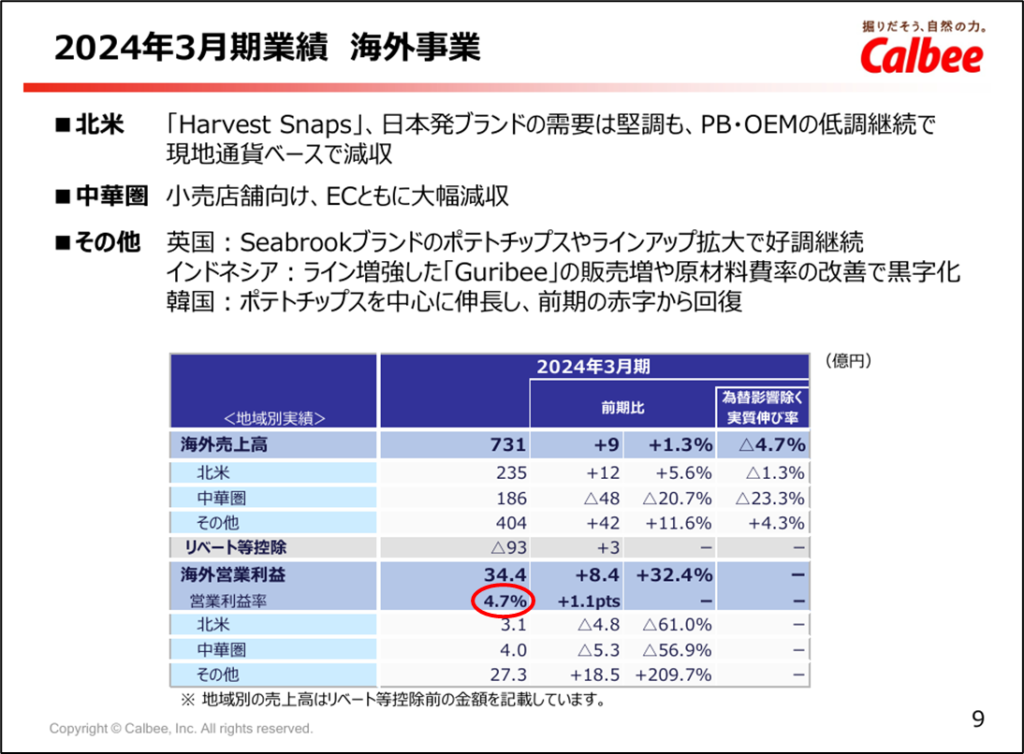

(出典:同社2023年度決算説明会資料)

一方、海外事業の方は、営業利益率4.7%にとどまっています。国内事業に比べると、かなり苦戦していますね。

(出典:同社2023年度決算説明会資料)

食品事業の海外進出は、国・地域によって味の好みが違う上、強い現地メーカーが存在することが多いので、なかなか思い通りには進まないものです。

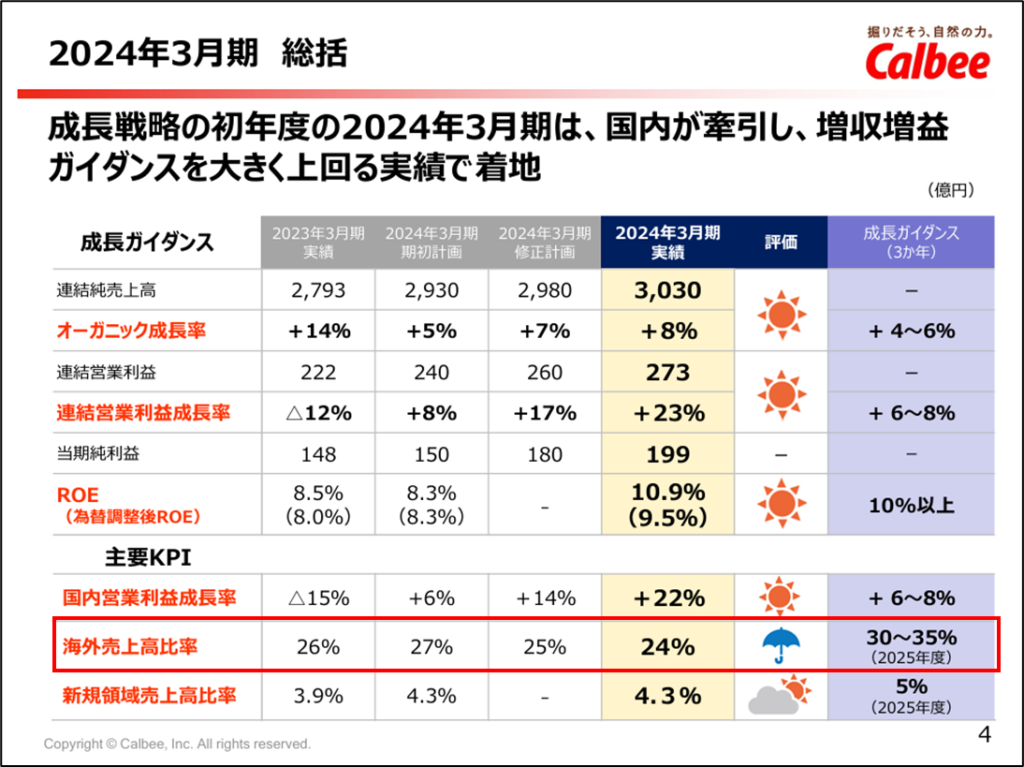

カルビーも例外ではなく、2025年度までに海外売上高比率30~35%を目標としていましたが、2024年度時点で24%しかなく、目標達成が困難であることを認めています。

(出典:同社2023年度決算説明会資料)

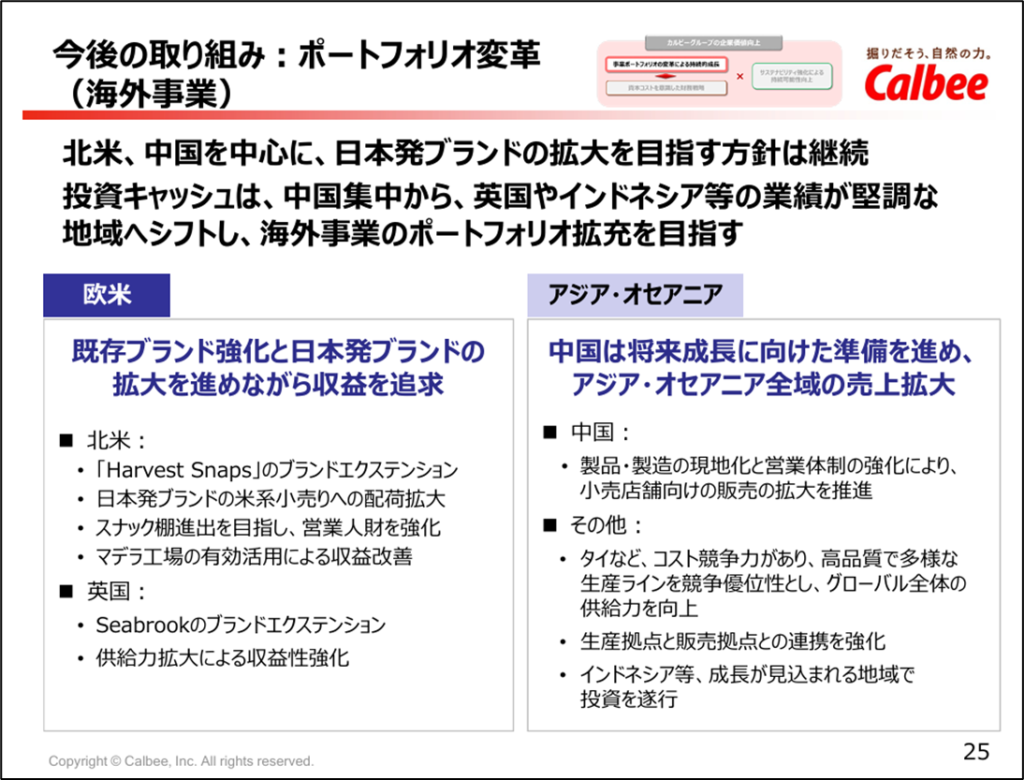

カルビーは、北米、中国、イギリス、東南アジアなどで事業拡大を目指しているようです。同社の海外戦略で注視したいのは、「日本国内と同じ戦略にこだわりすぎていないか」という点です。

国内事業が成功している要因は、先ほどご紹介したとおり、市場リーダーとしてのコスト競争力です。市場シェアを十分に獲得していない中で販売数量を追って値下げしても、低い収益性に苦しむ結果となります。

海外で成功するためには、他社と異なる価値を提供する新商品を市場に送り出せることが必要です。カルビーが市場のポジションに応じた正しい戦略をきちんと打てるかに注目です。

カルビーの国内事業、海外事業について理解できたので、次に業績の推移について見ていきましょう。

業績の推移を分析

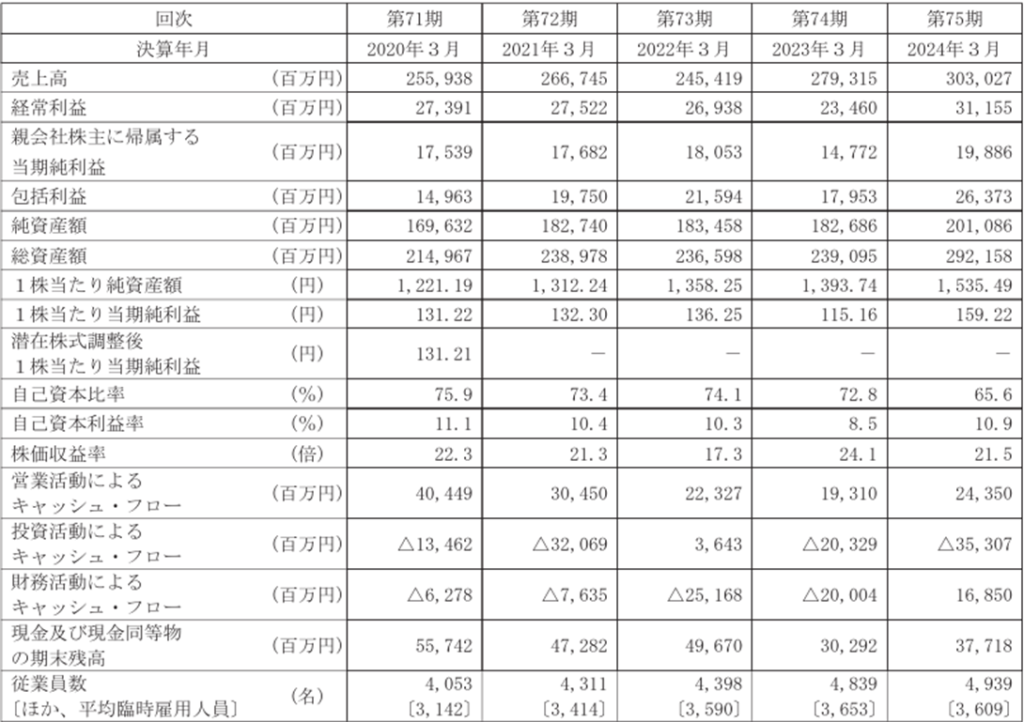

(出典:同社2023年度有価証券報告書)

ROE(自己資本利益率)は、11.1→10.4→10.3→8.5→10.9と10%前後で推移しており、収益性に問題はありません。

一方で、売上高、利益はほとんど横ばいが続いており、成長性に課題がありそうです。

(出典:同社成長戦略説明会資料)

成長が鈍化していることについては、カルビーも課題として認識しています。

同社は、従来まで量的拡大戦略をとってきたが、国内工場の稼働率がひっ迫しており、従来の戦略が限界を迎えていると分析しています。

また、その対策として、国内事業のブランド強化による付加価値向上と販売・稼働計画の最適化による収益力の強化、海外事業と新規領域への投資拡大を挙げています。

「ブランド強化による付加価値の向上」…今までとは真逆の戦略を目指すということでしょうか?

たしかにライバルの湖池屋もカルビーとの差別化戦略でプレミアム路線に走っているので、市場リーダーとして追随することは問題ないと思うのですが、先ほどお伝えしたとおり、スナック菓子は基本的には付加価値の低い商品なので、やりすぎると消費者離れが起きてしまう可能性もあります。

ベースは、次世代型工場の建設など生産性の向上によって、定番商品のシェアを守っていくことを優先した方が良いと思います。

海外事業と新規領域は芽が出るようになるまで時間がかかるかもしれませんが、同社への投資判断は、これらの事業で収益が出るようになるまで信じて待ち続けられるかがポイントになってくると思います。

財務状態を分析

次に、財務状態を確認していきましょう。

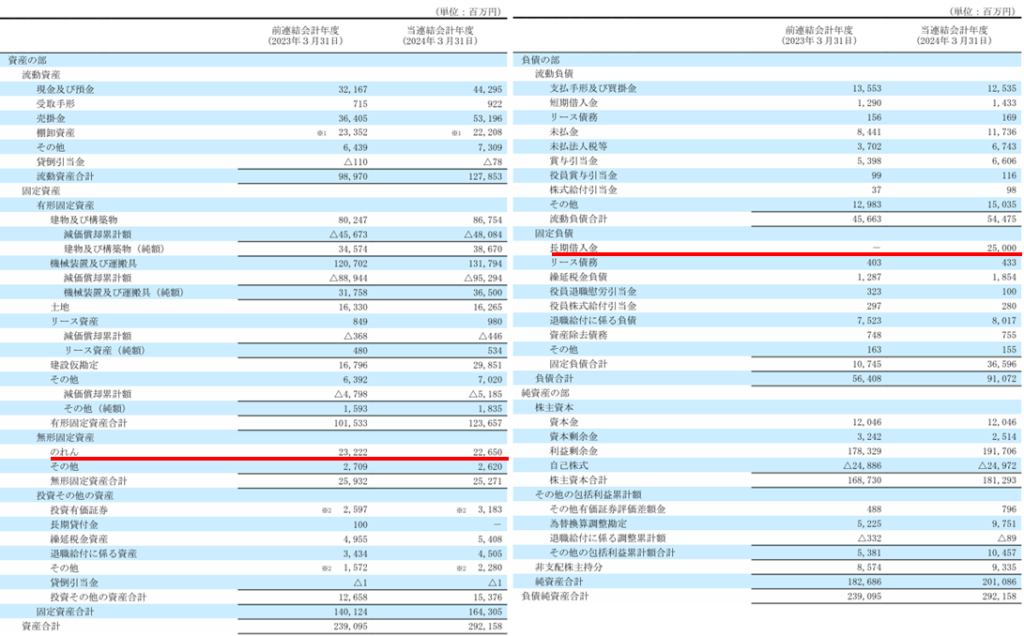

(出典:同社2023年度有価証券報告書)

長期借入金が2022年度なし→2023年度250億円に増えていますね。調べたところ、同社上場以来初の長期有利子負債だそうです。借入金を活用して成長投資に充てるものと思われます。有利子負債は増加しましたが、自己資本比率は65.6%あり、財務は健全です。

現金・預金が約443億円あるので、万が一のときは有利子負債をすぐに返済できる実質無借金経営ですね。

気になるのは、のれんが226億円あることです。

これは、主に2020年にポテトかいつか(現・カルビーかいつかスイートポテト)を買収したときに発生したものです。カルビーは日本会計基準を採用しているため、15年で償却されるので、許容範囲内かなと思います。

ただし、今後、海外事業や成長領域への投資にあたり、企業買収をした場合には、さらにのれんが増えてしまうので、同社のM&A動向には注意が必要です。

キャッシュフローの推移を分析

続いて、キャッシュフローの推移を見ていきましょう。

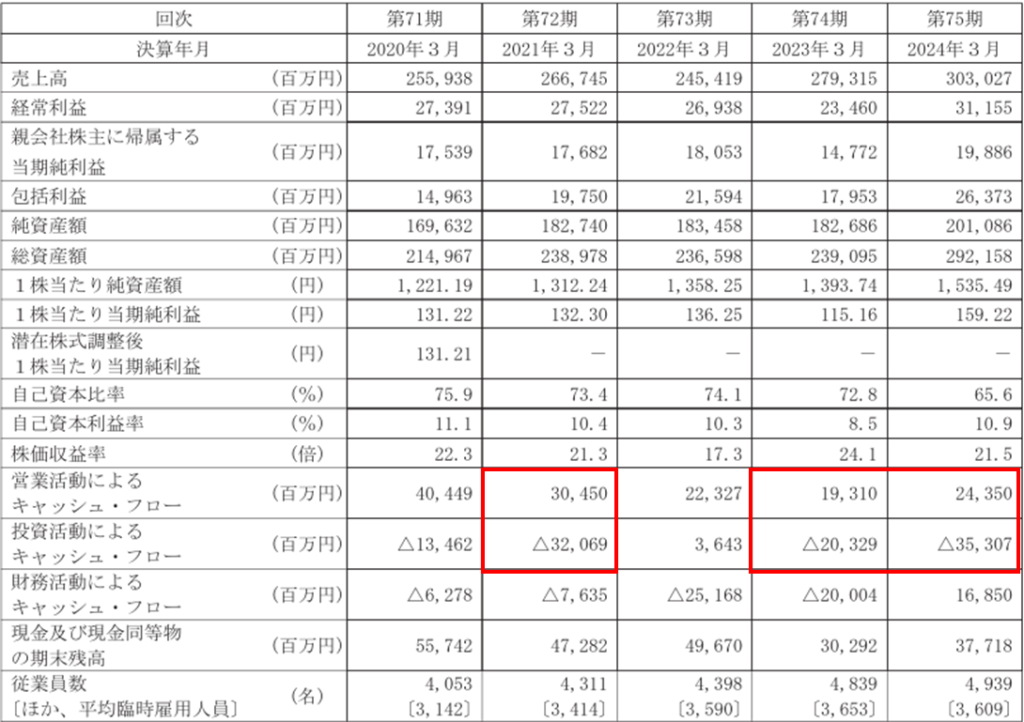

(出典:同社2023年度有価証券報告書)

2020年度、2022年度、2023年度と、営業CFから投資CFを引いたフリーCFがマイナスになっています。

フリーCFがマイナスになることは、本業で稼いだお金よりも事業の維持・拡大のために使ったお金の方が多いということです。フリーCFのマイナスが大きかったり、マイナスが何年も続いたりすると、自由に使える資金がどんどん減ってしまいます。

もちろん、新しい工場や機械の購入、企業買収など、成長投資を行った結果、一時的にフリーCFがマイナスとなってしまうことは問題ないので、きちんと中身を見ることが大切です。

(出典:同社2023年度有価証券報告書)

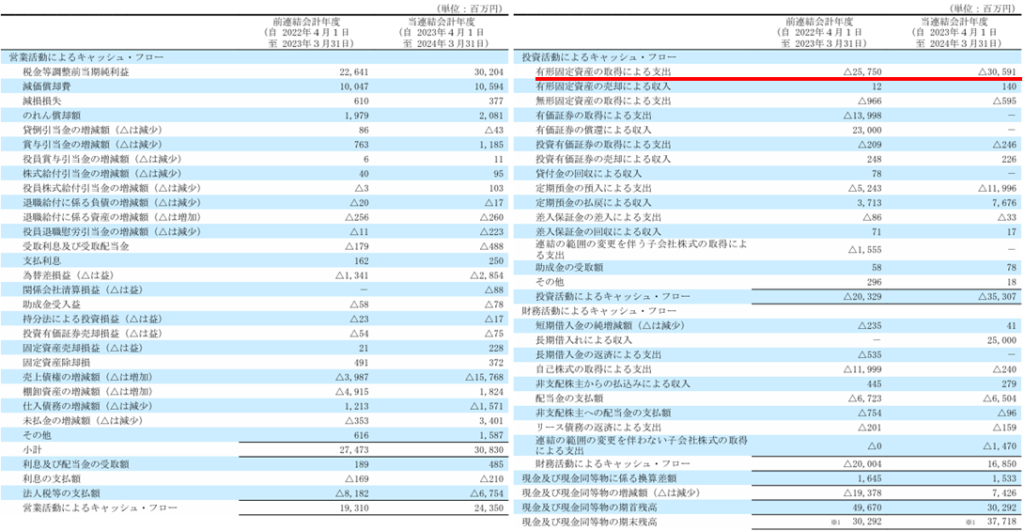

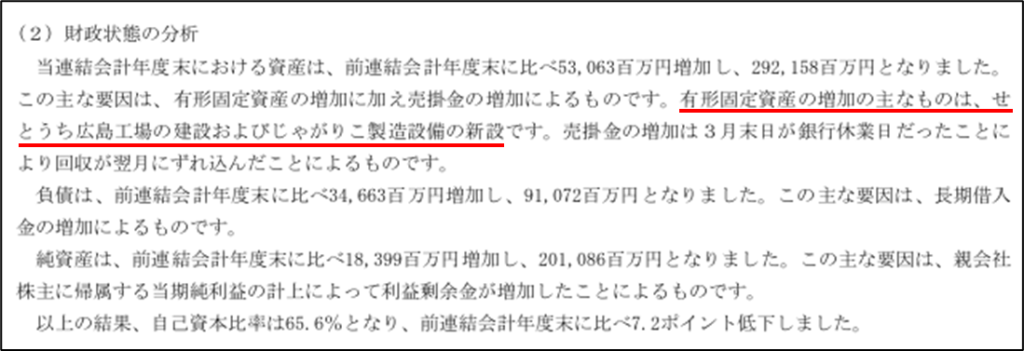

カルビーの直近のキャッシュフロー計算書を見ると、投資CFでは「有形固定資産の取得による支出」の金額が大きいことがわかります。

(出典:同社2023年度有価証券報告書)

具体的に何を取得したかというと、経営者の分析に「せとうち広島工場の建設およびじゃがりこ製造設備の新設」とあります。せとうち広島工場は、最新鋭のマザー工場で、2025年3月期に操業を予定しているようです。

カルビーのフリーCFのマイナスは、成長投資に伴う一時的な要因と考えてよさそうです。ただし、せとうち広島工場が稼働したからといって、必ず売上や利益が伸びるとは限りません。

慎重な投資家は、カルビーが確実に成長軌道に乗るのを待った方が良いかもしれません。

【結論】カルビー(2229)の投資対象としての評価は?

本ブログでは、分析企業が投資対象候補としてふさわしいかを以下の基準で評価しています。

なお、評価はハシオの個人的見解に基づくもので、本評価に基づく投資成績を保証するものではありません。

| ①財務状態は健全か(20点満点) |

| ②売上高、利益が成長しており、かつ今後も成長が期待できるか(最高20点、最低0点) |

| ③収益性が高く、かつ収益性を向上させる取組をしているか(最高20点、最低0点) |

| ④魅力的な市場で、魅力的な製品・サービスを提供しているか(最高20点、最低0点) |

| ⑤十分な株主還元が期待できるか(最高20点、最低0点) |

| ⑥経営陣は信頼できるか(最高10点、最低-10点) |

格付基準

評価S … 超優良

評価A± … 優良

評価B± … 平凡

評価C± … 問題あり

評価D … 論外

それでは、カルビー(2229) の評価はこちらです↓↓↓

①財務状態は健全か → 16点(評価A)

基本的に問題ないが、のれんの増減には注意が必要。

②売上高、利益が成長しており、かつ今後も成長が期待できるか → 12点(評価B+)

売上高は順調に伸びている一方、成長率はここ数年鈍化している。再成長路線に乗ることができるかは、海外事業、新規領域次第だが、芽が出るとしても当面先か。

③収益性が高く、かつ収益性を向上させる取組をしているか → 14点(評価A-)

営業利益率、ROEとも10%前後を推移しているが、そこから伸び悩んでいる。

④魅力的な市場で、魅力的な製品・サービスを提供しているか → 12点(評価B+)

国内事業は強固な参入障壁と高いコスト競争力で市場シェアを維持できると思われる。海外事業、新規領域は競争が激しい。

⑤十分な株主還元が期待できるか → 10点(評価B)

配当利回り、配当性向は平均的。

⑥経営陣は信頼できるか → 2点(評価B+)

女性活躍など他社に先駆けて積極的に改革を推進している印象。

総合評価 66点(A-評価)

再び成長路線に回帰したことを確認できるまで待つのが安全策か。ただし、ハイリスク・ハイリターン狙いの方、カルビーのポテンシャルを信じられる方は、今が投資のチャンスかも。

※本ブログは、個別企業について投資(又は投資しないこと)を推奨するものではありません。

投資判断は自己責任でお願いします。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。