本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

こんにちは、ハシオです。今日は、証券コード2212:山崎製パンについて分析したいと思います。

山崎製パンといえば、製パン業界のガリバーですね。ハシオもランチパックのピーナッツ味が好きです。

企業情報

スーパーやコンビニで見た事あるパンがたくさんあります。

(出典:同社ホームページ)

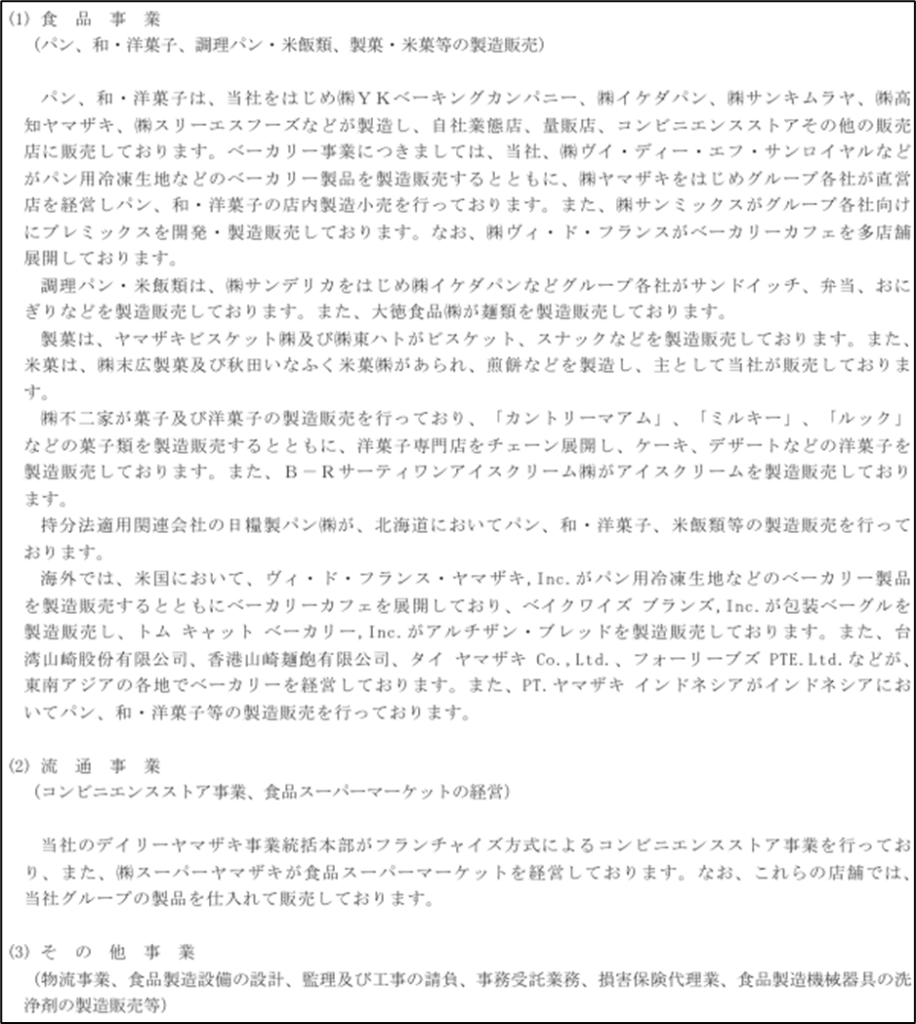

事業内容について、有価証券報告書を見てみます。(執筆時点で入手可能だった最新の報告書となります)

(出典:同社2023年度有価証券報告書)

(出典:同社ホームページ)

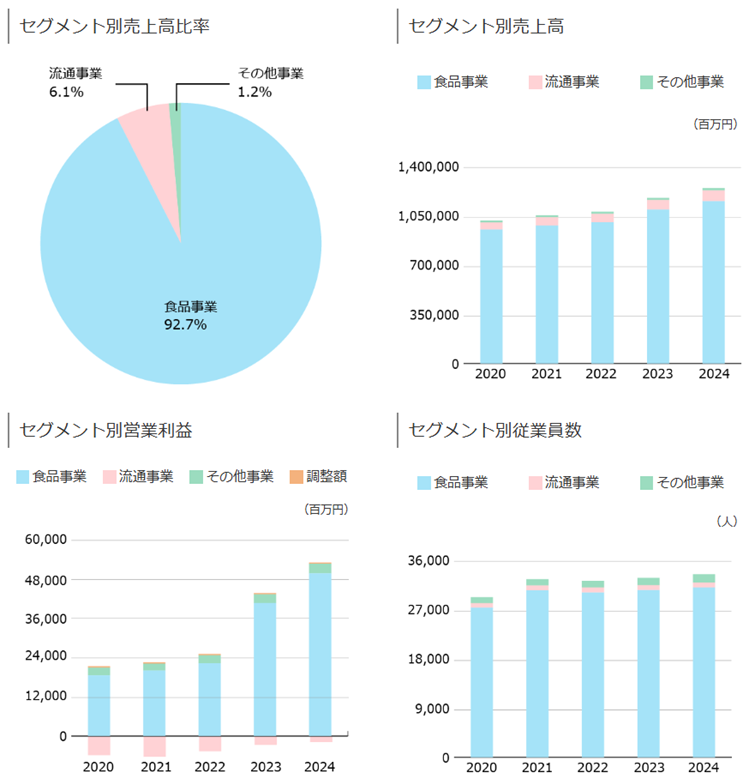

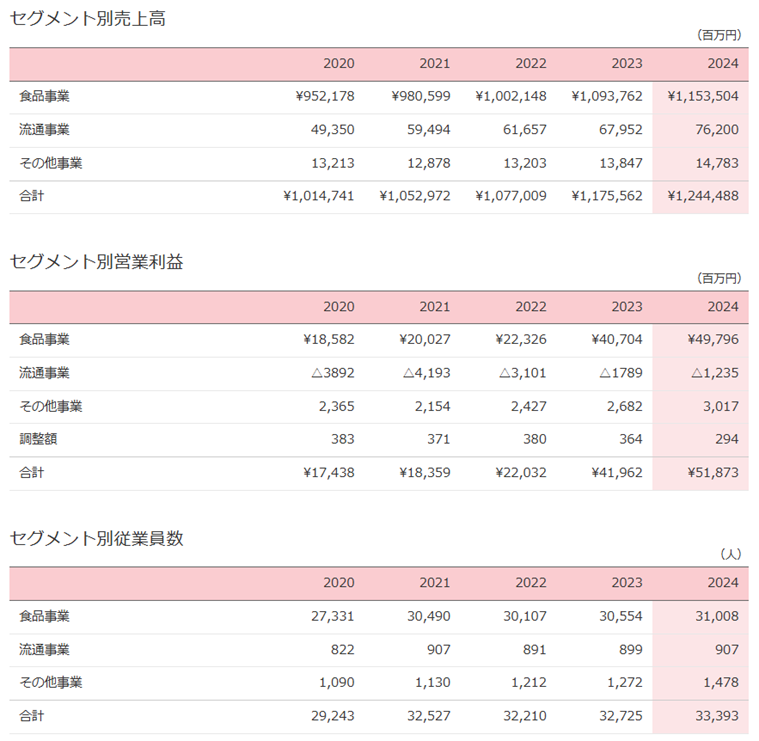

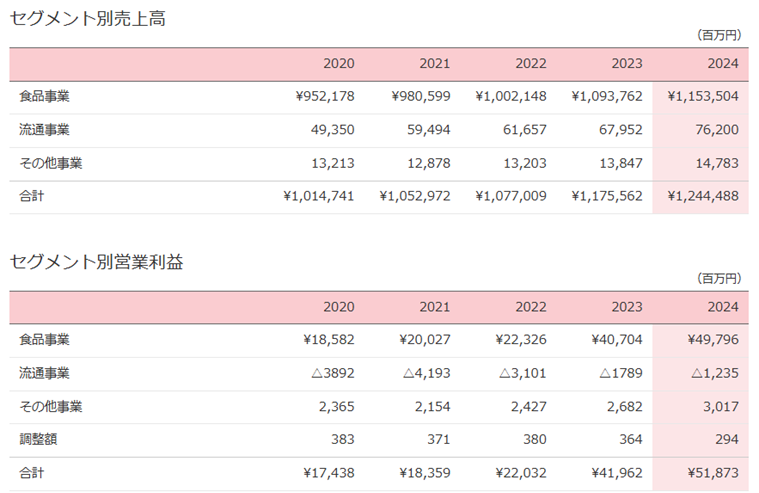

セグメントは、①食品事業、②流通事業、③その他事業に分かれていますが、食品事業が売上構成の90%以上を占めています。

ただし、一括りに「食品事業」と区分していますが、パン、和・洋菓子、調理パン・米飯類、製菓・米菓等、複数の部門があるので、細かく見る必要がありそうですね。また、上場子会社の不二家(2211)も山崎製パンの食品事業の中に含まれています。

流通事業は、デイリーヤマザキを運営しています。流通事業は、2012年12月期から13期連続で赤字です…。国内のコンビニは、セブン・イレブン、ローソン、ファミリーマートの大手3社にほとんど集約されており、最近はデイリーヤマザキの店舗も全く見かけなくなりました。

しかし、では、なぜ山崎製パンは流通事業を売却しないのでしょうか?これについては、後ほど考察したいと思います。

いったん、業績の推移を見ていきましょう。

業績の推移を分析

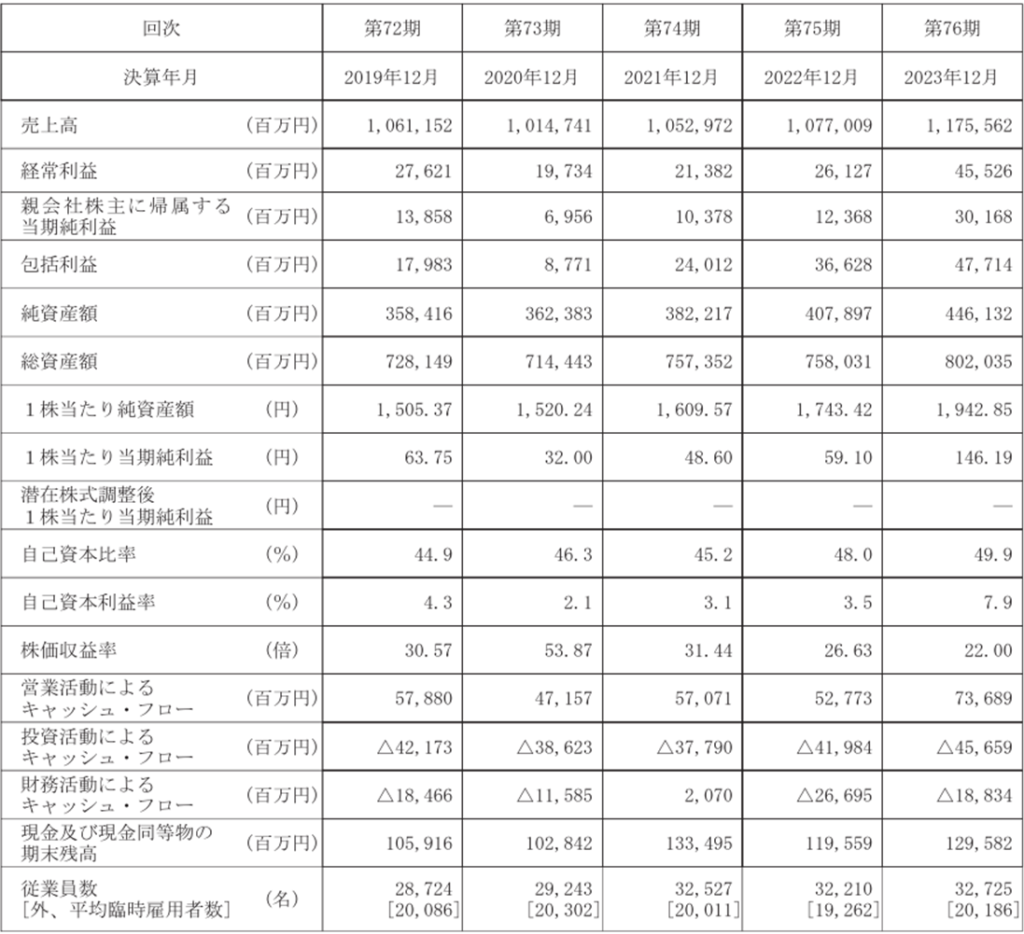

(出典:同社2023年度有価証券報告書)

直近5年間は増収増益が続いており、業績は好調のようです。

ROEも2.1→3.1→3.5→7.9→8.9と年々上昇しています。当ブログの投資基準の目安である10%には届いていないものの、この勢いが今後も続けばROEも二桁に乗ってくる可能性が高いですね。

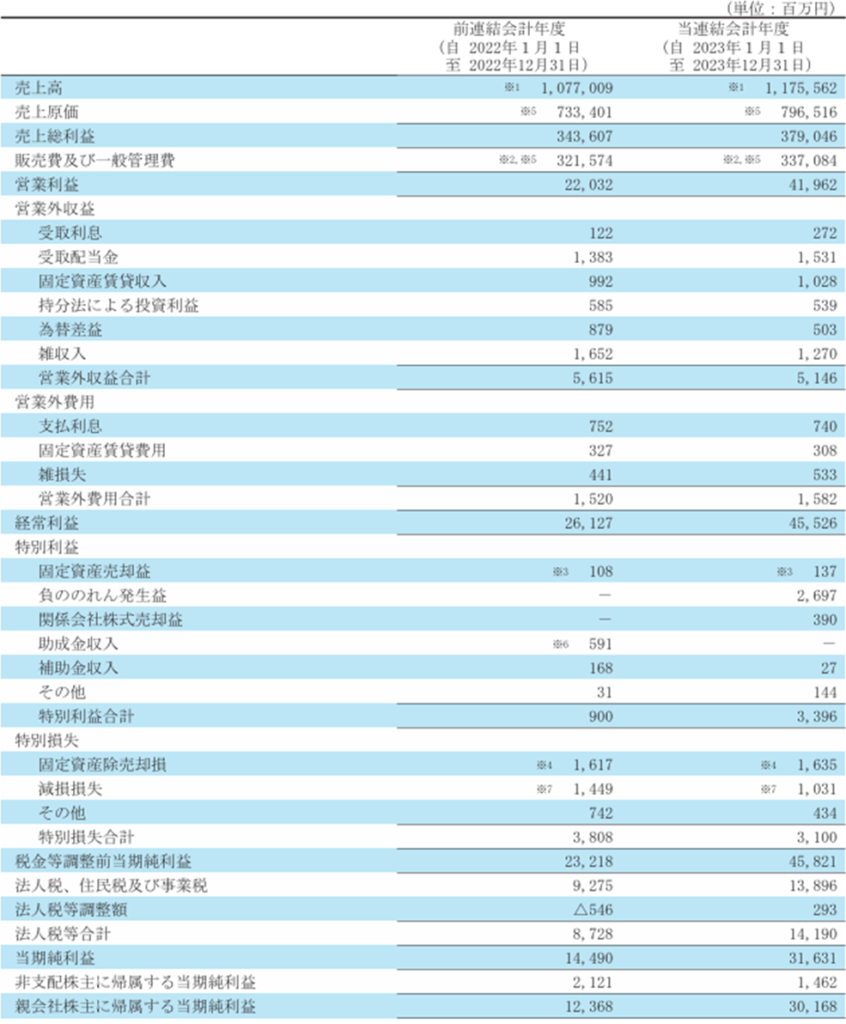

(出典:同社2023年度有価証券報告書)

原価率は67.8%→67.4%、販管費率は28.7%→28.4%と、ほとんど変化はありません。ということは、純粋に売上増による業績改善と考えて良さそうです。

しかし、ロシアのウクライナ侵攻以降、パンの原材料である小麦の価格は急上昇しています。そのような状況下でも売上増、利益増を達成するためには、消費者へ価格転嫁しつつ、消費者離れを上手に避けていかなければなりません。

山崎製パンはどのような戦略をとったのでしょうか?

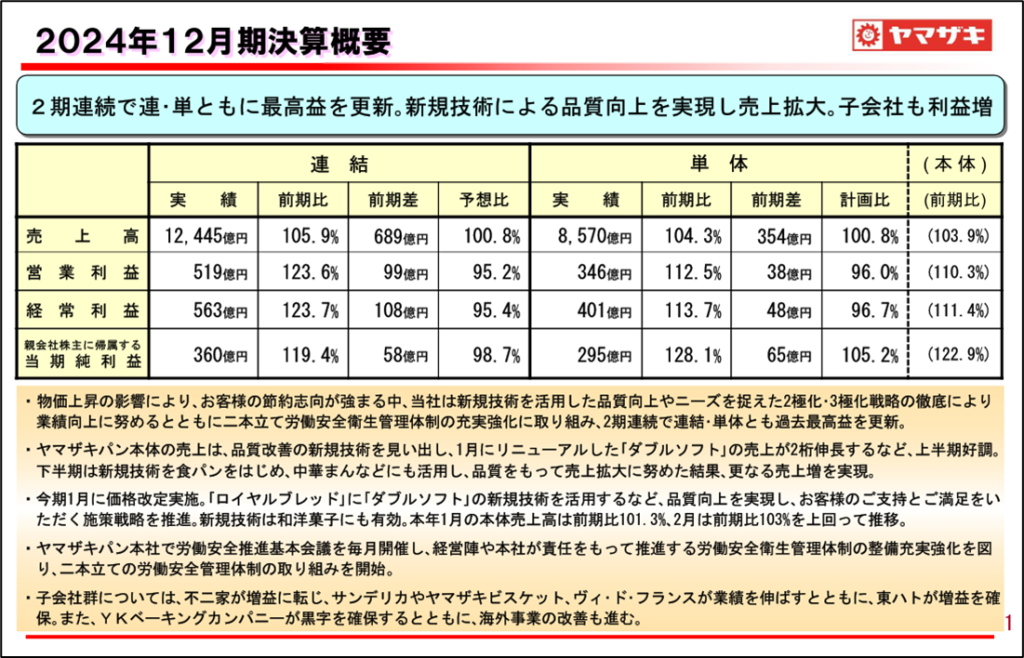

(出典:同社2024年度決算説明会資料)

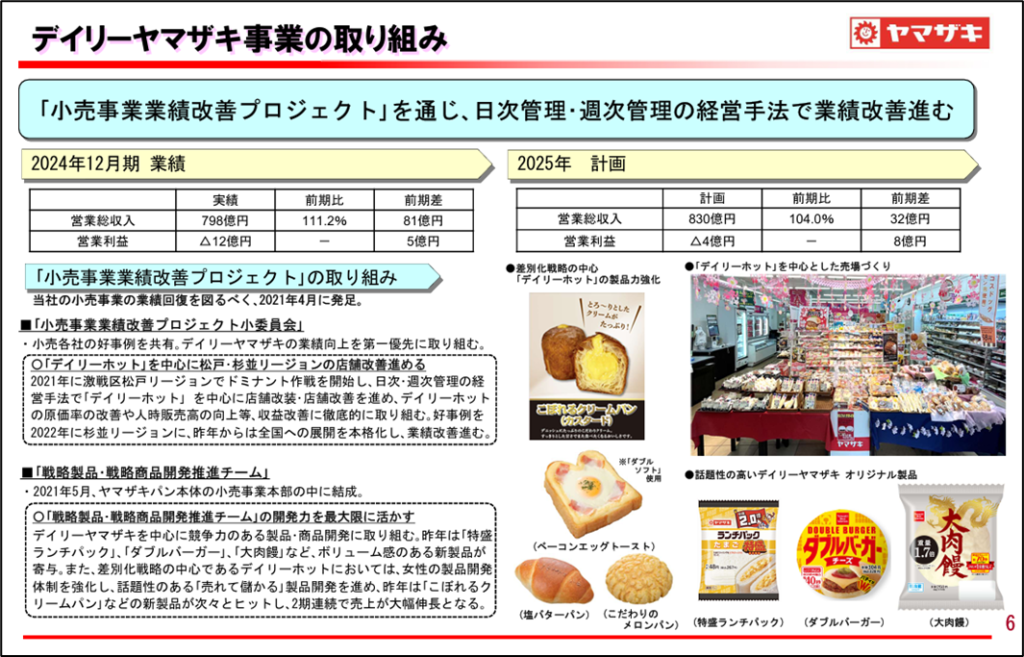

同社の2024年12月期の決算概要を見ると、「物価上昇の影響で顧客の節約志向が強まる中、品質向上や2極化・3極化戦略により、過去最高益を更新した」旨の記載があります。

なるほど。例えば100円の商品を120円に値上げすると、これまでその商品を買ってくれていたお客さんの一部は離れていってしまいます。しかし、そういった消費者のために、同価格100円で購入できる新商品も発売することにより、販売数量を落とすことなく値上げが可能となります。これが「2極化・3極化戦略」です。

また、同社の主力商品である「薄皮シリーズ」は、2023年1月に1袋5個から4個へ減量しました。しかし、ここで単に個数を減らして価格は据え置きでは、消費者は不満を持つでしょう。そこで、同社は、1個当たりの重量を増やすなど、消費者の効用を上手にコントロールしています。

同社のマーケティング部門は非常に優秀であると評価できますね。

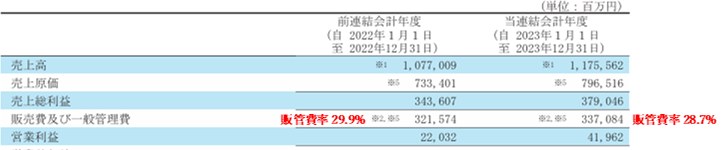

(出典:同社2023年度有価証券報告書)

一方、業績面で気になるのは、販管費率の高さです。

2023年度及び2024年度の販管費率は28.7%→28.4%と推移しており、食品業界の平均よりも高くなっています。(https://zaimani.com/financial-indicators/sales-sga-ratio/)

販管費率が高くなってしまう原因として考えられるのは、やはり流通事業を抱えているからでしょう。

(出典:同社ホームページ)

しかし、先ほど確認した通り、流通事業は2012年12月期以来、13期連続の赤字です。

事業規模も小さい上に、利益面でこれだけ足を引っ張っているのであれば、さっさと事業売却してしまうのが賢明な気がしますが、決算説明会資料を読む限り、同社はなんとか流通事業の立て直しを図っており、売却する気は全くなさそうです。

では、なぜ同社は流通事業を売却しないのでしょうか?

(出典:同社2024年度決算説明会資料)

ここからは私の推測になりますが、おそらく「売却しない」のではなく「売却できない」のではないかと思います。なぜなら、山崎製パンにとって、コンビニ大手各社はいずれも重要な取引先だからです。例えば、もしデイリーヤマザキをセブン・イレブンに売却したら、ローソンやファミリーマートは面白く思わないことでしょう。下手をすると、取引の中止・縮小となってしまう可能性も出てくるかもしれません。

だから、いくら赤字を垂れ流していても、自力で立て直すほかに選択肢がないのだと思います。

山崎製パンへの投資を考えている方は、「負け犬」事業を抱えていることも念頭に置いた方が良さそうです。

また、山崎製パンと流通業者との力関係は、同社が明らかに弱いと判断できます。同社は製パン業界で圧倒的なシェアを有していますが、それが永続的競争優位に結びついているとは言い切れません。

財務状態を分析

次に、財務状態を確認していきましょう。

(出典:同社2023年度有価証券報告書)

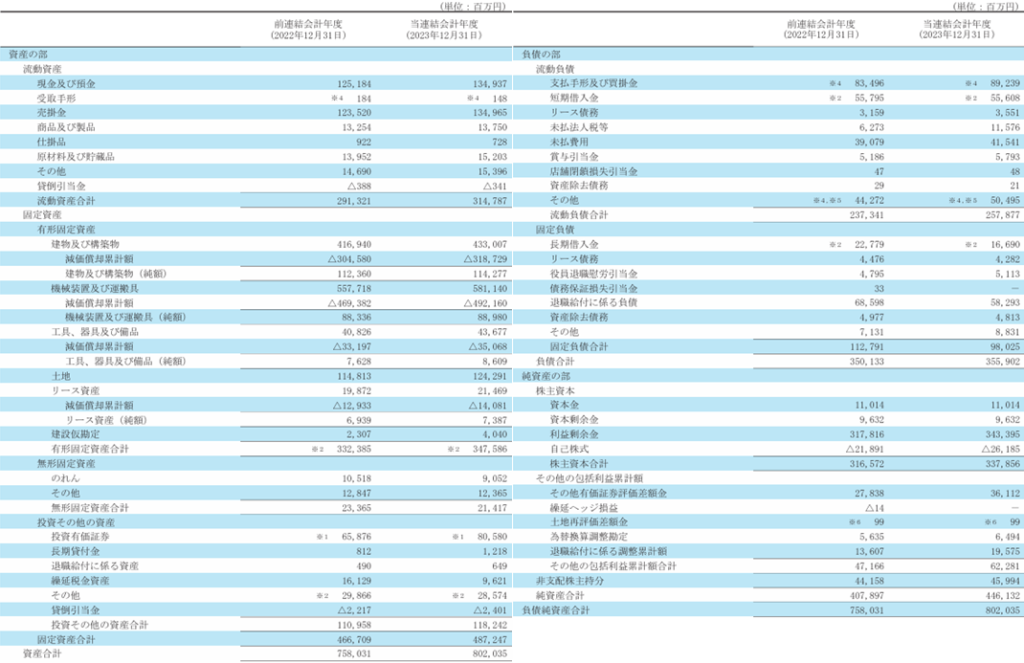

財務に関しては、問題なさそうです。

純有利子負債はマイナスで、実質無借金経営を続けています。

のれんについては、不二家、サンデリカ、ヤマザキビスケット、ヴィ・ド・フランス、東ハトなど意外と多くの子会社を傘下に有しているため、そこそこ金額がありますが、山崎製パンは日本会計基準を使用しているため、一定年数で償却されるので大丈夫でしょう。

続いて、キャッシュフローを見ていきましょう。

(出典:同社2023年度有価証券報告書)

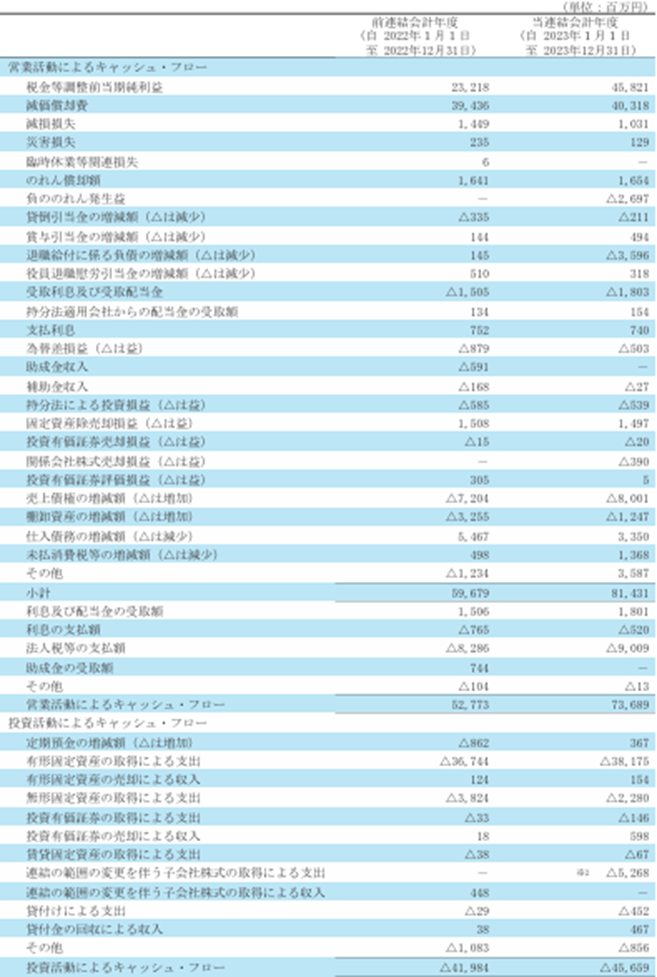

営業CFは、47,157→57,071→52,773→73,689→73,974(百万円)と伸びているのに対して、投資CFのマイナスは38,623→37,790→41,984→45,659→43,902(百万円)とあまり変化がありません。

業績が好調だからといって生産ラインを過剰に増強することなく、計画的に設備投資をしていると思われます。

営業CFと投資CFの合計であるフリーCFは毎年大きくプラスを維持しています。

(出典:同社2023年度有価証券報告書)

ただし、キャッシュフロー計算書を見ると、税金等調整前当期純利益の水準に対して、減価償却費や有形固定資産の取得による支出が多い点は気になります。急激に業績が悪化した際には、フリーCFがマイナスに転じるリスクにも警戒しておく必要がありそうです。

経営方針について

食品業界の企業分析を進める中で、もうこの業界では珍しいことではないとわかってきましたが、最後に同社の同族経営について触れておきたいと思います。

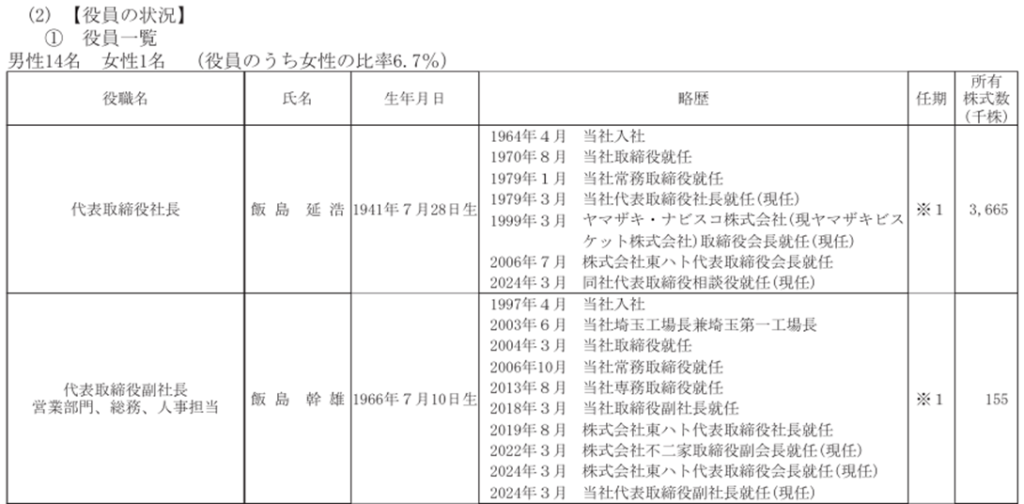

(出典:同社2023年度有価証券報告書)

山崎製パンも、創業者・飯島藤十郎の長男である飯島延浩氏が1979年から40年以上にわたり代表取締役社長を務めています。また、延浩氏の長男の飯島幹雄氏も代表取締役副社長です。

現社長の延浩氏は、29歳で同社取締役に就任し、37歳で代表取締役社長に就任しています。延浩氏が社長に就任した背景には、初代社長の藤十郎と2代目社長で藤十郎の弟(延浩氏にとっては叔父)の一郎による、経営権をめぐる骨肉の争いもあったことが指摘されています。(https://ja.wikipedia.org/wiki/%E9%A3%AF%E5%B3%B6%E8%97%A4%E5%8D%81%E9%83%8E)

そして、現副社長の幹雄氏も入社から7年しか経っていない2004年に、37歳で取締役に就任しています。実は、幹雄氏の弟の佐知彦氏も副社長を務めていたのですが、2024年1月に急死したため、おそらく幹雄氏が次期社長になると思われます。

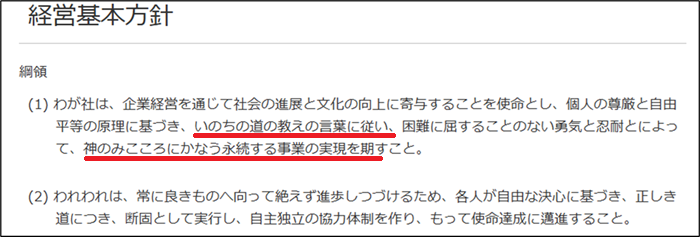

山崎製パンの飯島家支配は、経営の基本方針にもあらわれています。

(出典:同社ホームページ)

「いのちの道の教え」???「神のみこころにかなう」???………どうやら、飯島社長は、日本ホーリネス教団という宗派のキリスト教徒だそうで、その影響が経営方針にも反映されているようです。なお、「いのちの道」というワードは、有価証券報告書でも計20回も登場しています。

…うーん。ハシオは特定の宗教を信仰していませんので、「いのちの道の教え」がどんなものなのかはよくわかりません。なので、この教えそのものを肯定も否定もするつもりはありません。

しかし、投資家目線で申し上げると、「神のみこころ」ではなく「株主の利益」にかなった事業を実現してほしいなと思います(笑)

また、この教えってちゃんと従業員にも浸透しているのですかね?浸透しているとしたら、キリスト教徒でない従業員はどうしているのか疑問ですし、浸透してないなら経営方針として全く無意味です。

同社は地震や大雪の際に緊急食糧支援で貢献されていますし、役員は経営方針を意識しているのかもしれませんが、一方でこの記事を読む限りは、現場では言葉だけが上滑りしているようにも思えてしまいますね。

(https://www.dailyshincho.jp/article/2024/08201057/?all=1)

既に他の記事でも述べていますが、私は、同族経営については、メリットとデメリットが両方あるので、ケース・バイ・ケースで判断するという立場です。

しかし、山崎製パンの場合は、デメリットの方がやや目立っているかなという気がします。

既に他の記事でも述べていますが、私は、同族経営については、メリットとデメリットが両方あるので、ケース・バイ・ケースで判断するという立場です。

しかし、山崎製パンの場合は、デメリットの方がやや目立っているかなという気がします。

【結論】山崎製パン(2212)の投資対象としての評価は?

本ブログでは、分析企業が投資対象候補としてふさわしいかを以下の基準で評価しています。

なお、評価はハシオの個人的見解に基づくもので、本評価に基づく投資成績を保証するものではありません。

| ①財務状態は健全か(20点満点) |

| ②売上高、利益が成長しており、かつ今後も成長が期待できるか(最高20点、最低0点) |

| ③収益性が高く、かつ収益性を向上させる取組をしているか(最高20点、最低0点) |

| ④魅力的な市場で、魅力的な製品・サービスを提供しているか(最高20点、最低0点) |

| ⑤十分な株主還元が期待できるか(最高20点、最低0点) |

| ⑥経営陣は信頼できるか(最高10点、最低-10点) |

格付基準

評価S … 超優良

評価A± … 優良

評価B± … 平凡

評価C± … 問題あり

評価D … 論外

それでは、山崎製パン (2212) の評価はこちらです↓↓↓

①財務状態は健全か → 16点(評価A)

実質無借金経営。利益水準に比べて設備投資が多い点は、少し気になる。

②売上高、利益が成長しており、かつ今後も成長が期待できるか → 14点(評価A-)

高成長は期待できないが、安定して着実に成長している。

③収益性が高く、かつ収益性を向上させる取組をしているか → 8点(評価B-)

巧みな価格改定で利益率は上昇傾向。今後も高収益を維持できるかに注目。

足を引っ張っているデイリーヤマザキは、何とかしたい。

④魅力的な市場で、魅力的な製品・サービスを提供しているか → 6点(評価C+)

製パン業界のガリバーだが、力関係はコンビニ大手などの小売業の方が強い。

⑤十分な株主還元が期待できるか → 12点(評価B+)

2023年度に大幅増配した。今後も積極的な株主還元を継続できるかに要注目。

⑥経営陣は信頼できるか → -6点(評価C)

同族経営の良い面よりも悪い面の方が目立っているように思える。

総合評価 50点(評価B)

マーケティング戦略は優れているが、それ以外は極めて平凡な企業という印象。

※本ブログは、個別企業について投資(又は投資しないこと)を推奨するものではありません。

投資判断は自己責任でお願いします。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。