本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

こんにちは、ハシオです。

今日は、証券コード2802:味の素について分析したいと思います。

味の素は、国内最大手の調味料メーカーです。

我が家にも、「ほんだし」や「Cook Do」、「クノール」など、味の素の製品がたくさんあります。

企業情報

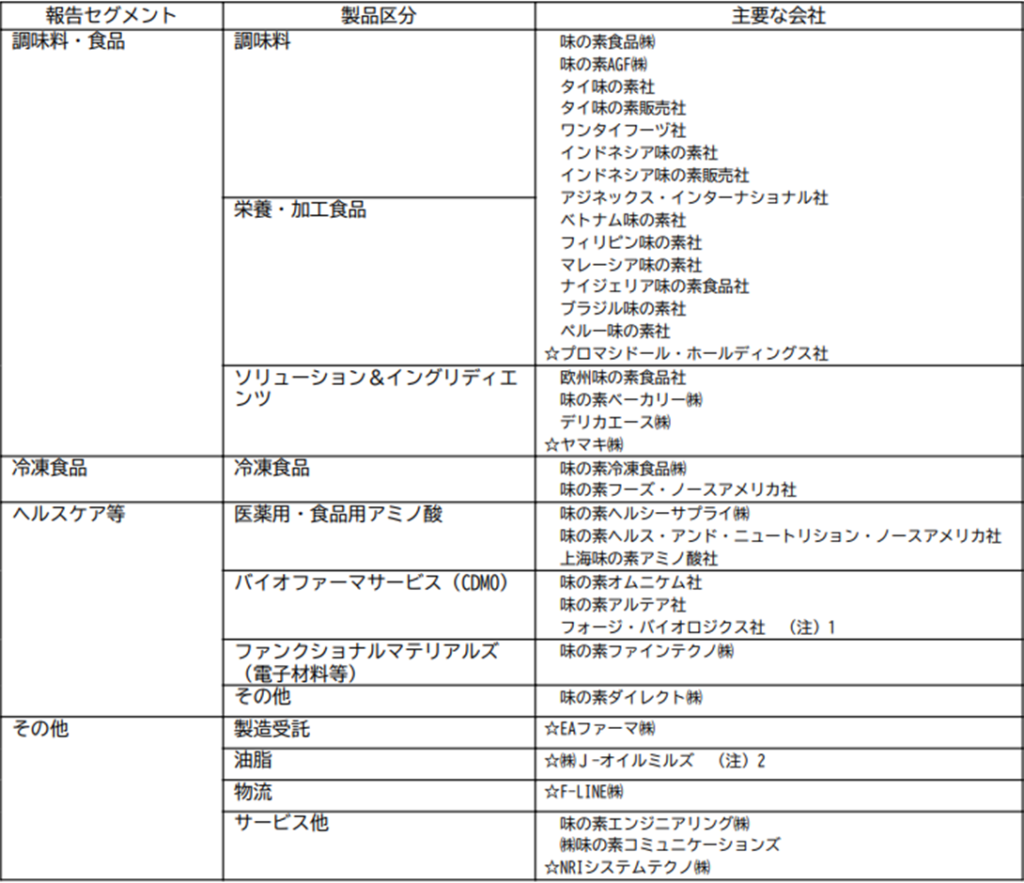

まずは、事業内容から見ていきましょう。

(出典:同社2023年度有価証券報告書)

事業セグメントは、

①調味料・食品

②冷凍食品

③ヘルスケア等

④その他

に区分されています。

調味料・食品事業と冷凍食品事業についてはわかりますが、意外なのはヘルスケア等事業ですね。

味の素は医薬品や電子材料も作っているのですね⁉

調味料メーカーの味の素がなぜ食品以外の事業にまで手を出しているのでしょうか?

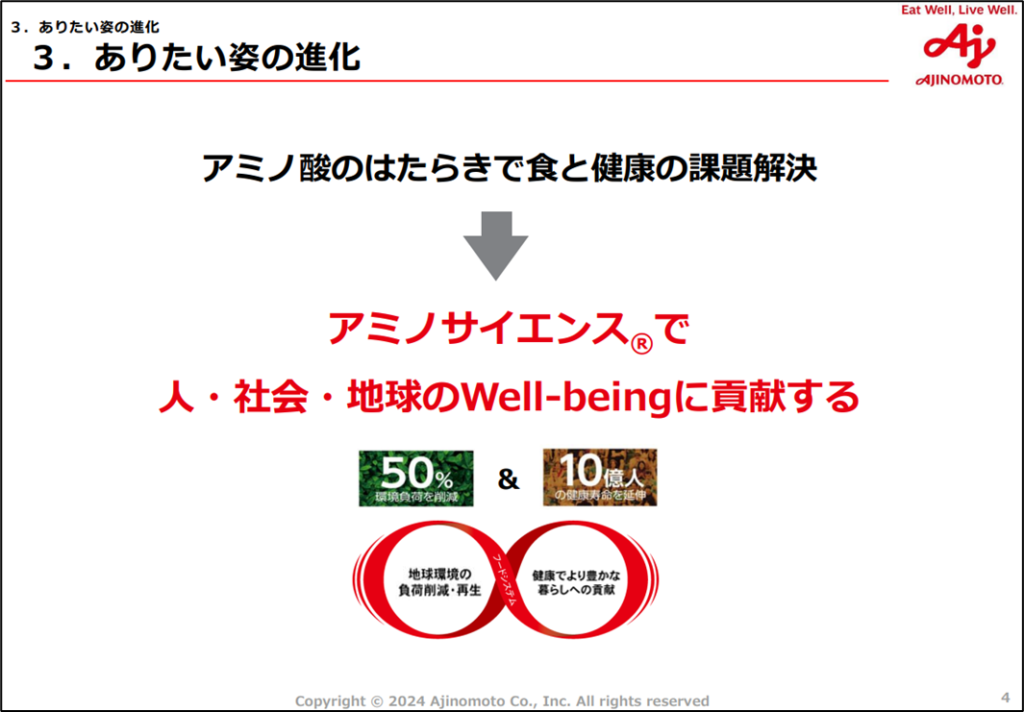

(出典:味の素グループ概要資料)

味の素は、「アミノサイエンスで人・社会・地球のWell-beingに貢献する」を目標に掲げています。

つまり、味の素は、自社を食品会社ではなくアミノ酸メーカーであると定義づけたのですね。

そして、自社が強みとするアミノ酸技術は、調味料だけではなく、医薬品や電子材料にも活きると気がついたわけです。

自社のコアコンピタンスをよく理解している100点満点の経営目標だと思います。

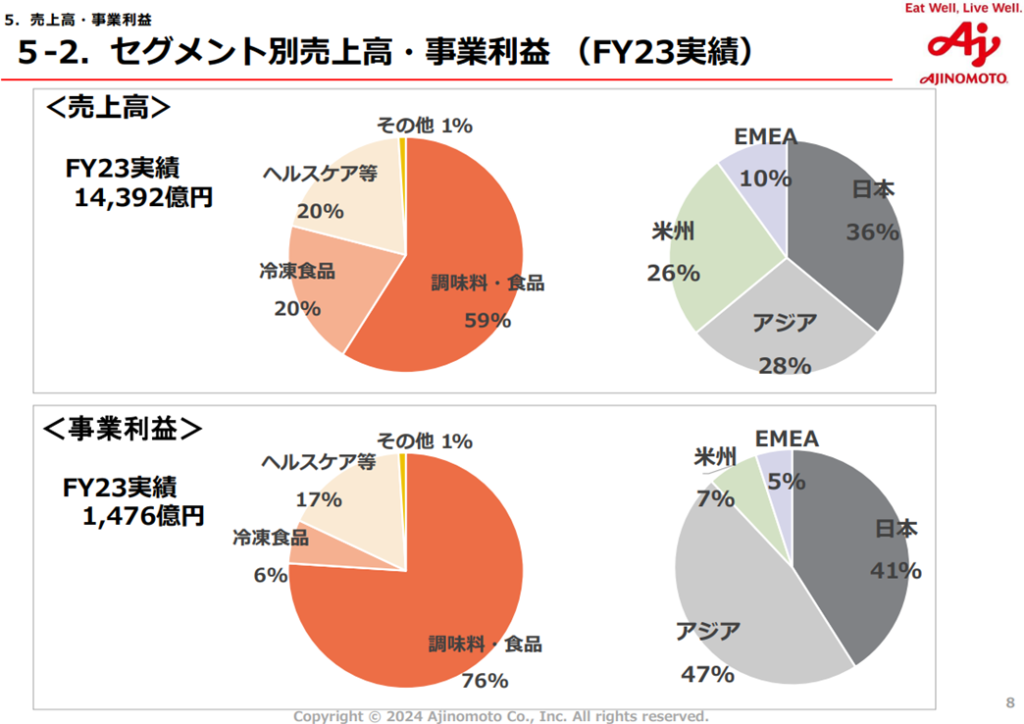

(出典:味の素グループ概要資料)

セグメント別に見ると、売上高の約60%、利益の約75%に貢献している調味料・食品事業が収益の柱であることがわかります。

しかし、ヘルスケア等事業も売上高の約20%に貢献しており、一定の存在感がありますね。

また、地域別に見ると、国内売上比率は36%しかなく、海外事業のウェイトが大きいことが確認できます。日本市場は少子化で長期的に縮小してしまうのは明らかなので、海外比率が高い点は評価できます。

利益面では、アジア事業が47%、日本事業が41%を占めており、米州事業は苦戦しているのがわかります。

さて、なんとなく同社の事業内容がわかったところで、業績について見ていきましょう。

業績の推移を分析

(出典:同社2023年度有価証券報告書)

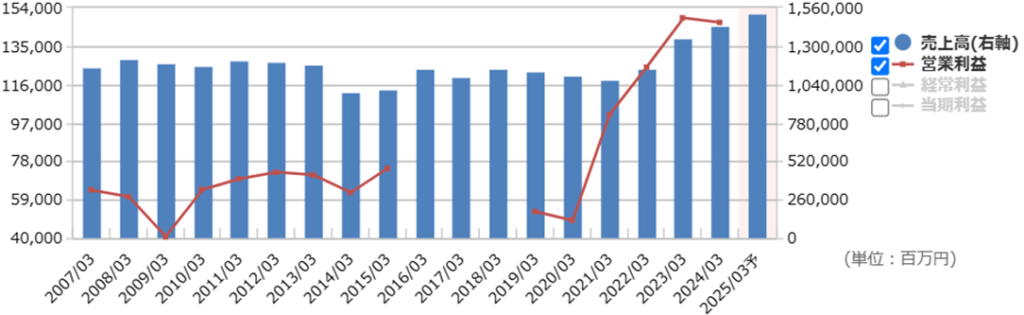

売上高は、3期連続で増加していますね。

売上高事業利益率は、9.0%→10.6%→10.5%→10.0%→10.3%と推移しており、5年平均10.1%です。2023年度の食料品業界の平均営業利益率は3.9%(売上高営業利益率の計算式・業種別の目安をわかりやすく解説 (zaimani.com))ですから、味の素はかなりの高収益体質であることがわかります。

また、親会社所有者帰属持分当期利益率(ROE)は、3.3%→10.3%→11.6%→12.9%→11.0%と推移しており、5年平均は9.8%です。当ブログの投資基準では、ROEの理想は15%以上、目安は10%以上に設定していますが、直近4年間が10%を超えているので、許容範囲内だと思います。

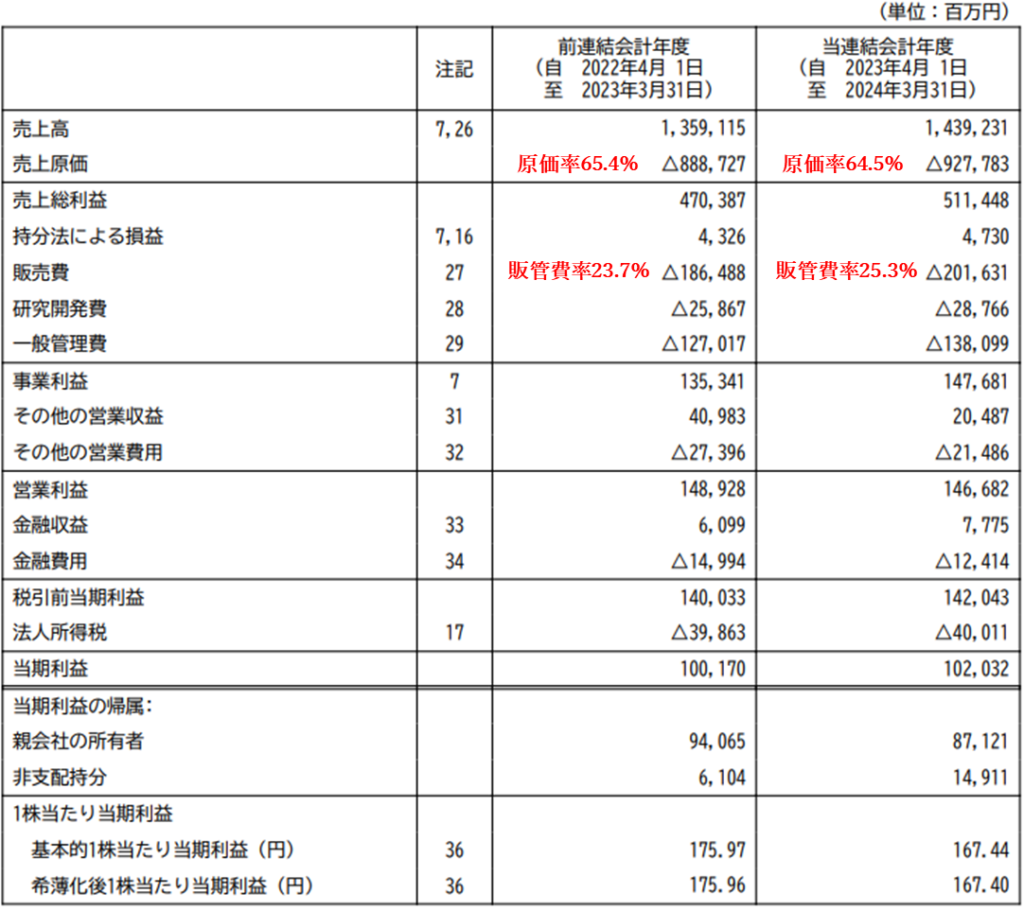

(出典:同社2023年度有価証券報告書)

直近2年間の原価率は65.4%→64.5%、販管費率は23.7%→25.3%で、特に気になる点はありません。

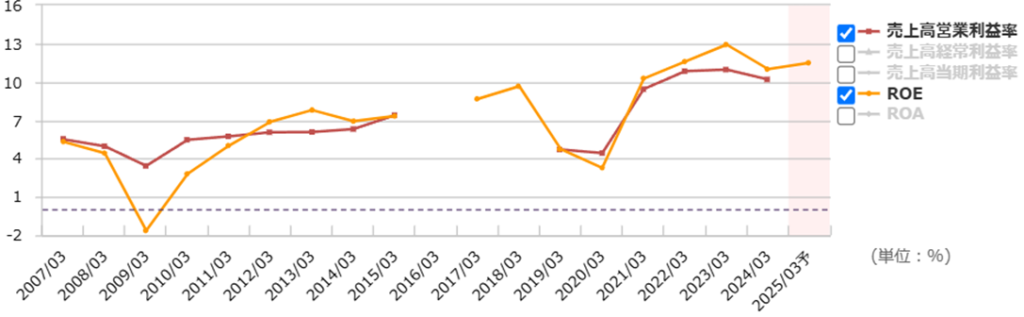

業績は好調に見えますが、これが一時的要因でないことを確認するために、長期的な業績推移を見ていきます。

(出典:マネックス証券銘柄スカウター)

おや⁉利益率やROEが高水準なのは、ここ数年の間だけのようですね。

2019年度までは収益性は低水準にとどまっています。

これは、一時的な要因で業績が良いように見えているだけの可能性があるため、要注意です。

もう少し詳しく確認してみましょう。

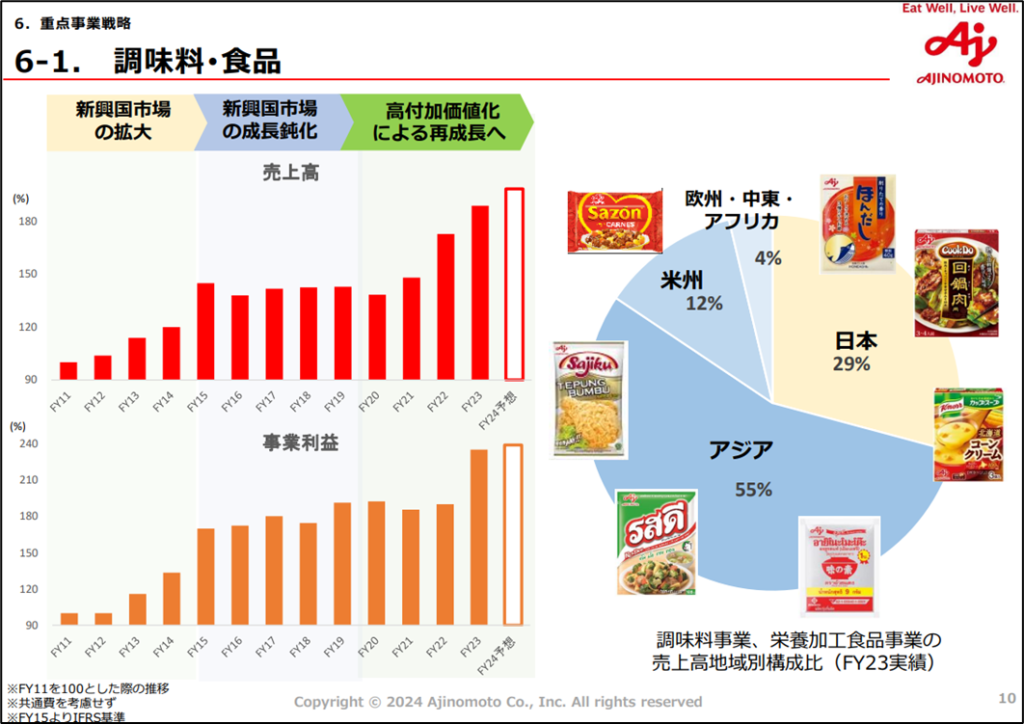

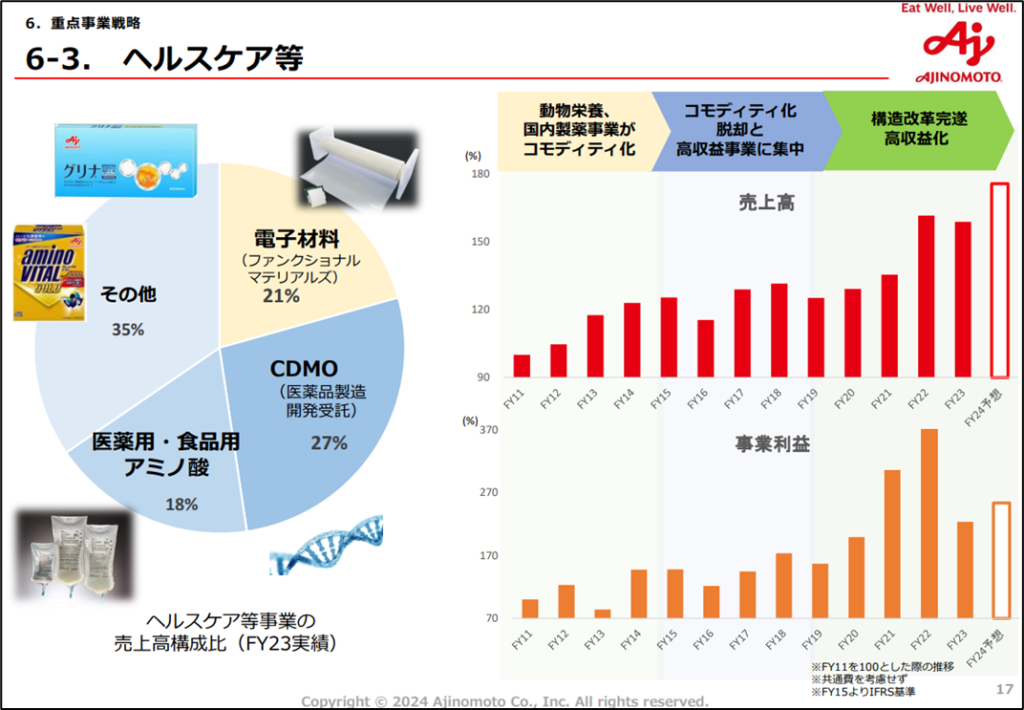

(出典:味の素グループ概要資料)

なるほど。

調味料・食品事業は、新興国市場の成長鈍化で停滞していましたが、減塩製品など高付加価値化にシフトしたことによって、大きく成長しています。

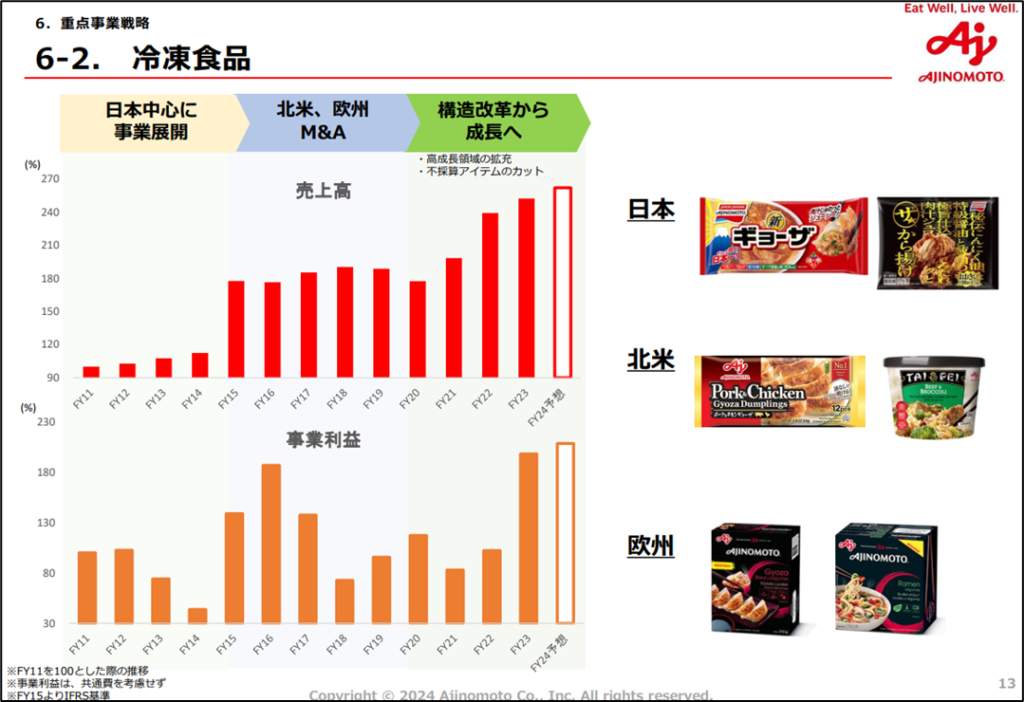

一方、冷凍食品事業は北米、欧州でM&Aを進めたものの利益率が下がっており、ヘルスケア等事業も動物栄養、国内製薬事業がコモディティ化したことにより苦戦していましたが、どちらも構造改革によって利益を出せる体質に変化しました。ただし、ヘルスケア等事業については、半導体やバイオ市場の不況によって2023年度は大幅減益に陥っており、右肩上がりに成長していく事業ではない点には注意が必要そうです。

全体的に見ると、ここ数年の好調な業績は、一時的な要因によるものではなく、構造改革の成果であると評価できそうです。

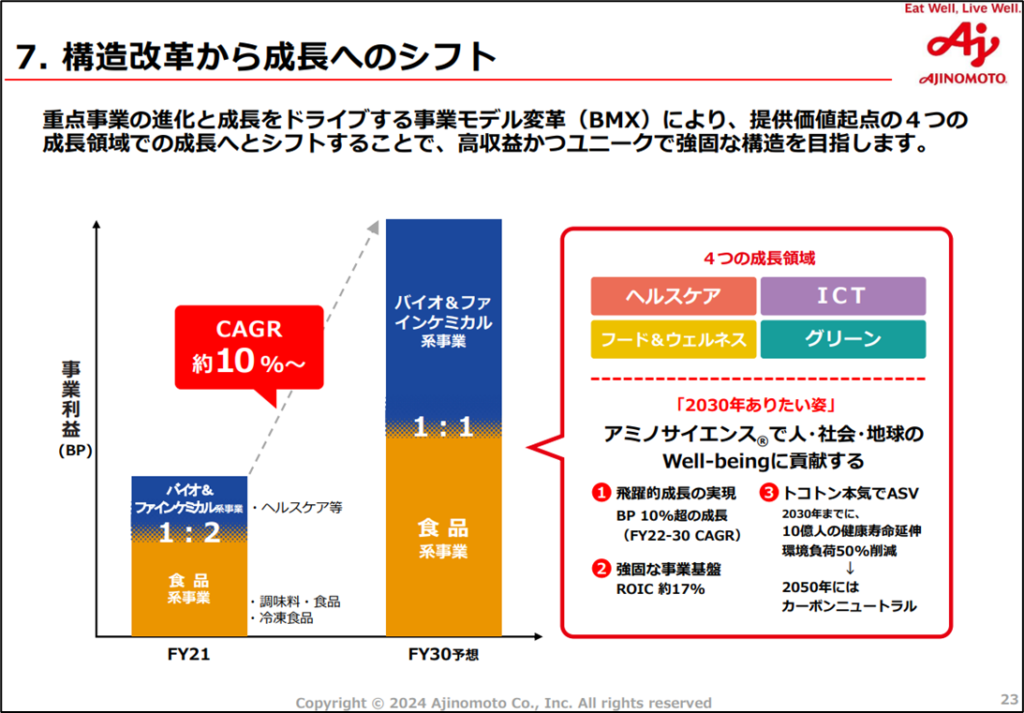

(出典:味の素グループ概要資料)

味の素は、将来的には食品系事業とバイオ&ファインケミカル系事業の比率を1:1にしていくことを目指しているようです。

収益力の高いバイオ&ファインケミカルと安定性の高い食品の組み合わせは非常に相性が良さそうなので、この方針については異論ありません。

ただし、1点気になっているのは、冷凍食品事業の存在です。

冷凍食品って同社のアミノ酸技術でどこまで差別化を図れるのでしょうか?

専門家ではないのでわかりませんが、もしかしたら冷凍してもおいしさを保つのにアミノ酸技術が関係しているのかもしれません。しかし、冷凍食品市場は、日本ではニッスイやマルハニチロ、ニチレイ、JT、海外ではネスレ(スイス)やマケイン・フーズ(カナダ)、コナグラ・ブランズ(米)など強力なライバルがたくさんいますし、他社は味の素ほどのアミノ酸技術を有していませんが、十分な競争力を確保できています。

総合食品メーカーからアミノサイエンスメーカーへと脱皮するのであれば、低収益かつ自社の強みを活かせない冷凍食品事業はさっさと売却し、売却によって得た資金を成長投資に回した方が良いのではないかと思いました。

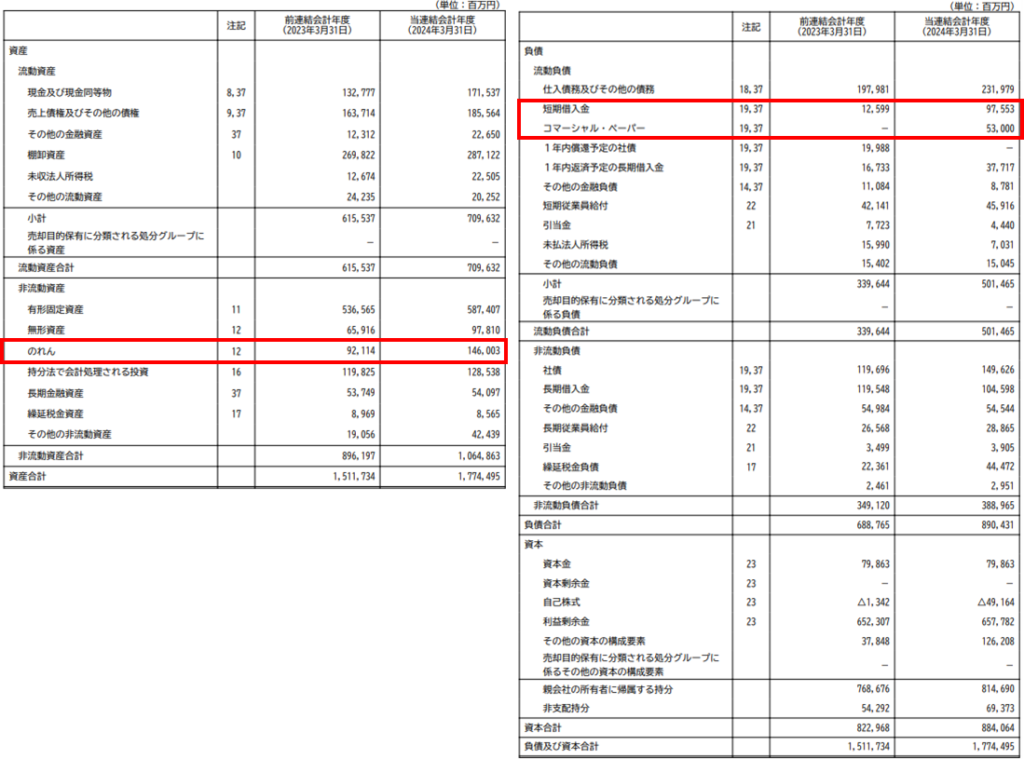

(出典:同社2023年度有価証券報告書)

財務状態を分析

次に、財務状態を確認していきましょう。

製造業なので、有形固定資産は多くなってしまうのは、やむを得ないと思います。

資産の部で気になるのは、「のれん」です。のれんは、企業を買収した際に生じる、「買収された企業の簿価」と「実際の買収額」の差額のことです。つまり、のれんの金額が大きいほど、過去に巨額の買収をしたことを意味しています。のれんの問題は、味の素も採用している国際会計基準(IFRS)では、償却されず貸借対照表に残り続けてしまう点です。そして、取得企業の業績が悪化したときに、突然多額の減損損失が計上されます。したがって、のれんが多い企業は、突然死のリスクが高まります。

味の素は、2023年度にのれんが500億円以上も増加しています。これは、遺伝子治療薬の製造受託を行うフォージ・バイオロジクス・ホールディングス(米)を買収した影響です。

しかし、1年分の当期純利益を大きく上回るのれんが計上されている点は、個人的には評価できません。

一方、負債・資本の部では、短期借入金とコマーシャル・ペーパーが急増していますね。

これについては、次のキャッシュフロー分析で確認したいと思います。

キャッシュフローの推移を分析

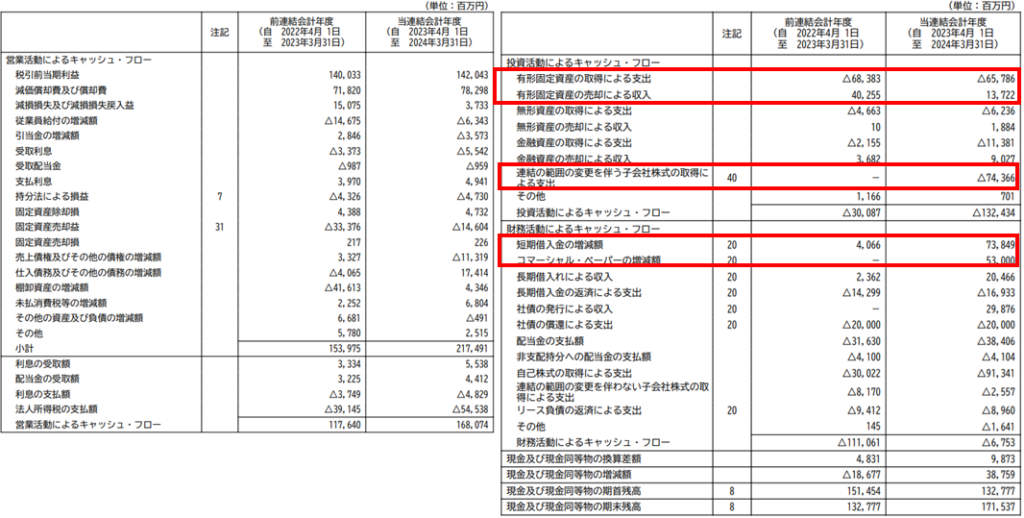

(出典:同社2023年度有価証券報告書)

キャッシュフローの推移を見ていくと、2023年度に投資CFのマイナスが大きくなっていますね。これは、明らかにフォージ社を買収したことによる影響だと思われます。

一方、同年の財務CFは例年に比べてマイナス幅が小さいですね。また、現金の期末残高は前年度よりも増加しています。

もし、フォージ社の買収資金を手元キャッシュで賄ったのだとしたら現金は減っているはずですから、おそらく何らかの方法で外部から資金調達した可能性が高そうです。

詳しく見てみましょう。

(出典:同社2023年度有価証券報告書)

投資CFの項目を見ると、やはり子会社株式取得のために743億円を支出しています。

また、有形固定資産の取得に657億円の支出をしていますね。一方で、有形固定資産の売却で137億円の収入があったので、相殺すると、有形固定資産のために520億円使ったと考えることができます。

では、財務CFも見てみましょう。

短期借入金が738億円増加し、コマーシャル・ペーパーを新規に530億円発行しています。

子会社株式743億円、有形固定資産520億円に対して、短期借入金738億円、CP530億円………驚くほど近い数字ですね。

これは、短期借入金を元手に子会社株式を取得し、CPを発行したお金で固定資産を購入したと考えてよさそうです。

問題は、味の素がこのような資金調達方法を選択した理由です。有形固定資産や子会社株式などの非流動資産の取得に際しては、同じく長期借入金や社債などの非流動負債で賄うことが一般的です。

では、なぜ、味の素は今回流動負債で資金を調達したのでしょうか?

明確な答えが書かれている記載は見つかりませんでしたが、おそらく正解はこれだと思われます。

味の素、融資枠見直し増額と長期化 投資増と有事に備え – 日本経済新聞 (nikkei.com)

この記事によると、味の素は2024年に融資枠の増額と長期負債枠の拡大をしてもらったようです。貸借対照表を見ると、長期借入金は既に1450億円借りているので、当時はもう融資枠がいっぱいで長期借入金を調達できなかったと推測できます。

しかし、このような苦し紛れの資金調達方法は、あまり感心できません。

もし長期借入金の枠がないのなら社債を発行してもよかったわけですし、それ以前に身の丈に合わない投資を行うべきではありません。

同社の資金繰りには疑念が残ります。

(出典:味の素グループ概要資料)

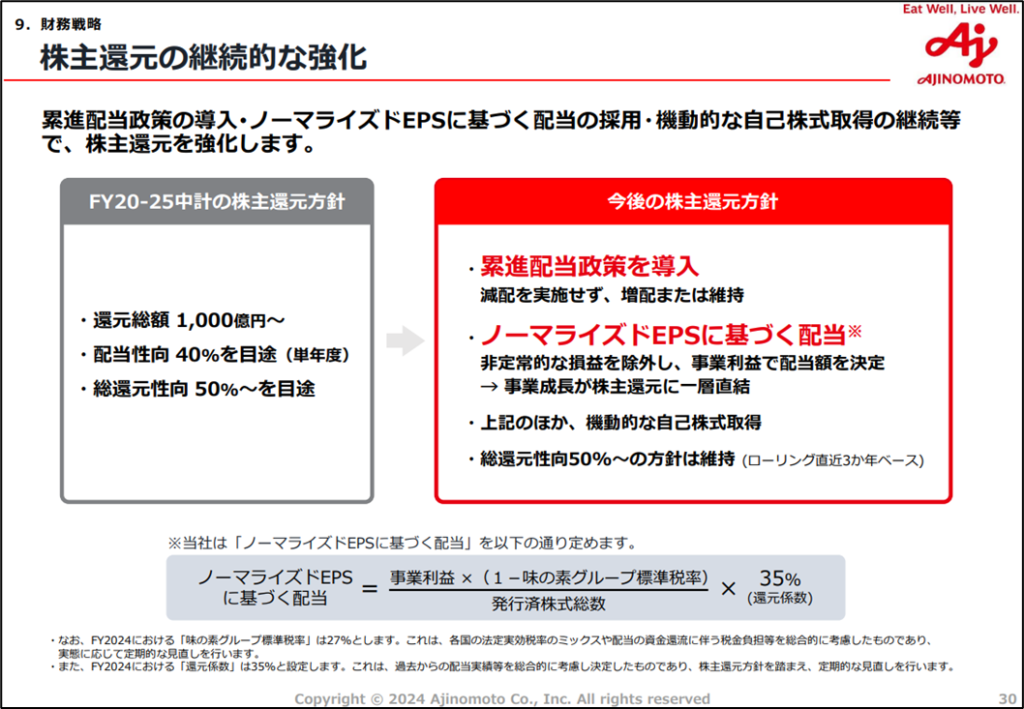

味の素は、累進配当政策(減配せず、増配又は維持)を採用しており、配当性向40%、総還元性向50%を表明しています。

配当性向40%は、上場企業の中でも割と高い方だと思います。

あわせて、自社株買いも積極的に実施しており、株主還元の姿勢は評価できます。

【結論】味の素(2802)の投資対象としての評価は?

本ブログでは、分析企業が投資対象候補としてふさわしいかを以下の基準で評価しています。

なお、評価はハシオの個人的見解に基づくもので、本評価に基づく投資成績を保証するものではありません。

| ①財務状態は健全か(20点満点) |

| ②売上高、利益が成長しており、かつ今後も成長が期待できるか(最高20点、最低0点) |

| ③収益性が高く、かつ収益性を向上させる取組をしているか(最高20点、最低0点) |

| ④魅力的な市場で、魅力的な製品・サービスを提供しているか(最高20点、最低0点) |

| ⑤十分な株主還元が期待できるか(最高20点、最低0点) |

| ⑥経営陣は信頼できるか(最高10点、最低-10点) |

格付基準

評価S … 超優良

評価A± … 優良

評価B± … 平凡

評価C± … 問題あり

評価D … 論外

それでは、味の素(2802)の成績はこちらです↓↓↓

①財務状態は健全か → 8点(評価B-)

財務状態や資金繰りに直ちに深刻な問題が発生するとは思わないが、のれんが多い点や資金繰りなどで評価できない点が散見される。

②売上高、利益が成長しており、かつ今後も成長が期待できるか → 10点(評価B)

食品業界の中では、業績の波が大きく、先が読めない印象。

③収益性が高く、かつ収益性を向上させる取組をしているか → 12点(評価B+)

構造改革の成果が出てきて、収益性は改善してきている。食品業界の中では、かなりの高収益体質。

④魅力的な市場で、魅力的な製品・サービスを提供しているか → 16点(評価A)

特別優れたビジネスモデルがあるわけではないが、「アミノ酸技術」という強いコアコンピタンスが存在する。また、調味料において同社は強いブランド力がある。冷凍食品事業はなんとかしたい。

⑤十分な株主還元が期待できるか → 12点(評価B+)

5期連続増配中。配当性向も50%を超えており、高い。

⑥経営陣は信頼できるか → 8点(評価A+)

投資家に有用な情報を積極的に開示している。ガバナンスは健全な印象。

総合評価 66点(A-評価)

ポテンシャルは非常に高い企業。ただし、非食品系事業を伸ばしていくのであれば、財務基盤強化は必須。食料品セクターだが、意外とハイリスク・ハイリターンの企業かも。

※本ブログは、個別企業について投資(又は投資しないこと)を推奨するものではありません。

投資判断は自己責任でお願いします。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。