本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

こんにちは、ハシオです。今日は、証券コード2269:明治ホールディングスについて分析したいと思います。

明治ホールディングスは、2009年に明治製菓と明治乳業が経営統合して誕生した会社です。扱っている商品も、明治製菓のチョコレートや明治乳業の牛乳、ヨーグルトなど幅広いです。

我が家も、よく明治ブルガリアヨーグルトを食べています。

その他にも医薬品事業にも参入しています。

(出典:同社ホームページ)

企業情報

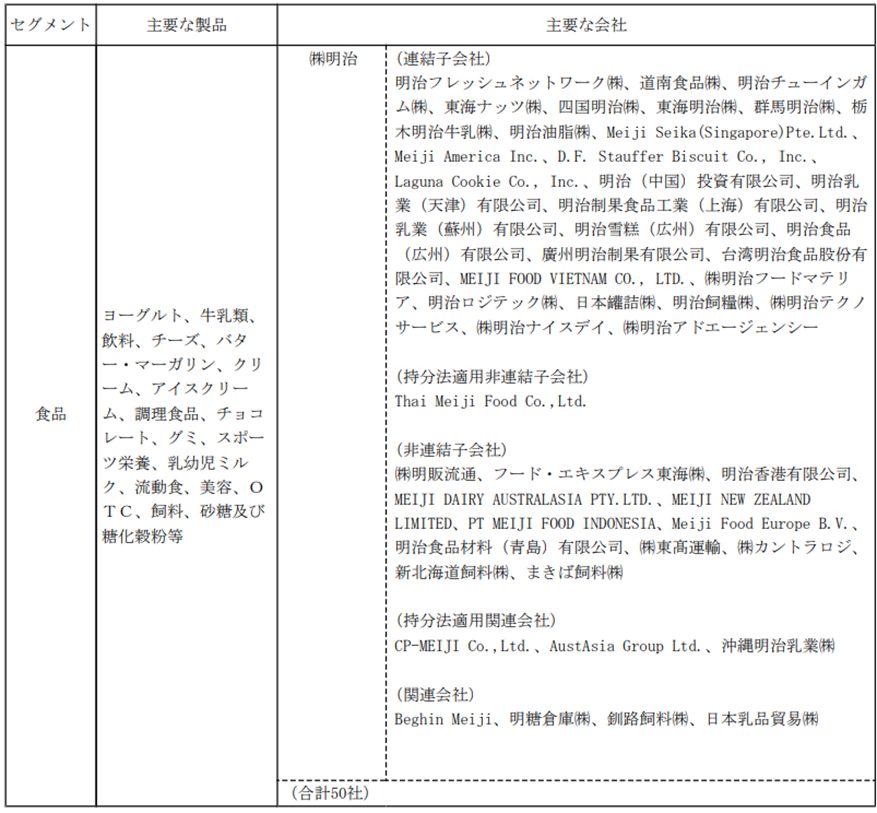

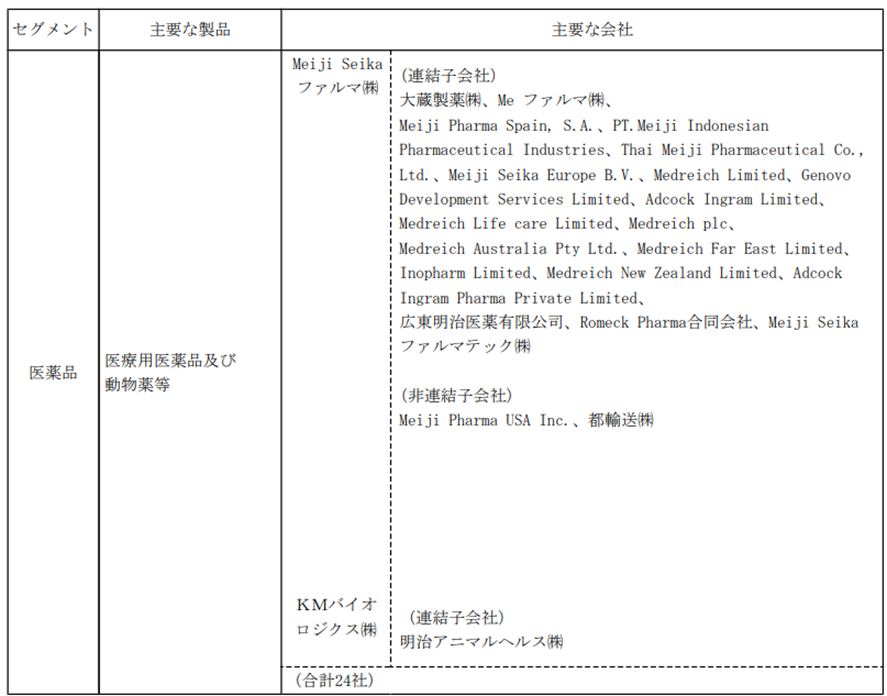

まずは、事業内容から見ていきましょう。

(出典:同社2023年度有価証券報告書)

事業セグメントは、

- 食品

- 医薬品

に区分されています。

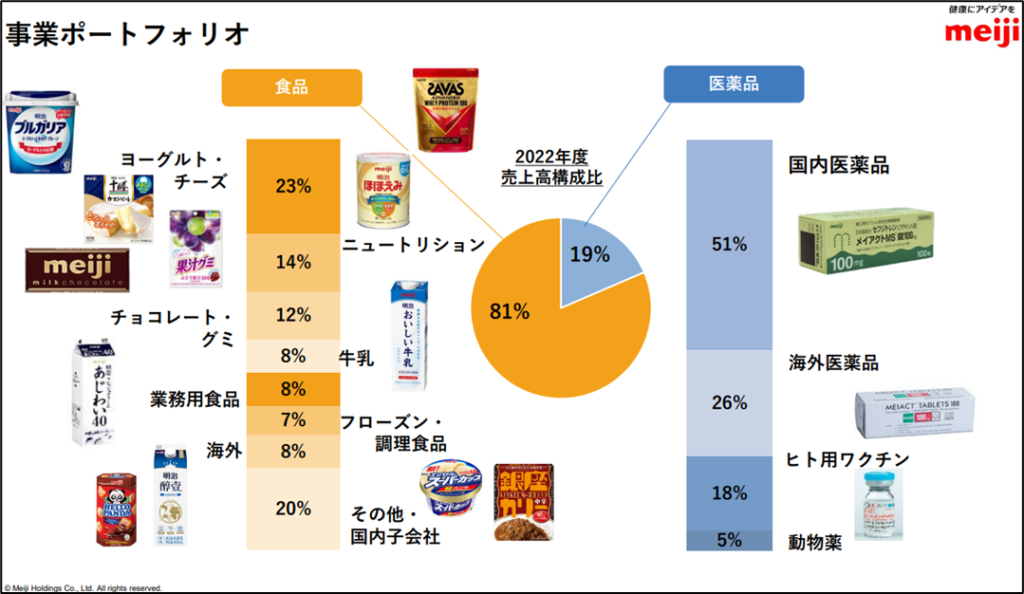

(出典:同社IR説明会資料)

売上高構成見ると、食品事業が全体の約8割を占めており、食品セグメントの業績が会社全体に与える影響が大きいことがわかります。

なお、食品事業は、ヨーグルトや牛乳、チョコレートをはじめ、国内市場シェアトップの商品が多いようです。

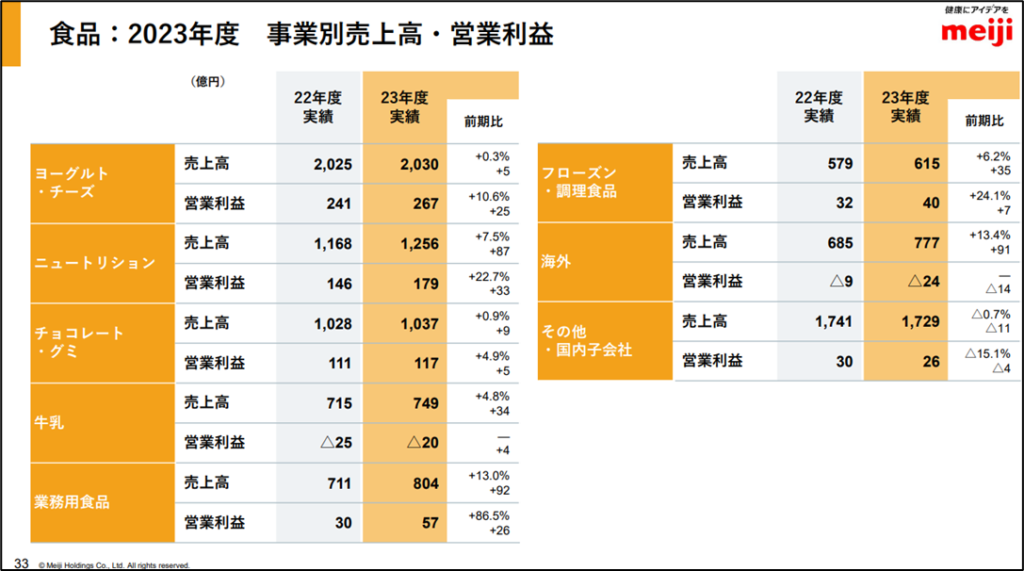

製品別にもう少し詳しく見てみましょう。

(出典:同社2023年度決算説明会資料)

まずは、食品事業の方ですが、収益性の高い商品、低い商品の差がはっきり出ています。

収益性が高いのは、ヨーグルト・チーズ、ニュートリション(乳幼児ミルクやプロテイン、流動食などの健康・栄養食品)、チョコレート・グミなどで、いずれも利益率は10%を超えています。これらの商品は、国内シェアも高く、競争力が高いことがわかります。

一方、収益性が低いのは、赤字に陥っている牛乳と海外事業です。牛乳も国内シェアはトップなのですが、加工度が低いため差別化が難しく、価格勝負になりがちです。最近は原料となる生乳価格が上昇しており、なかなか利益を確保できません。

「それならいっそ牛乳事業から縮小・撤退してしまえ!」と思う方もいるかもしれませんが、国内の酪農業の保護の観点から簡単には実行できません(もし強引に進めれば、農林水産省と族議員から圧力がかかるでしょう)。

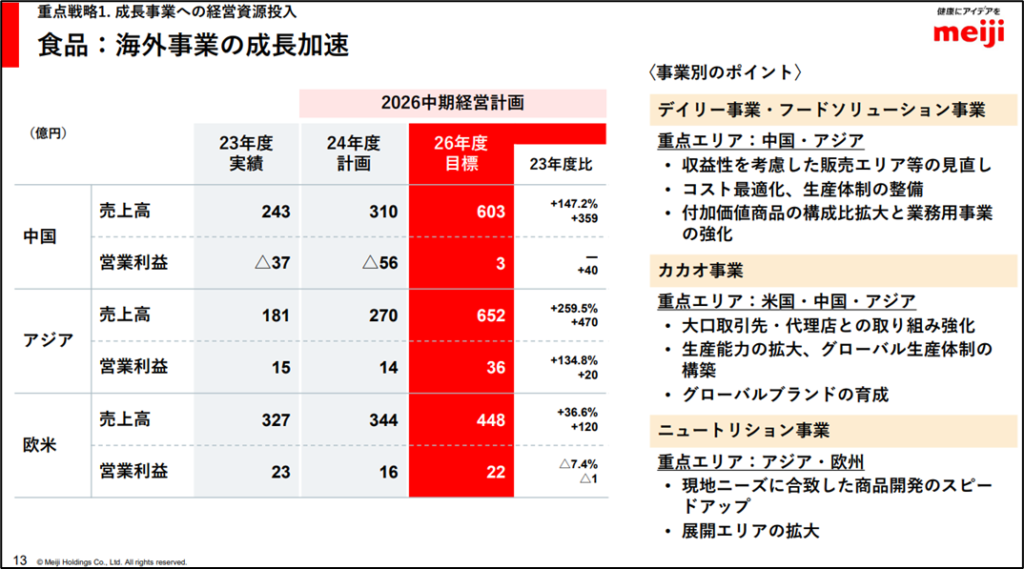

(出典:同社2026中期経営計画資料)

(出典:同社プレスリリース資料)

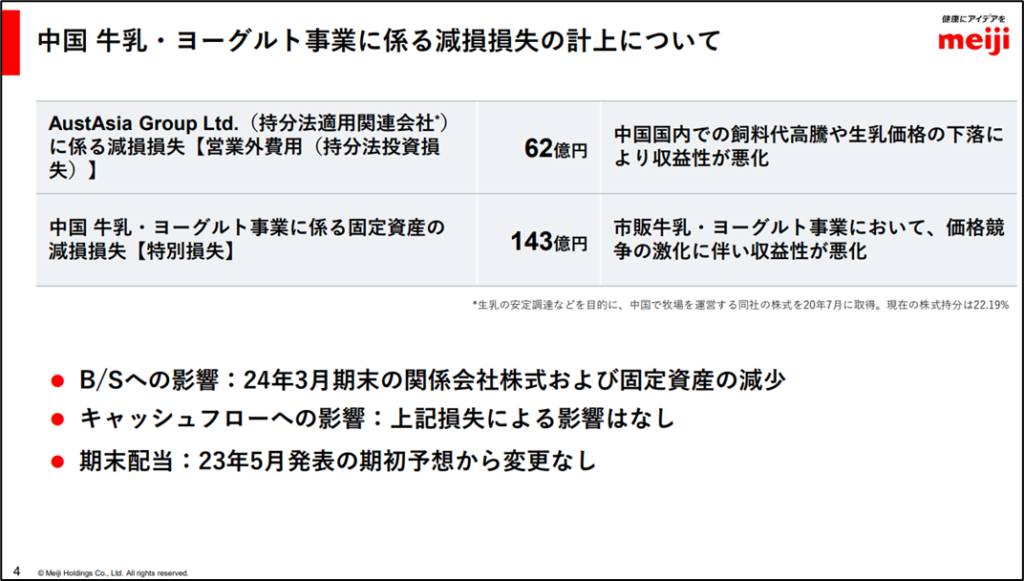

海外事業の不振の原因は、中国事業です。2024年度は56億円の赤字を計上しており、アジア・欧米地域の黒字を吹き飛ばしてしまっています。中国事業では、飼料代高騰や生乳価格の下落により持分法適用関連会社のAustAsia Groupで62億円、市販牛乳・ヨーグルト事業の価格競争激化に伴い同事業の固定資産に143億円の減損損失を計上しています。

こちらもやはり足を引っ張ってしまっているのは、牛乳のようです。ただし、国内とは異なり、不採算を理由に撤退できそうな気もするのですが…

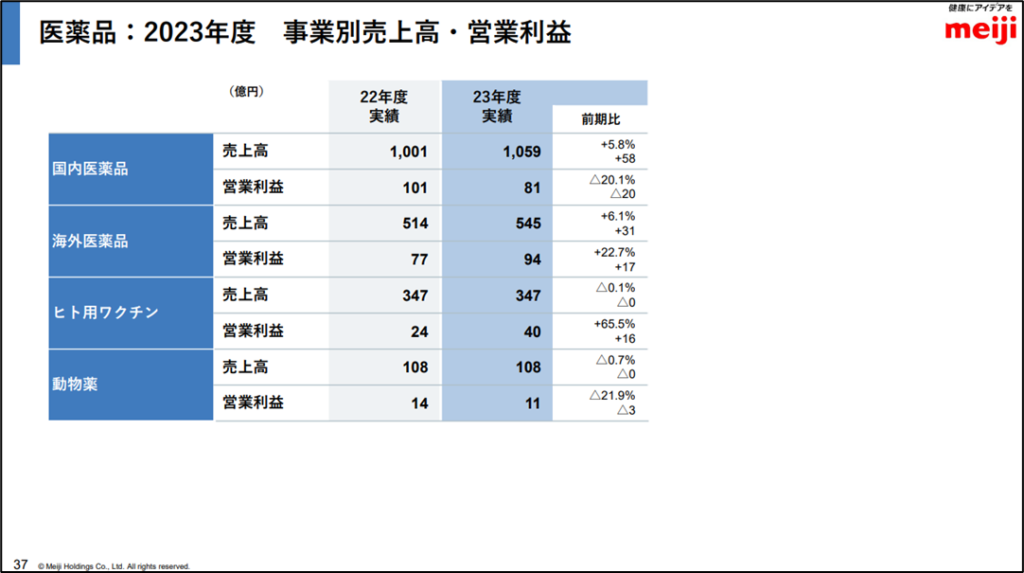

(出典:同社2023年度決算説明会資料)

次に、医薬品事業ですが、国内医薬品が薬価改定などの影響で減益となったものの、海外医薬品とヒト用ワクチンが大幅増益となるなど、好調です。医薬品は薬価改定によって業績が押し下げられる可能性があるため、薬価改定の影響を受けない収益基盤づくりが重要です。

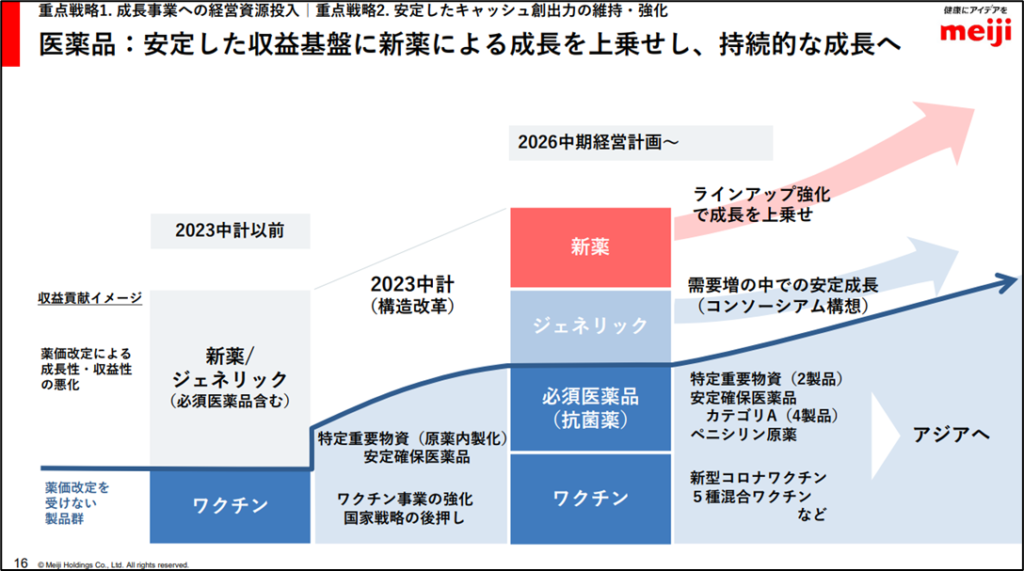

(出典:同社2026中期経営計画資料)

同社の中期経営計画を見ると、ワクチンと必須医薬品(抗菌薬)の拡充を図っていることが確認できます。

ワクチンは、自由診療のため薬価改定がありません。また、日本政府が国家戦略としてワクチン事業の強化を積極的に後押ししているので、大きな成長が期待できます。

抗菌薬についても、これまで原薬の海外依存が高かったことから、特定重要物資として政府が保護しているので、やはり薬価改定の影響は受けにくいです。

業績の推移を分析

同社のセグメントや商品ごとの状況がわかったところで、業績の推移を見てきましょう。

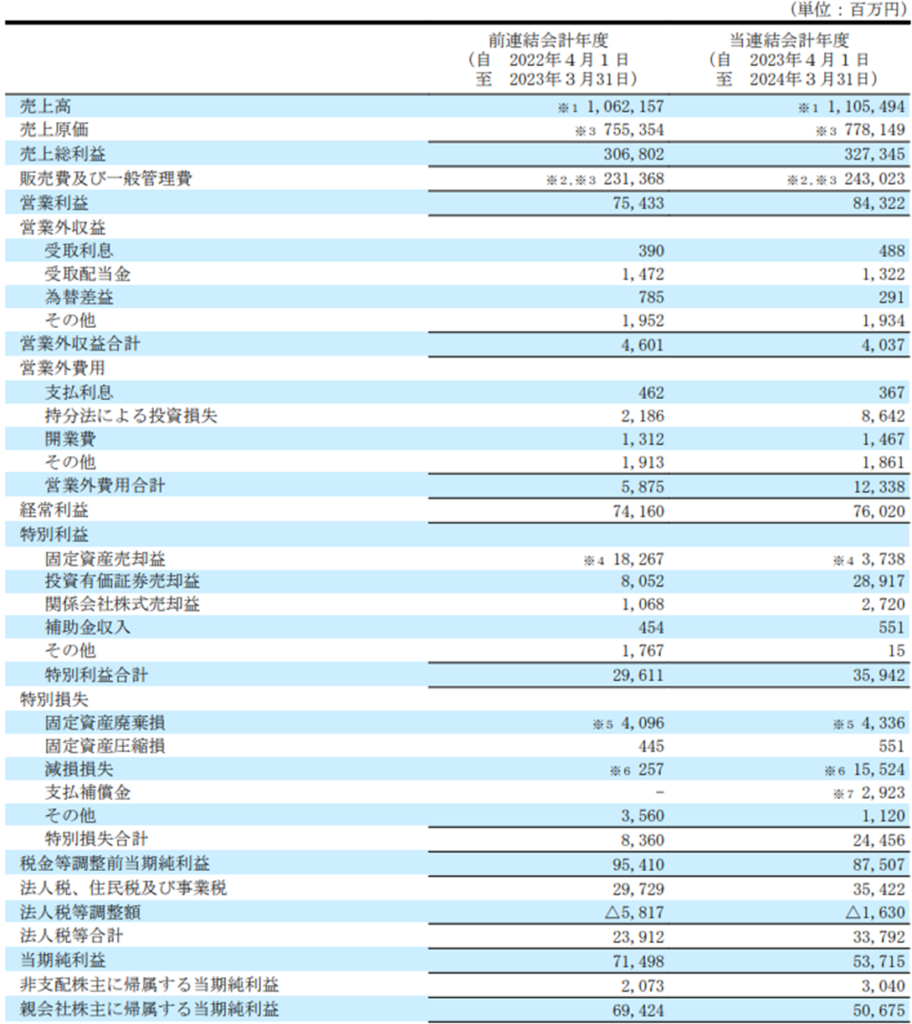

(出典:同社2023年度有価証券報告書)

ここ数年、売上高は横ばいが続いていますね。ただし、2020年度から2021年度にかけても売上高が下がっていますが、これは会計基準を変更したためなので、特に気にする必要はありません。

利益も原材料価格やエネルギーコストの高騰により苦戦が続いています。

ROE(自己資本利益率)も2022年度までは二桁を維持していましたが、2023年度は6.9%まで下がってしまいました。

(出典:同社2023年度有価証券報告書)

直近2年間の原価率は71.1%→70.4%、販管費率は21.8%→22.0%で、営業利益率は7.1%→7.6%となっています。

食料品メーカーとしてはまずまずの業績ですが、やはり営業利益率は10%(本音は15%)を目指してもらいたいです。

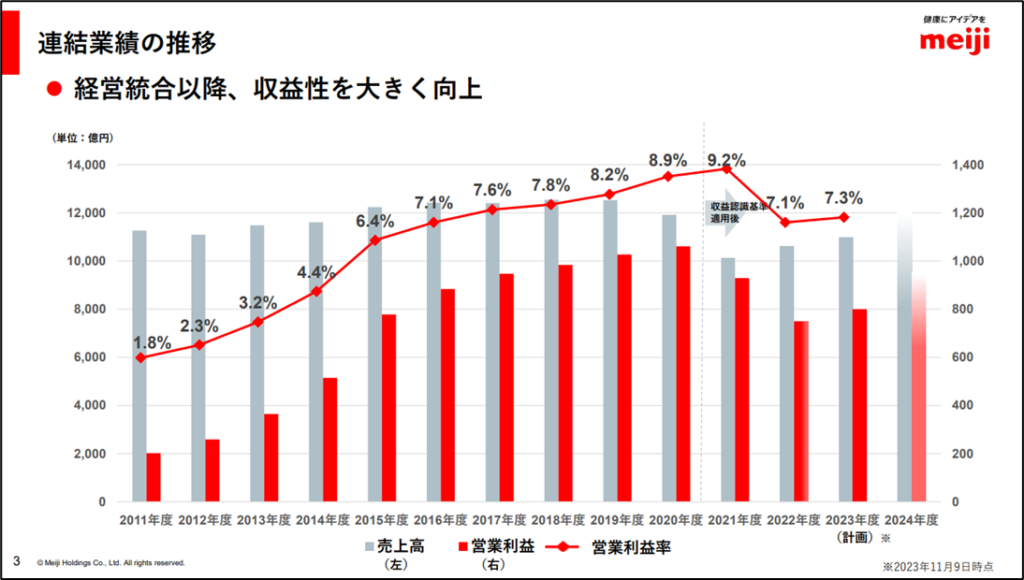

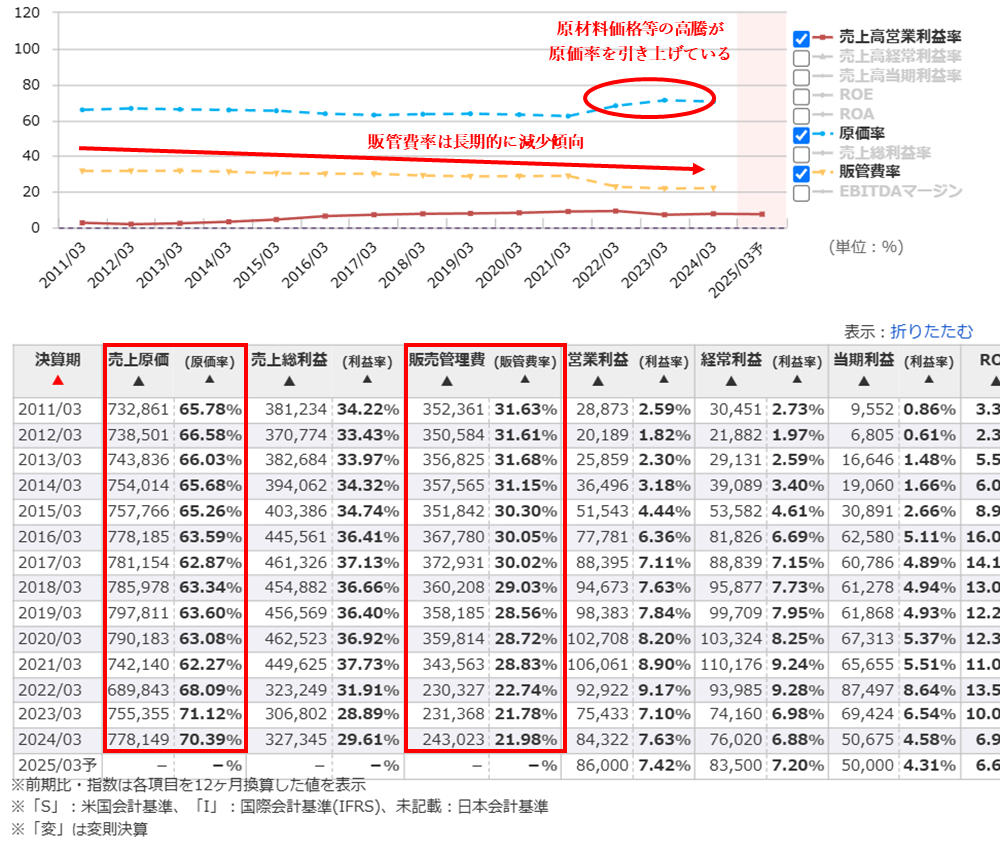

長期的な業績推移についても見ていきましょう。

(出典:同社2026中期経営計画資料)

(出典:マネックス証券銘柄スカウター)

先ほど確認した通り、同社の業績はここ数年横ばいが続いていますが、原価率を見ると2020年度から2021年度にかけて62.27%から68.09%に大きく跳ね上がっており、苦戦の原因が原価の高騰であることが確認できます。

しかし、長期的に見ると、2011年度には1.8%しかなかった営業利益率が10年後の2021年度には9.2%にまで改善しています。この間、販管費率も減少しており、営業コストの削減努力が収益性の向上に大きく寄与しているのがわかります。

明治ホールディングスは、経営統合以降、不採算商品の統廃合を進め、経営資源を重点商品に集中させてきました。例えば、2015年度に「カルミン」、2016年度に「ポポロン」、2017年度に「明治サイコロキャラメル」、2018年度には「カール」と、販売が低迷していた商品の生産を相次いで打ち切っています。

特に「カルミン」と「明治サイコロキャラメル」に至っては戦前から販売されてきたロングセラーだったため、勇気ある判断だなと思います。

やはり、明治製菓と明治乳業の経営統合により商品のラインナップが増えたからこそできた決断だと思うので、両社の経営統合は成功だったと評価できます。

一方、高機能ヨーグルト「R-1」、高級チョコレート「明治ザ・チョコレート」など、ブランド力が強く収益性の高い商品の開発に成功しています。 現在は業績の足踏みが続いている明治ホールディングスですが、商品戦略じたいは正しい打ち手を選択しているので、原材料価格やエネルギーコストが落ち着けば業績は復活するのではないかと予想します。

財務状態を分析

次に、財務状態を確認していきましょう。

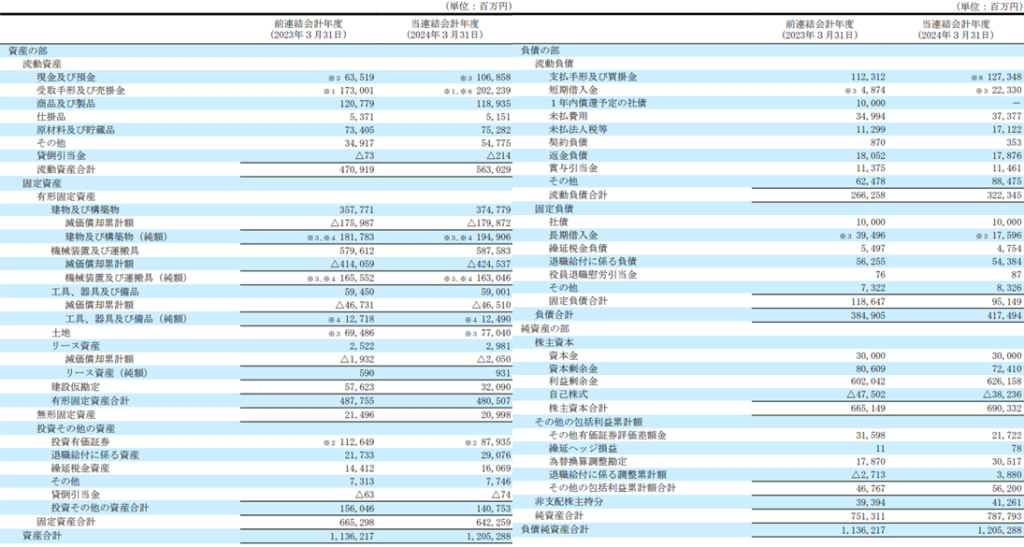

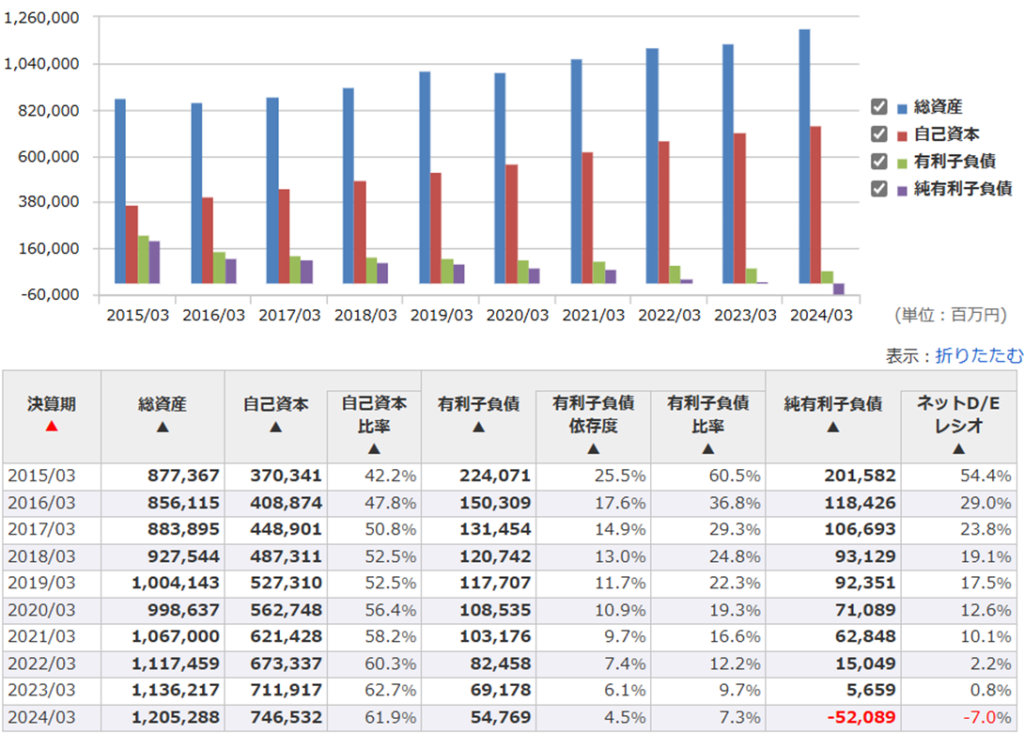

(出典:同社2023年度有価証券報告書)

(出典:マネックス証券銘柄スカウター)

純有利子負債はマイナスで、実質無借金経営です。

自己資本と有利子負債の長期負債の推移を見ると、計画的に有利子負債を削減し、自己資本を積み増すことにより、財務体質を強化していることがわかります。

キャッシュフローの推移を分析

続いて、キャッシュフローを見ていきましょう。

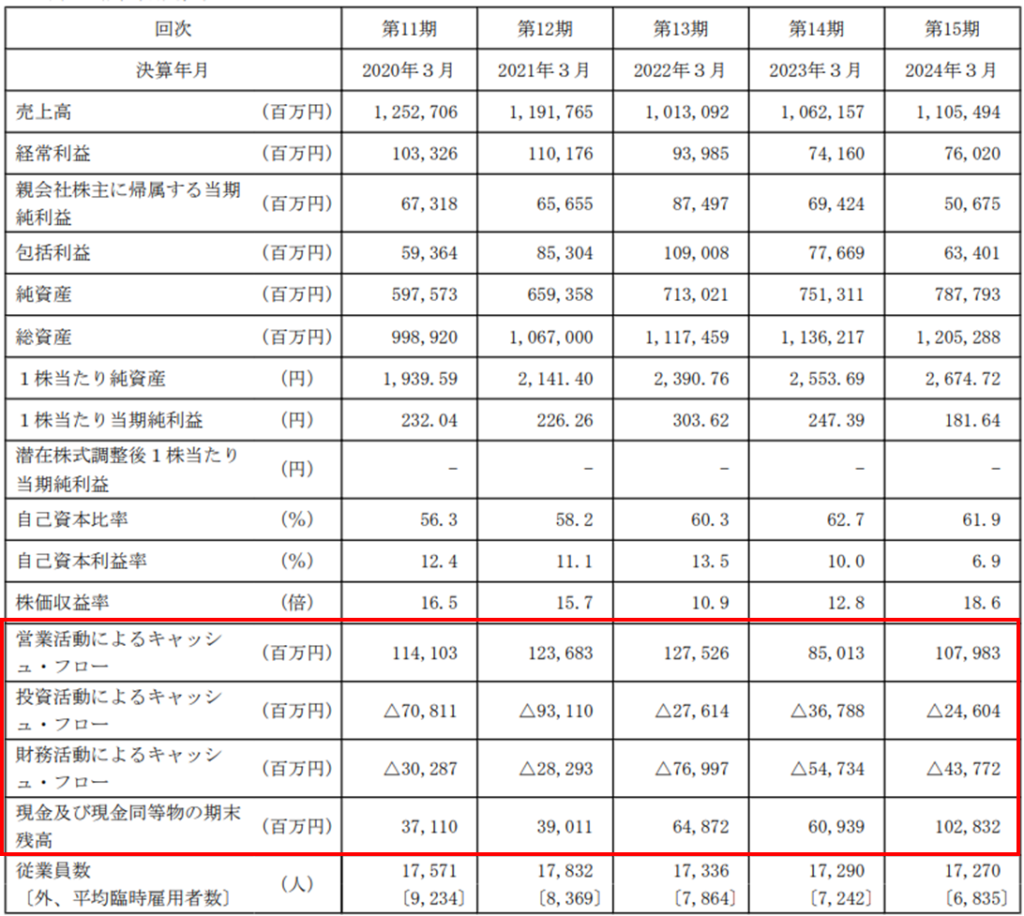

(出典:同社2023年度有価証券報告書)

営業CFと投資CFの合計であるフリーCFは毎年大きくプラスを維持しています。

現金・現金同等物も着実に積み上がっていますね。

もう少し細かく見てみましょう。

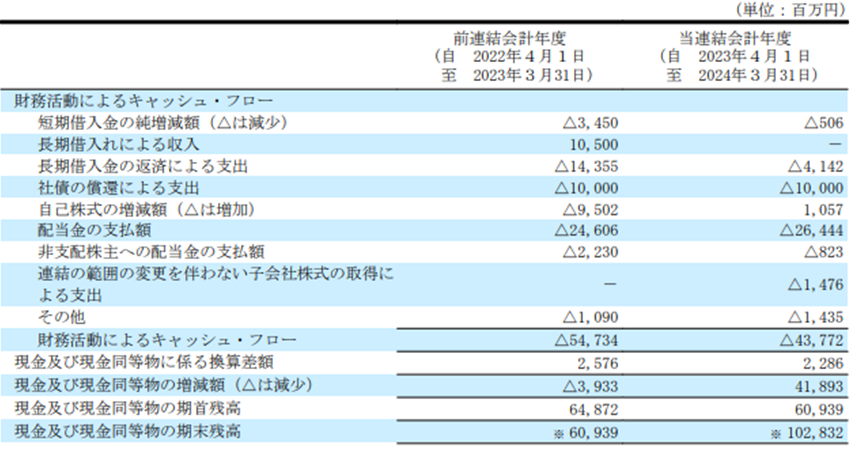

(出典:同社2023年度有価証券報告書)

投資CFを見ると、有形・無形固定資産の売却や投資有価証券、子会社株式の売却などを積極的に実施していることが確認できます。

どうやら、これらのリストラによって得た資金を有利子負債の返済や配当に充てているようですね。

多額の固定資産を抱える企業は、業績悪化時に身動きがとれなくなり倒産のリスクが高まるので、私は余計な資産を持たない「アセットライト経営」を推奨しています。

したがって、最近の明治ホールディングスの財務政策は、非常に評価できる取組であると考えています。

【結論】明治ホールディングス(2269)の投資対象としての評価は?

本ブログでは、分析企業が投資対象候補としてふさわしいかを以下の基準で評価しています。

なお、評価はハシオの個人的見解に基づくもので、本評価に基づく投資成績を保証するものではありません。

| ①財務状態は健全か(20点満点) |

| ②売上高、利益が成長しており、かつ今後も成長が期待できるか(最高20点、最低0点) |

| ③収益性が高く、かつ収益性を向上させる取組をしているか(最高20点、最低0点) |

| ④魅力的な市場で、魅力的な製品・サービスを提供しているか(最高20点、最低0点) |

| ⑤十分な株主還元が期待できるか(最高20点、最低0点) |

| ⑥経営陣は信頼できるか(最高10点、最低-10点) |

格付基準

評価S … 超優良

評価A± … 優良

評価B± … 平凡

評価C± … 問題あり

評価D … 論外

それでは、明治ホールディングス(2269)の評価はこちらです↓↓↓

①財務状態は健全か → 16点(評価A)

ここ数年で急激に財務体質の改善が進んでいる。今後も継続して取組を期待。

②売上高、利益が成長しており、かつ今後も成長が期待できるか → 8点(評価B-)

売上高は横ばいが続いており、利益も苦戦気味。

③収益性が高く、かつ収益性を向上させる取組をしているか → 12点(評価B+)

直近は苦戦中だが、経営統合以降、収益性が大きく改善した。今後、再度成長路線に乗れるかに注目。

④魅力的な市場で、魅力的な製品・サービスを提供しているか → 12点(評価B+)

ヨーグルト「R-1」やチョコレート「明治ザ・チョコレート」など、競争力が高い製品を複数有しており、ポテンシャルは高い。一方、生乳事業や海外事業(特に中国)など課題もある。

⑤十分な株主還元が期待できるか → 18点(評価A+)

10期連続増配中。配当性向や配当利回りも市場平均を上回っている。

⑥経営陣は信頼できるか → 2点(評価B+)

投資家に有用な情報を積極的に開示している。

総合評価 68点(A-評価)

戦略的な方向性は間違っていないと思う。将来的に企業価値が向上するポテンシャルの高さを感じる。

成長性のある良い会社です。引き続き、注目していきたいと思いました。

※本ブログは、個別企業について投資(又は投資しないこと)を推奨するものではありません。

投資判断は自己責任でお願いします。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。