本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

こんにちは、ハシオです。今日は、証券コード2002:日清製粉グループ本社について分析したいと思います。

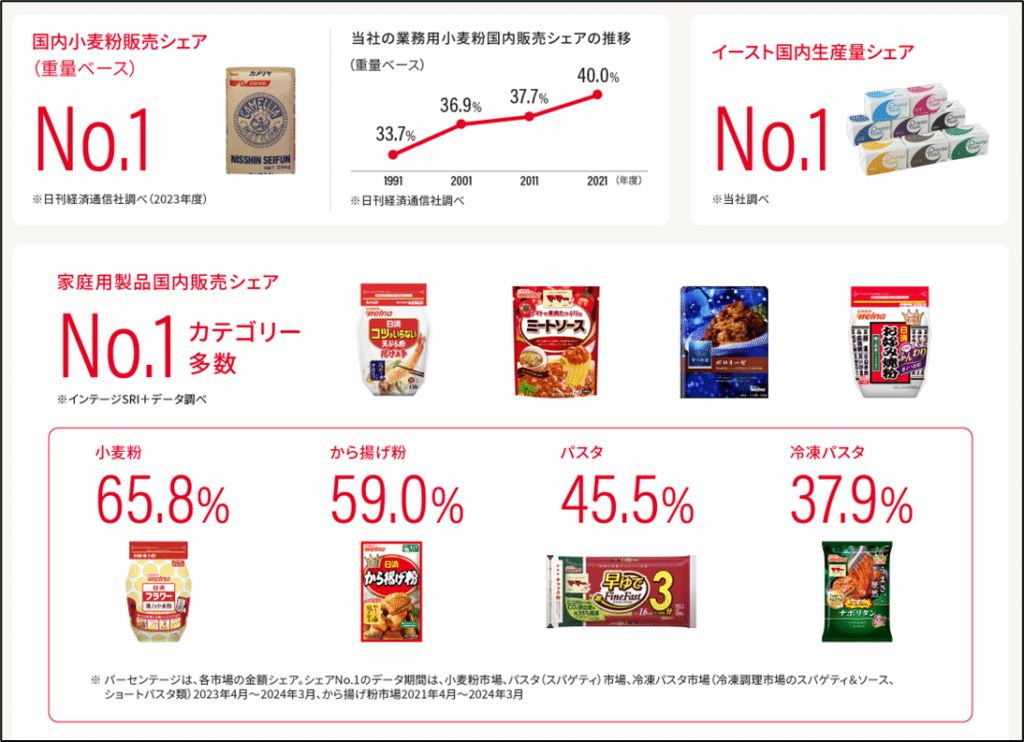

日清製粉といえば、文字通り小麦粉を作っている会社ですね。国内小麦粉の販売シェアは業界トップで、業務用は約40%、家庭用は約66%のシェアを占めています。

その他にも、加工食品も作っており、から揚げ粉、パスタ、冷凍パスタなどで国内販売シェア1位です。

ちなみに、ハシオは冷凍パスタの「青の洞窟」シリーズが好きです。

(出典:同社ホームページ)

まずは、事業内容から見ていきましょう。

企業情報

(出典:同社ホームページ)

セグメントは、①製粉、②食品、③中食・惣菜、④その他に分かれています。さらに、食品事業は、加工食品、酵母・バイオ、健康商品の3事業に、その他事業は、エンジニアリング、メッシュクロスの2事業に細分化されています。

そのうち、主力の製粉事業は、売上高全体の半分強です。

「日清『製粉』」という企業名だからもっと製粉事業の割合が高いのかと思っていましたが、事業の多角化が進んでおり、意外と比率が低いなと感じました。

なぜ同社が多角化を進めているかというと、製粉事業は儲かるビジネスではないからです。製粉事業が儲からない理由は、収益構造にあります。同社のホームページに非常にわかりやすい資料が掲載されていたので、ご紹介します。 (https://www.nisshin.com/entertainment/encyclopedia/flour/flour_04.html)

(出典:同社2023年度決算説明会資料)

農林水産省のホームページによると、日本の小麦の自給率はわずか13%しかなく、残りの87%は輸入に頼っています。そして、食糧安全保障のため、輸入小麦は日本政府が一括で買いつけた後、日清製粉など国内の製粉会社に売り渡されます。売渡価格は政府が決定しますが、半年に一度、小麦の国際相場や為替相場を反映して改定されます。

これは、「調達コストで差別化できない」ということを意味しています。

企業は、原材料を仕入れる際に「まとめてこれだけ買うから、少し負けてよ」という交渉をして、調達コストを少しでも下げようと努力しています。しかし、小麦の場合は、政府が価格を決めているため、値切りは不可能です。]

つまり、業界トップの日清製粉も、ライバルのニップンも昭和産業も、どこも調達コストは一緒です。

では、付加価値で勝負できるでしょうか?

残念ながら、これも難しいです。なぜなら、どこのメーカーであっても基本的に小麦の品質に大きな違いはないからです。「我が社の作った小麦は他社の小麦よりおいしいので、2倍の値段で売っています」なんて言われても、絶対買いませんよね?

結局、小麦を小麦粉にする加工過程で、いかにコストを削減できるか程度でしか差別化を図れないため、製粉事業は大きな利益は上げにくくなります。

このようなビジネス環境の中で、製粉企業が成長していくために打てる手としては、以下の3つです。

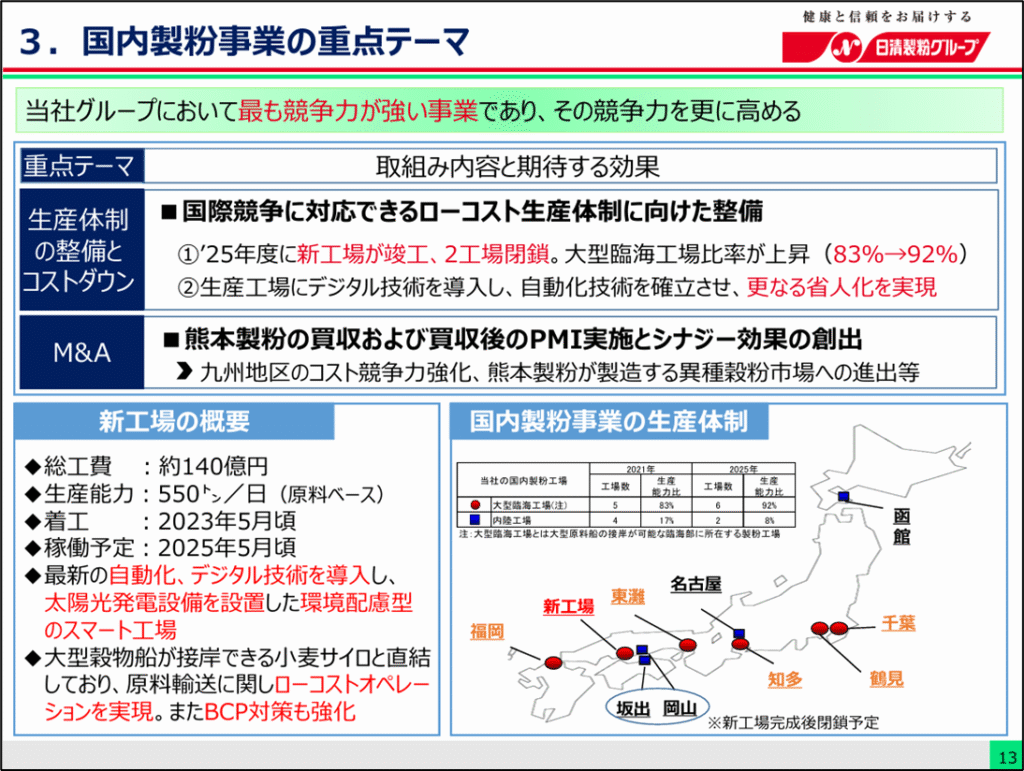

まず、「①経営合理化による生産体制の強化」ですが、製粉業界は生産効率の高さが収益性に直結するので、最新鋭の工場を建設してコストを削減することが重要です。

また、典型的な装置産業なので、生産量の多い企業ほど、規模の経済が働き、収益を上げやすくなります。したがって、中小企業を買収し、少しでも多くの市場シェアを獲得することが有効です。

日清製粉も、最新鋭設備を有した大型臨海工場の建設や熊本製粉の買収など、経営の合理化に取り組んでいます。

(出典:同社中期経営計画2026資料)

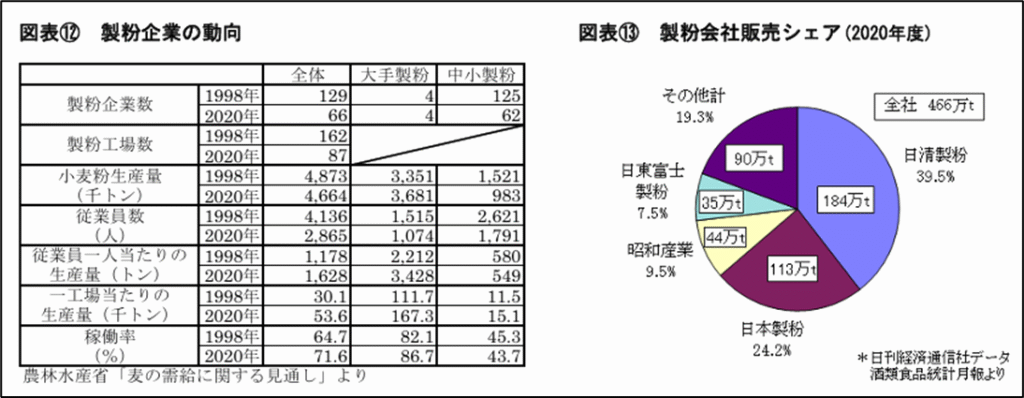

なお、製粉業界では、1998年から2020年にかけて、企業数は129社から66社まで、工場数も162か所から87か所まで減少しました。また、日清製粉、日本製粉、昭和産業、日東富士製粉の大手4社で市場シェア8割を占めるなど、寡占化も進んでいます。なお、この間、小麦粉生産量には大きな変化は見られません。

(出典:同社レポート「製粉業界の現状」(2022年10月))

以上から、国内製粉事業は、低収益かつ低成長ながら、一定の収益を安定して稼ぐことができるビジネス(PPM理論の「金の成る木」)になっています。

次に、②「海外進出による収益源の地域分散」についてです。

(出典:同社ホームページ)

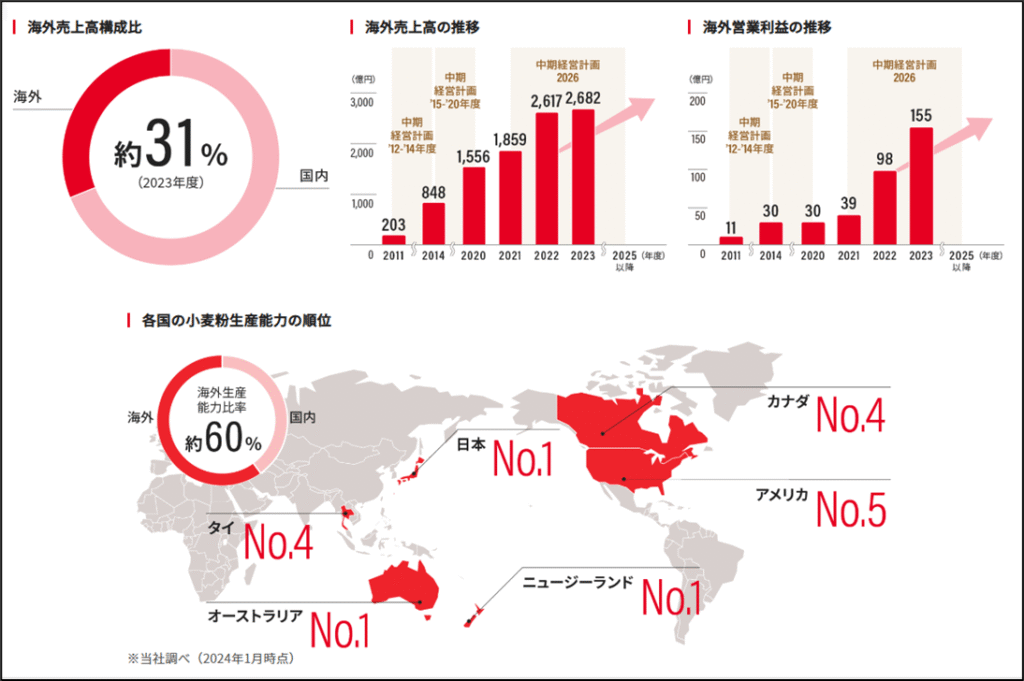

国内市場は、寡占化が進み収益基盤も安定している一方、中長期的には、人口減少に伴い市場の成長を見込みにくいです。また、2018年にはTPPが発効し、オーストラリアやカナダなど外国産の小麦製品の関税が撤廃されたため、海外の安い製品とも勝負しなくてはいけなくなってしまいました。そのため、人口成長が続く海外地域へ進出し、収益源の地域分散を図ることが重要になってきます。

日清製粉は、アメリカやオーストラリア、ニュージーランド、タイなどで現地企業や工場を買収し、現在の海外売上高比率は30%を超えています。

最後に、③「事業の多角化」についてです。

(出典:同社ホームページ)

一次加工食品である小麦粉では製品の差別化が図りにくい以上、より加工度の高い二次加工食品(パスタ等)などの周辺事業に手を広げていく必要があります。

日清製粉が食品事業や中食・惣菜事業に力を入れているのは、このような理由からです。

しかし、重要なのは、これらの周辺事業がきちんと収益を上げられるビジネスかどうかです。

2022年度から2023年度にかけての各セグメントの営業利益率は、

- 製粉事業 4.2%→6.2%

- 食品事業 3.2%→4.2%

- 中食・惣菜事業 2.2%→3.5%

- その他事業 13.1%→11.9%

となっています。

食品事業、中食・惣菜事業は製粉事業よりも低い利益率にとどまっており、その他事業は高収益ですが、まだ十分な売上規模に達していません。

加工食品や中食・惣菜も、品質面で他社の商品と明らかな差別化を図れるほどの加工度はないため、決して利益率は高くないだろうなとは思っていましたが、主力事業である製粉事業を下回っているようでは多角化の意味がないですね。

(出典:同社2023年度決算説明会資料)

国内製粉事業だけではジリ貧なので、何かしら手を打つのは問題ないのですが、「海外事業も、加工食品も、中食・惣菜も、プラント事業も、全部頑張ります」では、経営資源が分散してしまってどれも中途半端に終わるような気がします。

業績の推移を分析

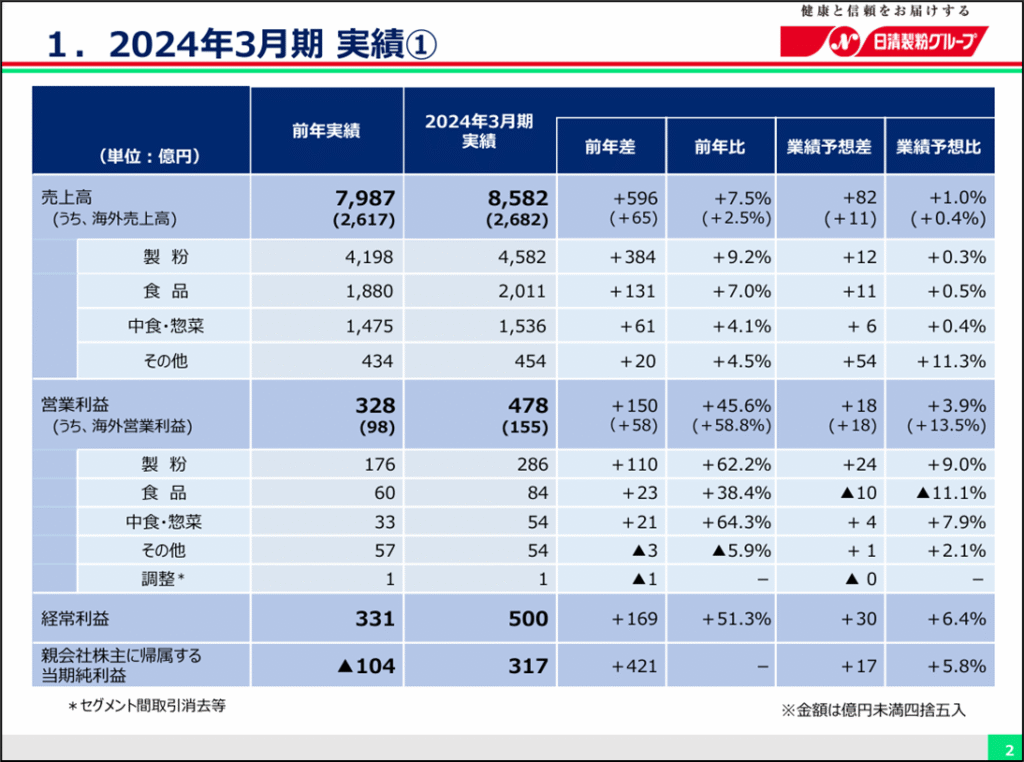

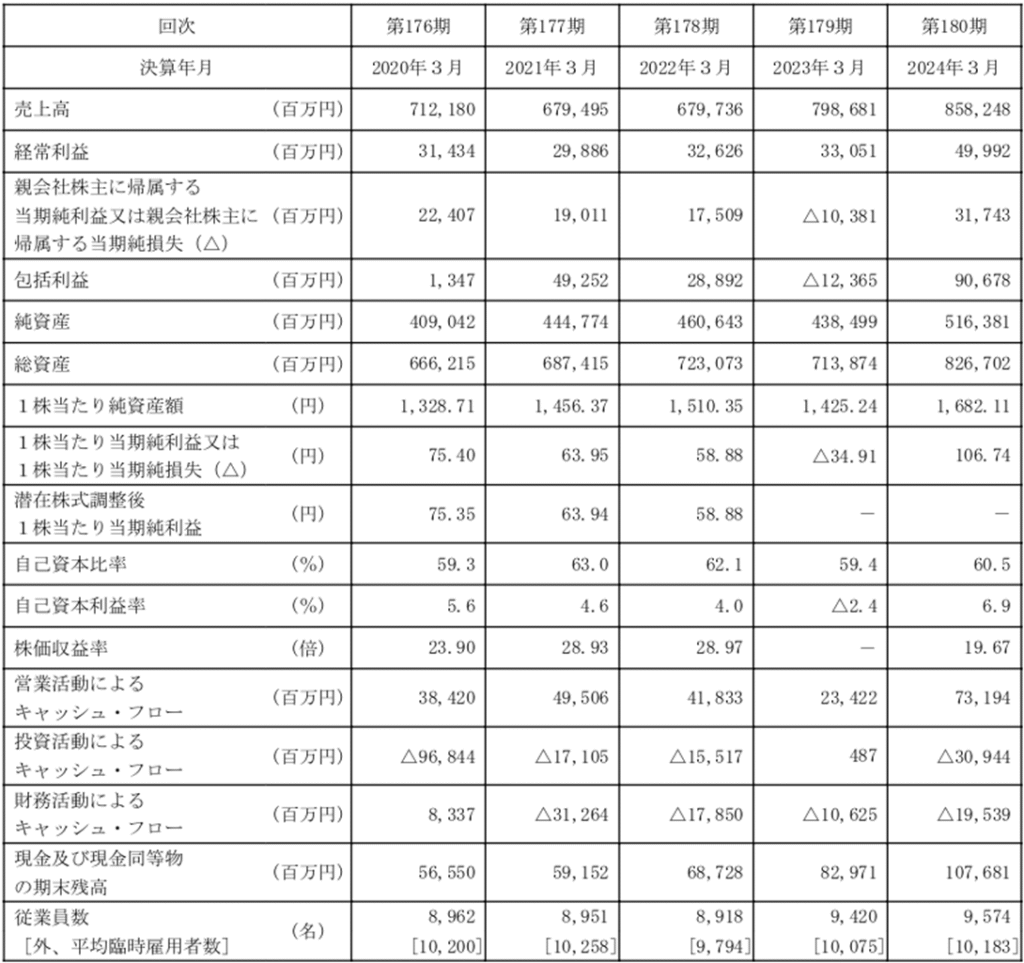

業績の推移を見ていきましょう。

(出典:同社2023年度有価証券報告書)

直近5年間のROE(自己資本利益率)は、5.6→4.6→4.0→△2.4→6.9です。

ん~…営業利益率が低い時点で予想はついていましたが、やはりROEも低いですね。

当ブログは、投資適格水準として、ROE10%を目安(理想は15%)としていますが、全く届いていません。また、2022年度は前年度から売上高が増収、経常利益も増益だったにもかかわらず、当期純利益は赤字になっています。

調べたところ、最終赤字は、なんと上場以来初の出来事だったそうです⁉

何があったのか、気になりますね…。

(出典:同社2022年度有価証券報告書)

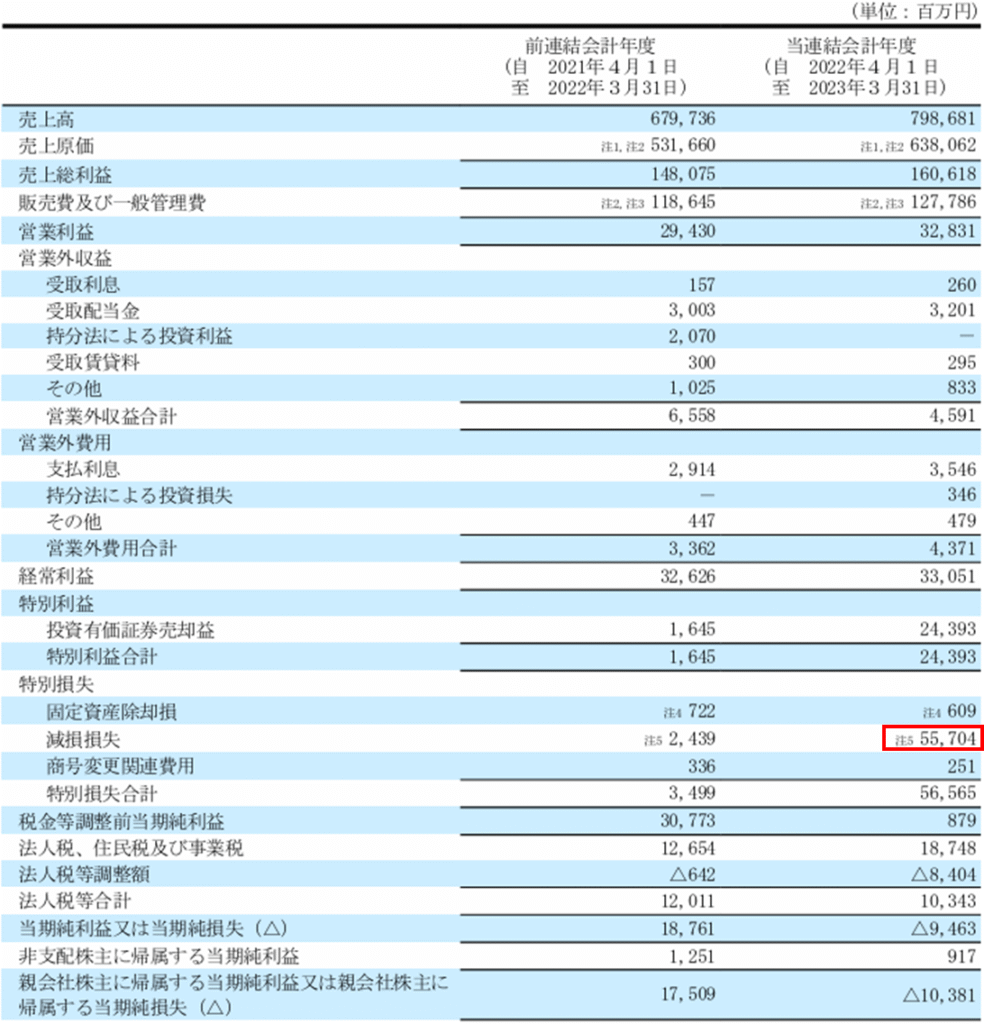

同会計年度の有価証券報告書を見ると、特別損失として約557億円の減損損失が計上されています。注記で内容を確認しましょう。

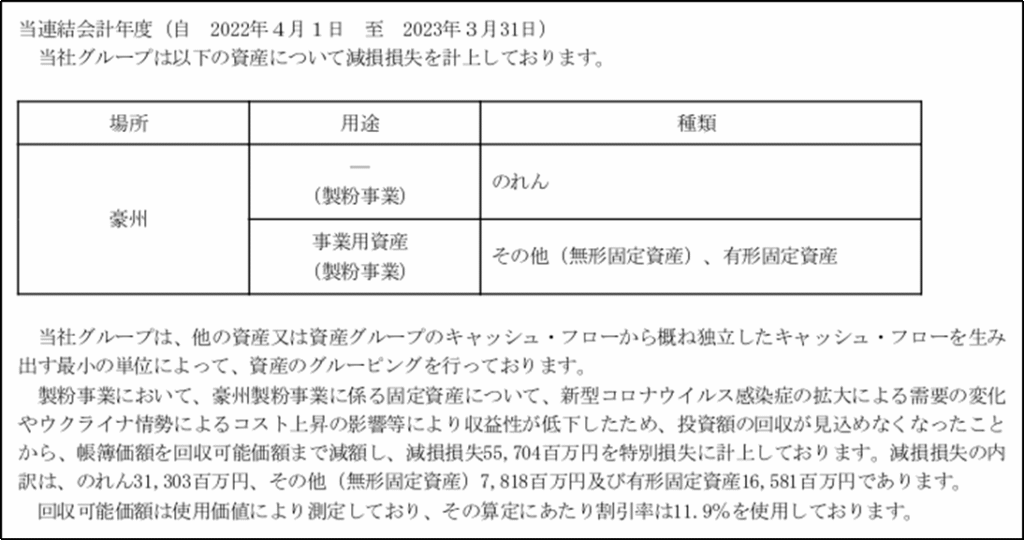

(出典:同社2022年度有価証券報告書)

オーストラリアの製粉事業で、コロナ禍での需要減少やウクライナ危機に伴うコスト増の影響で収益性が低下し、のれんの価値を切り下げなくてはいけなくなったようです。

私は、これまで他の企業の分析記事でもたびたび「のれんは危険」とお伝えしてきたかと思いますが、実際に「のれん爆弾」が暴発した事例を紹介するのは、今回が初めてかと思います。

のれんのヤバさをご理解いただけたでしょうか?

なお、同社は2022年度にのれんを一気に償却したため、今後、収益性が回復すると考えられます。

なぜならば、同社は日本会計基準を採用しているため、のれんを20年以内に償却する必要がありました。のれんの償却はキャッシュアウトを伴いませんが、損益計算書上は費用として扱われるため、営業利益を押し下げる要因となります。

しかし、2022年度に特別損失として先出ししてしまったため、今後の償却負担は軽くなるはずです。

ただし、我々投資家は、見かけ上の利益に騙されることなく、企業の真の収益性を見極めなくてはいけません。

そのためには、決算書の数字ばかり追うのではなく、こうしてビジネスの質を評価していく必要があります。

財務状態を分析

次に、財務状態を確認します。

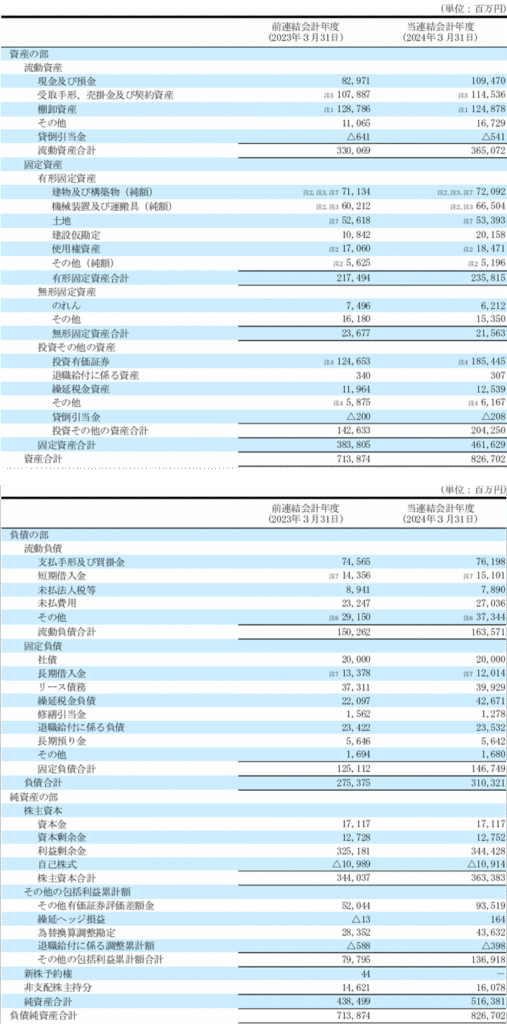

(出典:同社2022年度有価証券報告書)

装置産業だけあって有形固定資産が多いですね。しかし、のれんは62億円しかありません。

M&Aを繰り返しているのでもっと多いかと思っていましたが、2022年度に減損処理したため、のれんがかなり減ったようです。確認したところ、2021年度末はのれんが約424億円残っていたため、減損の影響が大きかったことがわかります。

一方、負債を見ると、社債や借入金などの有利子負債が約883億円あります。ただし、手持ちのキャッシュが1000億円以上あるので、万が一の事態でもすぐに返済が可能です。

実質無借金経営ですね。 意外にも…というと失礼ですが、割と問題ないB/Sでした。

キャッシュフローの推移を分析

続いて、キャッシュフロー計算書を見ていきましょう。

(出典:同社2023年度有価証券報告書)

営業CFと投資CFの合計であるフリーCFは原則としてプラスが望ましいのですが、2020年3月期は、約968億円の投資キャッシュアウトフローが発生し、フリーCFはマイナスとなっています。

この年に何が起きたのか、確認してみます。

(出典:同社2019年度有価証券報告書)

2019年度のキャッシュフロー計算書を見ると、「連結の範囲の変更を伴う子会社株式の取得による支出」として、約772億円のキャッシュアウトが発生しています。

この年は、オーストラリアの製粉会社Allied Pinnacleを買収したほか、持分法適用会社だった中食・惣菜会社のトオカツフーズの株式を追加取得し、子会社化しました。

問題は、この資金の調達方法です。同会計年度の現金及び現金同等物の増減額を見ると、約515億円も減少しています。つまり、手持ちのキャッシュを活用し、不足分を長期借入金や社債発行により調達したということですね。裏を返せば、この買収を実施するまで、内部留保を社内に溜め込んでいたということです。

これは、資本効率上、あまり評価できません。

手元に大量のキャッシュを抱えている会社は、M&A仲介業者の良いカモとして狙われがちです。実際、このとき買収したAllied Pinnacleは、既にご紹介したとおり、2022年度に巨額の減損損失を計上する羽目になります。

もちろん、買収当時、新型コロナウイルス感染症の拡大やウクライナ危機は想定できなかったかもしれませんが、それを差し引いて考えても、かなり高値掴みをしてしまったことには間違いありません。

前年度の2018年度末のキャッシュ残高が約1074億円で、2019年度に約566億円まで減少しましたが、直近の2023年度末の残高は約1077億円と、買収前の水準まで回復しています。

同社がそろそろまた同じ失敗を繰り返さないか、心配ですね…。

【結論】日清製粉グループ本社(2002)の投資対象としての評価は?

本ブログでは、分析企業が投資対象候補としてふさわしいかを以下の基準で評価しています。

なお、評価はハシオの個人的見解に基づくもので、本評価に基づく投資成績を保証するものではありません。

| ①財務状態は健全か(20点満点) |

| ②売上高、利益が成長しており、かつ今後も成長が期待できるか(最高20点、最低0点) |

| ③収益性が高く、かつ収益性を向上させる取組をしているか(最高20点、最低0点) |

| ④魅力的な市場で、魅力的な製品・サービスを提供しているか(最高20点、最低0点) |

| ⑤十分な株主還元が期待できるか(最高20点、最低0点) |

| ⑥経営陣は信頼できるか(最高10点、最低-10点) |

格付基準

評価S … 超優良

評価A± … 優良

評価B± … 平凡

評価C± … 問題あり

評価D … 論外

それでは、日清製粉グループ本社(2002)の評価はこちらです↓↓↓

①財務状態は健全か → 14点(評価A-)

2023年度末時点の財務状態は健全だが、それは前年度に巨額ののれんを減損処理したおかげ。

②売上高、利益が成長しており、かつ今後も成長が期待できるか → 10点(評価B)

国内製粉事業は低成長。海外や食品、中食・惣菜事業の成長に期待。

③収益性が高く、かつ収益性を向上させる取組をしているか → 10点(評価B)

主力である製粉事業は、収益性が低いビジネス。食品や中食・惣菜事業もイマイチ。

④魅力的な市場で、魅力的な製品・サービスを提供しているか → 12点(評価B+)

製粉事業は装置産業のため、国内規模トップの同社は業界内で優位なポジションを築いている。ただし、製粉事業は差別化が図りにくいため、市場としての魅力は低い。

⑤十分な株主還元が期待できるか → 16点(評価A)

12期連続増配中。配当利回り、配当性向も高い。ただし、手元キャッシュの使い方には改善の余地あり。

⑥経営陣は信頼できるか → 0点(評価B)

特に気になる点はなし。

総合評価 62点 (評価B+)

そもそも典型的な装置産業なので、業界として投資魅力が薄い。ただし、安定しているので、あまりにも割安に放置されているときは、投資のチャンスかも。

※本ブログは、個別企業について投資(又は投資しないこと)を推奨するものではありません。

投資判断は自己責任でお願いします。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。