本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

こんにちは、ハシオです。今日は、証券コード3038:神戸物産グループ本社について分析したいと思います。

「神戸物産」という会社名は聞いたことがない方でも、もしかしたら「業務スーパー」なら知っているという方もいらっしゃるのではないでしょうか?

同社は、業務スーパーのフランチャイズチェーン本部を運営している会社です。

残念ながら、家の近くには店舗がないためハシオ自身は行ったことがありませんが、プライベートブランド商品も多くて面白いそうですよ。近所に店舗がある方は、ぜひ行ってみてください。

(写真:同社ホームページ)

企業情報

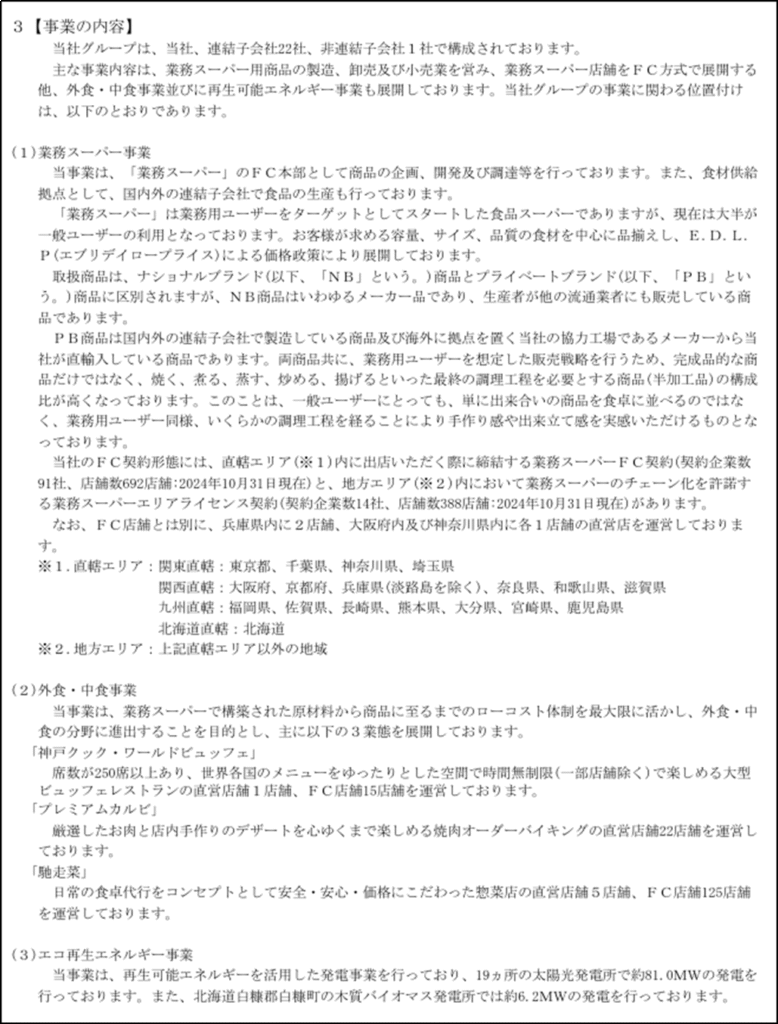

それでは、早速、事業内容を見ていきましょう。

(出典:同社2023年度有価証券報告書)

セグメントは、①業務スーパー事業、②外食・中食事業、③エコ再生エネルギー事業に分かれています。

ん~…エコ再生エネルギー事業って完全に副業ですよね。こういう流行りのサイドビジネスに手を出してしまうあたり、ガバナンスの質を疑ってしまいます。

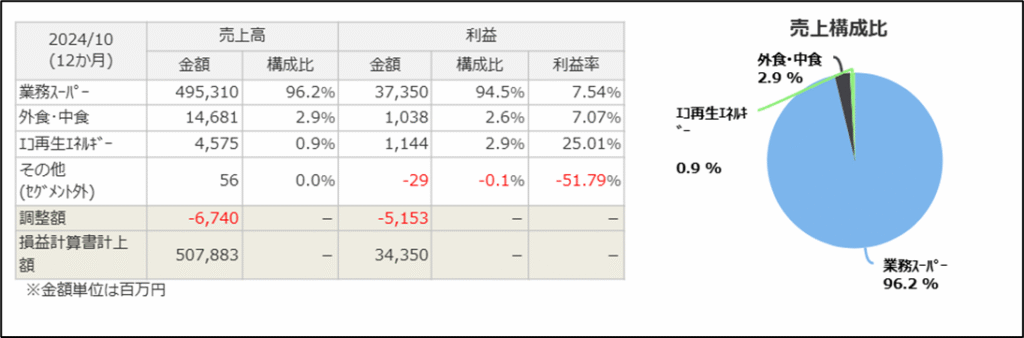

(出典:マネックス証券銘柄スカウター)

セグメント構成を見ると、エコ再生エネルギー事業は、売上高の1%にも満たない事業規模です。利益率こそ約25%と高いですが、売上が少なすぎるため、利益貢献度は低いです。それに、発電所の運転には多額のコストがかかるため、事業の調子が上向きのときは良いですが、いったん業績が悪くなると大赤字が出やすいビジネスです。

こんなハイリスクのビジネスに経営資源を割く理由が理解できません。

ハイリスクといえば、外食・中食事業もリスクが高いです。

同社は、レストランとして「神戸クック・ワールドビュッフェ」、「プレミアムカルビ」の2つのブランド、惣菜店として「馳走菜」というブランドを展開しています。

しかし、新型コロナウイルス感染症の流行時、外食産業は事業活動が制限され、大きな打撃を受けたことは記憶に新しいかと思います。

実際、同事業も、2019年度から2021年度は赤字が続いていました。

(出典:同社2023年度決算説明会資料)

有価証券報告書には、「業務スーパーで構築された原材料から商品に至るまでのローコスト体制を最大限に活かし、外食・中食の分野に進出することを目的とし、…」とありますが、あえてリスクの高い事業へと進出するメリットは少ないように思います。

というわけで、モヤモヤ感が残るセグメント構成ですが、会社全体の業績は、売上・利益ともに約95%の構成比率を占める業務スーパー事業に左右されるので、以降は業務スーパー事業に絞って分析していきたいと思います。

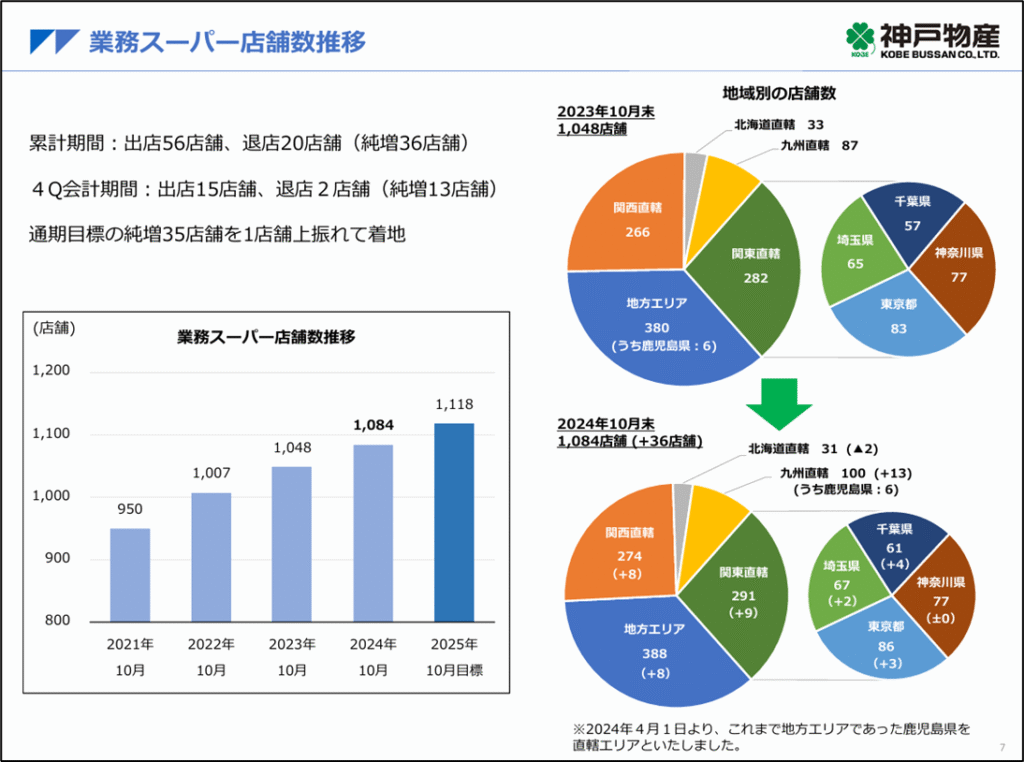

(出典:同社2023年度決算説明会資料)

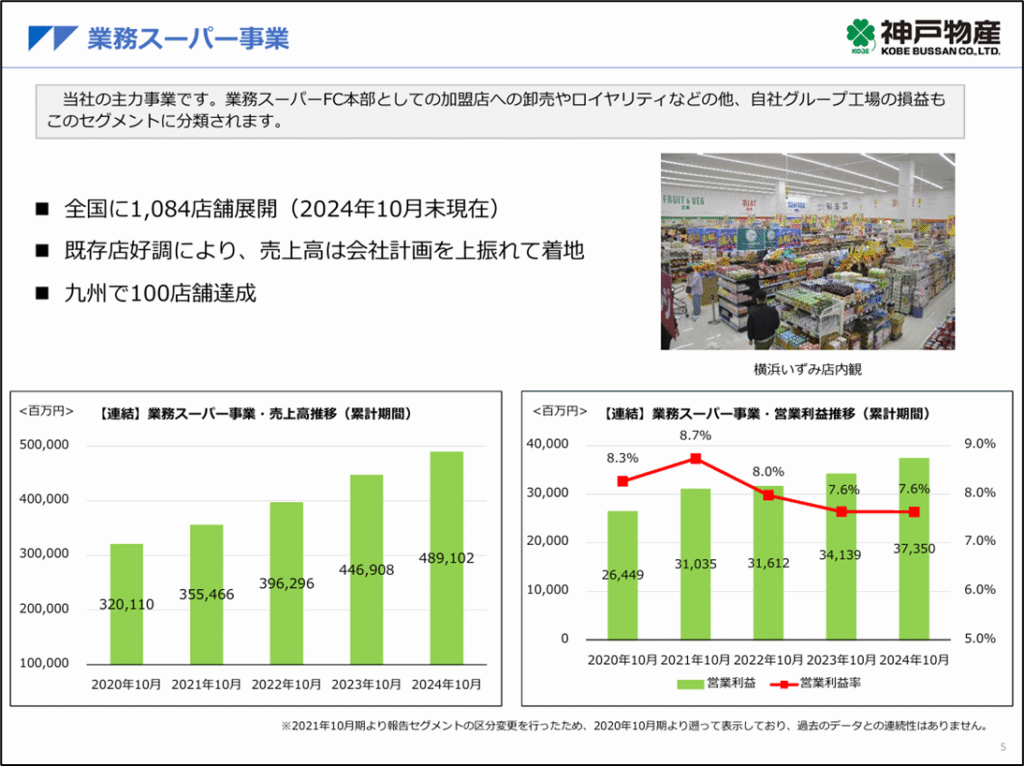

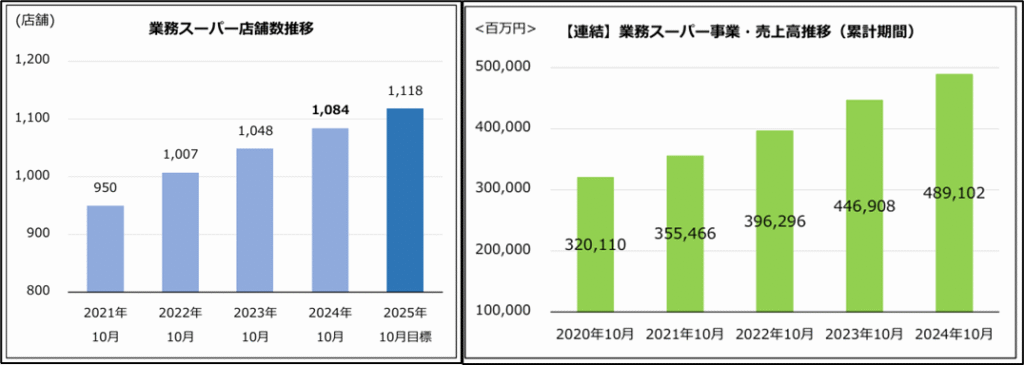

まず、業務スーパーの店舗数ですが、毎年順調に増加していることがわかります。

3年間で100軒以上も店舗数が増加しており、かなり早いペースですね⁉

なぜこんなに短期間で店舗数を拡大することができたのかというと、業務スーパーは、直営店4店舗を除き、フランチャイズ方式で展開しているからです。フランチャイズの場合、店舗を開設するための土地や建物はフランチャイジー(加盟店)のオーナーが用意してくれるので、直営店を出店するよりも短期間に拡大することができます。

つまり、業務スーパーは、業態はスーパーですが、収益モデルはコンビニと同じということですね。

フランチャイズのメリットは、固定費が発生しないことです。直営店の場合、土地や建物のほかにも、従業員の人件費など多額の固定費が発生します。業績が悪化しても、すぐに店舗を売却したり、従業員を解雇したりすることはできないので、これらの固定費は財務を悪化させる原因となります。フランチャイズ展開により、出店リスクを抑えて身軽な財務基盤を構築しつつ、短期間で業績を拡大することが可能となります。

当ブログでは、固定費の高いビジネスを敬遠していますので、同社のビジネスモデルは大変優れていると評価できます。

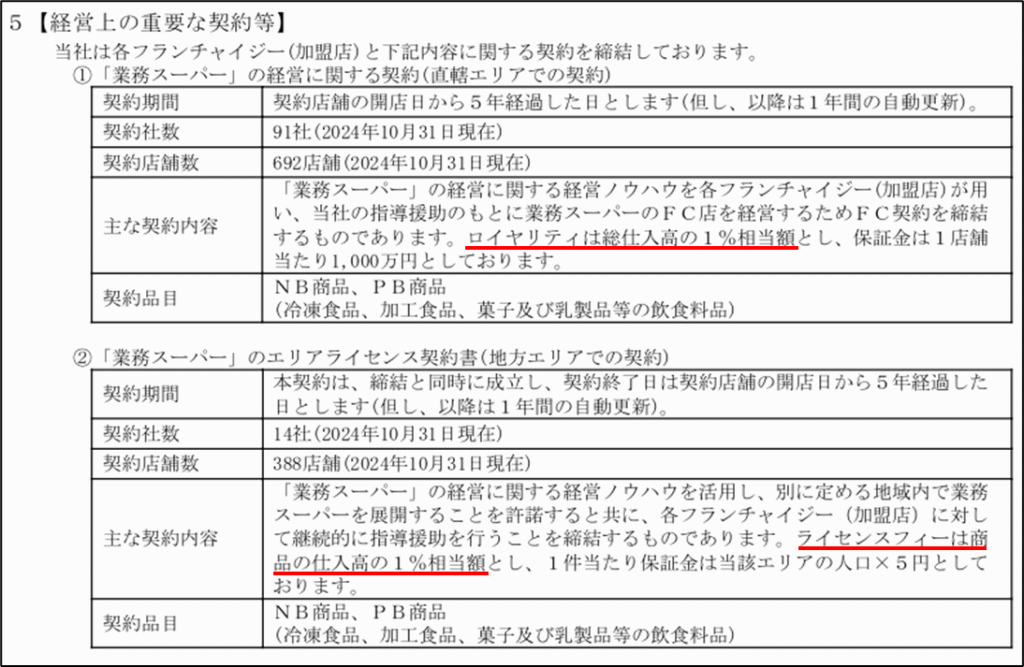

また、業務スーパーが短期間で店舗を拡大できたもう1つの理由は、フランチャイジーが加盟しやすい条件を提示しているからです。

(出典:同社2023年度有価証券報告書)

神戸物産は、ロイヤリティ収入ではなく、あくまで自社の商品を加盟店へ卸売することで稼ぐ経営方針のようで、直轄エリアのロイヤリティ及び地方エリアのライセンスフィーは、商品の仕入高の1%相当額と非常に低率に設定されています。

コンビニのフランチャイジー(加盟店)などは、下手すると売上の半分以上を本部に持っていかれていますから、業務スーパーのフランチャイジーにとっては、かなり良心的だと思います。

加えて、コンビニよりもフランチャイジーに対する制約が少なく、ドラッグストアを併設したりすることも可能となっています。

業務スーパー事業の業績についても確認します。

(出典:同社2023年度決算説明会資料)

まず、売上高ですが、右肩上がりに順調に成長していますね。先ほど店舗数が増加していることを確認したので、ここまでは予想通りです。ただし、店舗数にこだわりすぎて、近隣店舗同士で共食いが発生していないかを確認する必要があります。

売上高を店舗数で割った1店舗当たり売上高を求めると、374→394→426→451(単位:百万円)と増加しており、健全に成長していることが確認できました。

(出典:同社2023年度決算説明会資料)

次に、営業利益ですが、こちらも右肩上がりに成長しており、同事業の営業利益率は、7~8%台で推移しています。

これは、小売業(※)の業種の平均利益率と比較しても、かなり高い数字です。

(参考:https://zaimani.com/financial-indicators/operating-income/)

(※)東証の業種分類では、神戸物産は「卸売業」に分類されています。しかし、業務スーパーの事業内容を考えれば、比較対象は総合スーパーのイオン(8267)などが属する小売業とするべきであると判断しました。

(出典:同社2023年度決算説明会資料)

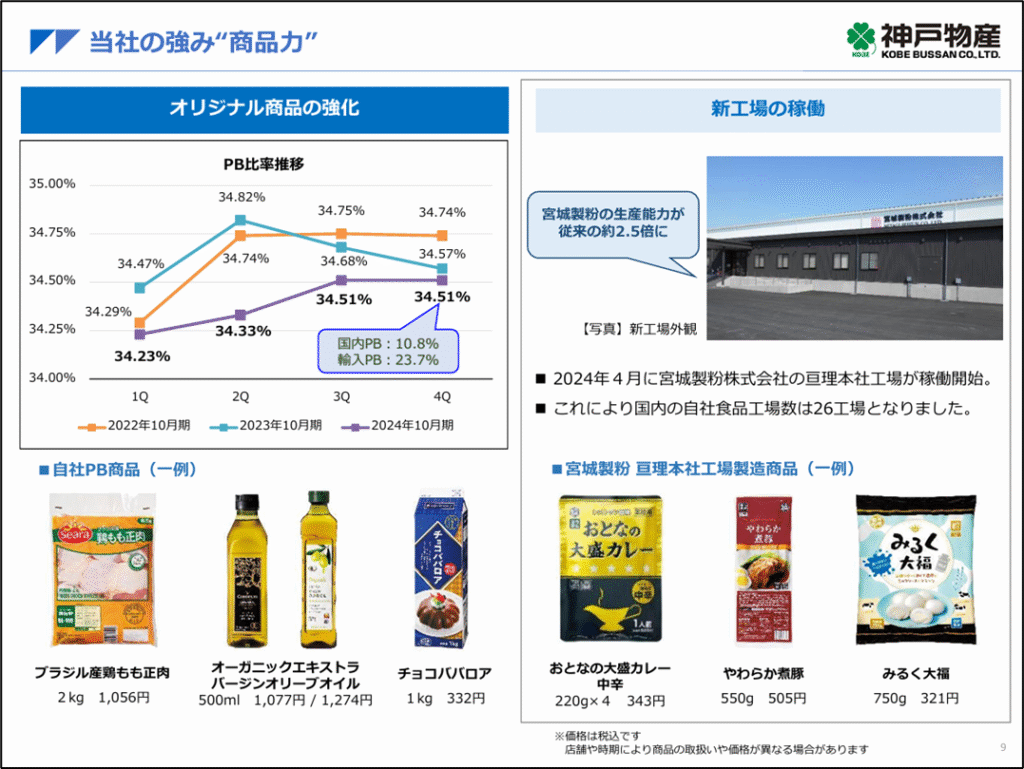

業務スーパーの営業利益率が高い理由は、プライベートブランド商品の比率が高いためです。直近の決算説明会資料によると、同社のPB比率は、34.51%に達しています。

店舗内の商品の約3分の1がPB商品で占められているということですね⁉

神戸物産は、自分たちで企画、製造したPB商品を、輸入商社や問屋などを介さずにフランチャイジーへ直接納入しているため、既存の流通であれば中間業者が受け取るはずのマージンを自社の利益にすることができます。その分、NB(ナショナルブランド)商品中心の他の小売業者よりも高い営業利益率を確保することができます。

また、PBは、オリジナル性の高い商品を開発できる点もメリットです。PB商品比率が高いということは、業務スーパーでしか売られていない特別な商品が多いということであり、他のスーパーとの差別化を図ることもできます。

私自身は業務スーパーには一度も行ったことがないのですが、調べて見るとなかなか面白い商品を扱っているなと思ったので、2点ほど紹介します。

①冷凍タピオカ

(写真:業務スーパーホームページ)

2018年頃のタピオカブームでは、業務スーパーの冷凍インスタントタピオカが有名になり、株式市場からも注目を集めるきっかけとなった商品です。

普通のタピオカは、乾燥した状態で売られていて、食べるときには湯掻いて戻す必要があります。しかし、この商品は冷凍庫で保存し、お湯で30秒加熱すれば食べられます。湯掻くのは面倒なので、余計な手間が省けていいですね!

②牛乳パックデザート

(写真:業務スーパーホームページ)

牛乳パックに入っているので、「中身は牛乳?」と思いきや、実は中身は水ようかんです。

見た目のインパクトもすごいですが、牛乳パックに入っているので、中身はなんと1㎏も入っています。牛乳パックデザートシリーズは、業務スーパーの中でも大ヒット商品となり、水ようかん以外にも、杏仁豆腐やプリン、コーヒーゼリーなど全部で10種類発売されています。

この製品を作っているのは、神戸物産傘下の豊田乳業という会社ですが、豊田乳業は神戸物産に買収される前は、ごくごく普通の牛乳を作っている会社でした。しかし、なぜ牛乳を作らずに牛乳パックデザートを作っているかというと、デザートの方が日持ちするからです。

牛乳などの消費期限の短い商品は、どうしても廃棄ロスが発生しやすくなります。しかし、より賞味期限の長い商品を製造することで、廃棄ロスを軽減することができます。

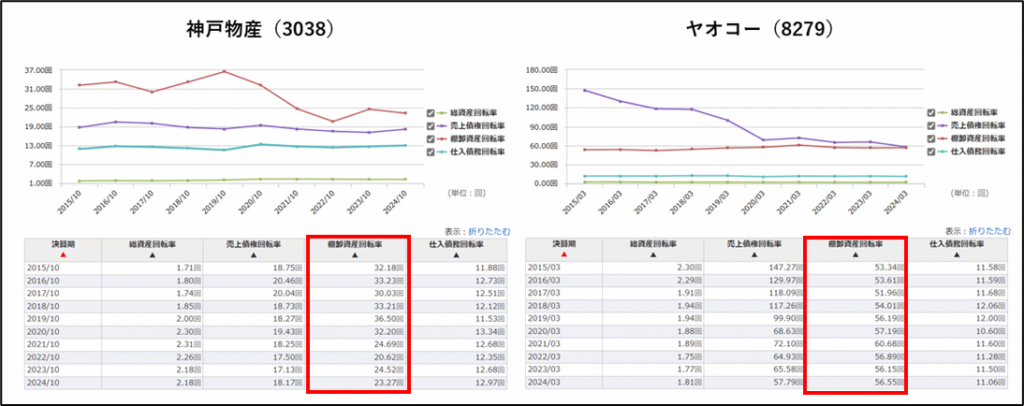

下の図は、神戸物産と、埼玉県を地盤とする食品スーパーのヤオコーの各種回転率を比較したグラフです。

(出典:マネックス証券銘柄スカウター)

注目していただきたいのは、棚卸資産回転率です。

同じスーパーという業態ですが、ヤオコーの棚卸資産回転率が50回を超えているのに対して、神戸物産は30回を下回っています。食品スーパーは、廃棄ロスを防ぐため、値下げをしてでも、できるだけ早く在庫を売ろうとします。その結果、ヤオコーのように棚卸資産回転率は高くなるのが一般的です。

しかし、神戸物産の棚卸資産回転率は、食品スーパーにもかかわらず、非常に長くなっています。これは、神戸物産が生鮮食品を取り扱わず(フランチャイジーが独自に仕入れて販売することは可能)、冷凍食品など消費期限の長い商品を中心に取り扱っているからです。

牛乳パックデザートという商品だけを見ても、神戸物産の巧みな戦略がたくさん隠されています。牛乳パックシリーズがどのように誕生したかについて興味がある方は、こちらの本をお読みください。

![業務スーパーが牛乳パックでようかんを売る合理的な理由 [ 沼田 昭二 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/3581/9784296203581_1_4.jpg?_ex=128x128)

現場の経営戦略について学べる1冊としてオススメです。

さて、では、神戸物産は、なぜこれほど高い商品力を有しているのでしょうか?その秘密は、自社工場にあります。

(出典:同社ホームページ)

従来の小売チェーンは、「店舗」という固定資産を保有する一方、「工場」という固定資産への投資を避けてきました。しかし、同社は、フランチャイズ化により店舗を持たない代わりに、ノウハウのある食品工場を次々と買収しています。そして、本部で開発した商品を買収した工場で生産するというサイクルを生み出しているのです。

店舗という固定資産を手放し、工場という付加価値の高い固定資産に投資するという発想は、同社の経営分析をするまで考えもしませんでした。

このような業界の常識を覆す「非常識経営」が、同社の急成長につながっていることがわかります。

業績の推移を分析

各セグメントの状況がわかったところで、業績の推移を見ていきましょう。

(出典:同社2023年度有価証券報告書)

売上高、当期純利益は、業務スーパー事業の成長に合わせて、増加傾向です。

2022年度に当期純利益が減益になっているのが気になりましたが、確認したところ、約40億円のデリバティブ評価損を計上したことが原因でした。同社は、海外からの直輸入商品の取り扱いも多いため、為替相場の影響を受けやすいです。そのため、デリバティブ契約をしてリスクヘッジをしていたのですが、この年は同社の想定を上回る勢いで円高に振れてしまったため、誤算が生じてしまったようです。しかし、これは一時的な要因によるものであり、営業利益ベースでは増益だったため、全く気にする必要はありません。

ROE(自己資本利益率)は、29.5→29.2→24.3→19.9→17.8と非常に高い水準で推移しています。

ただし、毎年低下傾向にあるので(それでも十分高いですが…)、後ほどチェックする必要がありそうです。

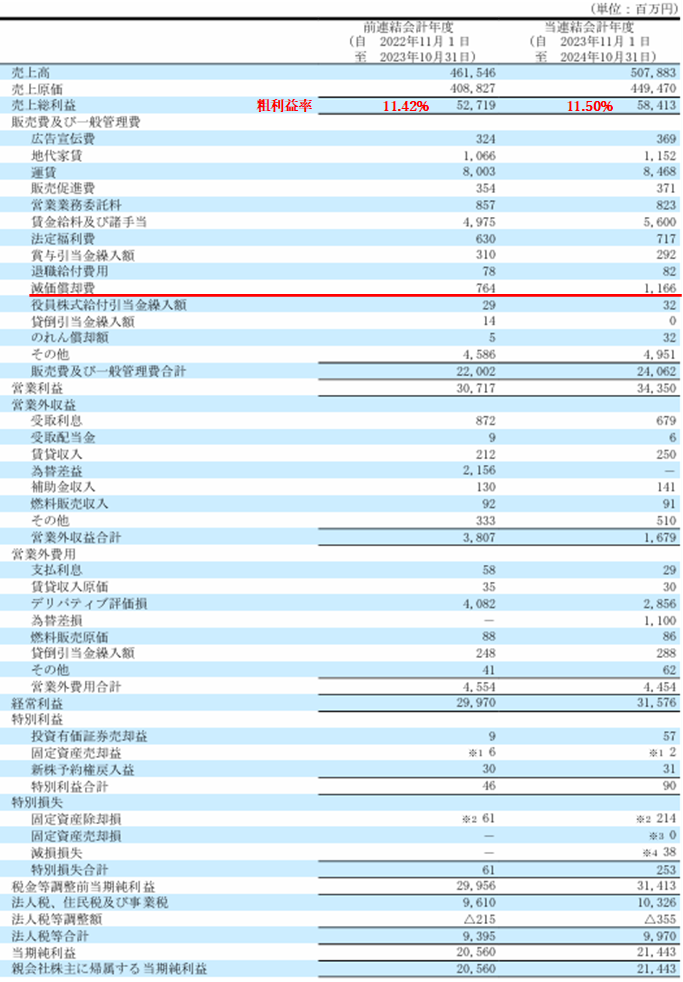

損益計算書も見てみましょう。

(出典:同社2023年度有価証券報告書)

いつもなら営業利益率をチェックしていますが、先ほど業務スーパー事業の分析で、同事業の営業利益率が小売業平均を上回っていることを確認したので、パスでいいかなと思います。

代わりに注目したいのが、売上総利益÷売上高で求められる粗利益率です。売上総利益とは、売上から原価を控除したものなので、粗利益率が落ちるということは、商品力が落ちている可能性を意味しています。同社の強みは、プライベートブランドの商品力なので、粗利益率は重要な指標です。

粗利益率を見ると、11.42%→11.50%で、ほぼ横ばいなので、商品力は維持されていると判断できます。

財務状態を分析

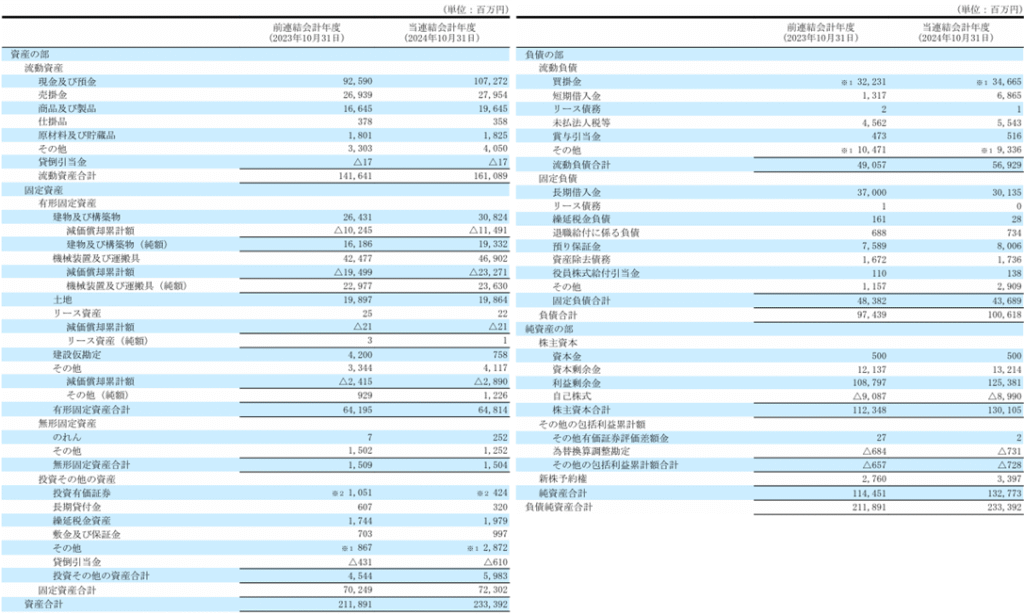

次に、財務状態を確認します。

(出典:同社2023年度有価証券報告書)

長期借入金が約300億円ありますが、1000億円以上もキャッシュを持っているので、実質無借金経営です。

また、工場を次々買収しているので、のれんが多いかと思ったのですが、ほとんどありません。のれんを一定期間で償却する日本会計基準を採用していることと、買収先は経営難に苦しむ中小企業が多いのでのれんがほとんど発生しないことが理由として考えられますね。

財務面での心配は特になさそうです。しかし、気になるのがキャッシュの多さです。

総資産額が約2340億円に対して、現金及び預金が約1073億円もあり、総資産の約46%がキャッシュという計算になります。

本来であれば、借入金(短期借入金+長期借入金)約370億円に、運転資金相当分(売掛金+在庫(商品及び製品・仕掛品・原材料及び貯蔵品)-買掛金)の約150億円を加えた520億円程度あれば安全なはずです。

こんなにお金が余っているなら、株主に還元すればいいのにと思いますが…

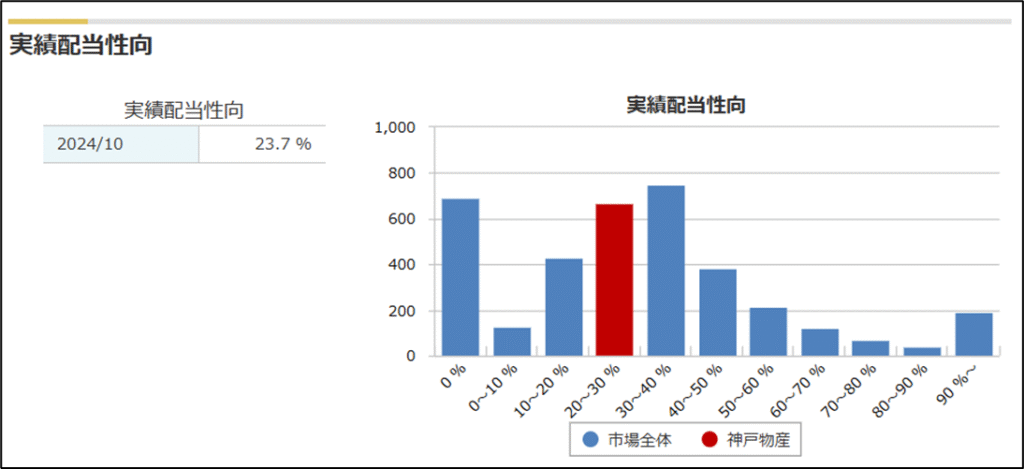

(出典:マネックス証券銘柄スカウター)

同社の配当性向は23.7%で、儲かっている割に渋いですね…。

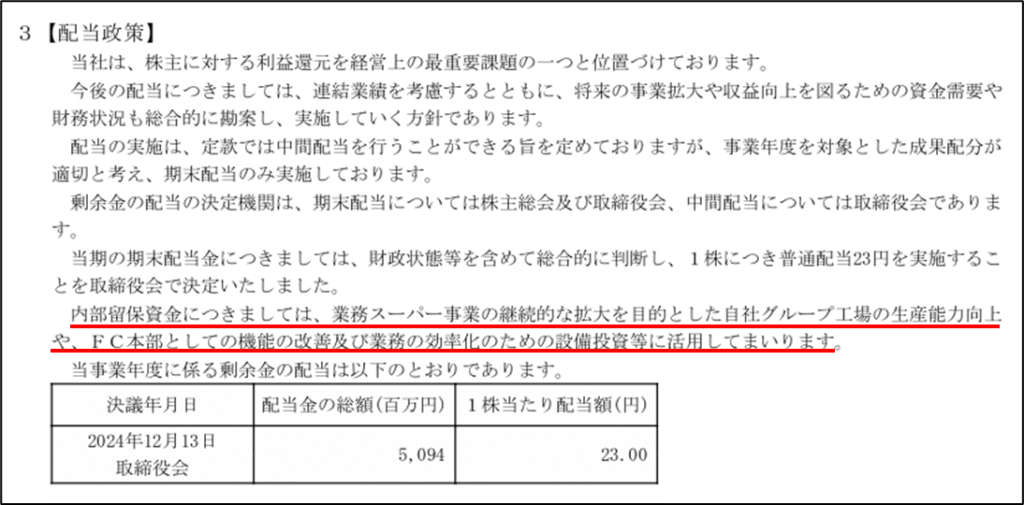

(出典:同社2023年度有価証券報告書)

有価証券報告書の配当政策を確認すると、冒頭で「株主に対する利益還元を経営上の最重要課題」と言っておきながら、配当性向の目安が書かれていません。

そして、「事業年度を対象とした成果配分が適切と考え、…」という根拠が全くわからない表現や、「財政状態等を含めて総合的に判断し、…」というあいまいな表現が続きます。

最後の「内部留保資金は設備投資に活用したい」という点だけは明確なので、つまり配当は出したくないというのが本音だなということが感じ取れます。

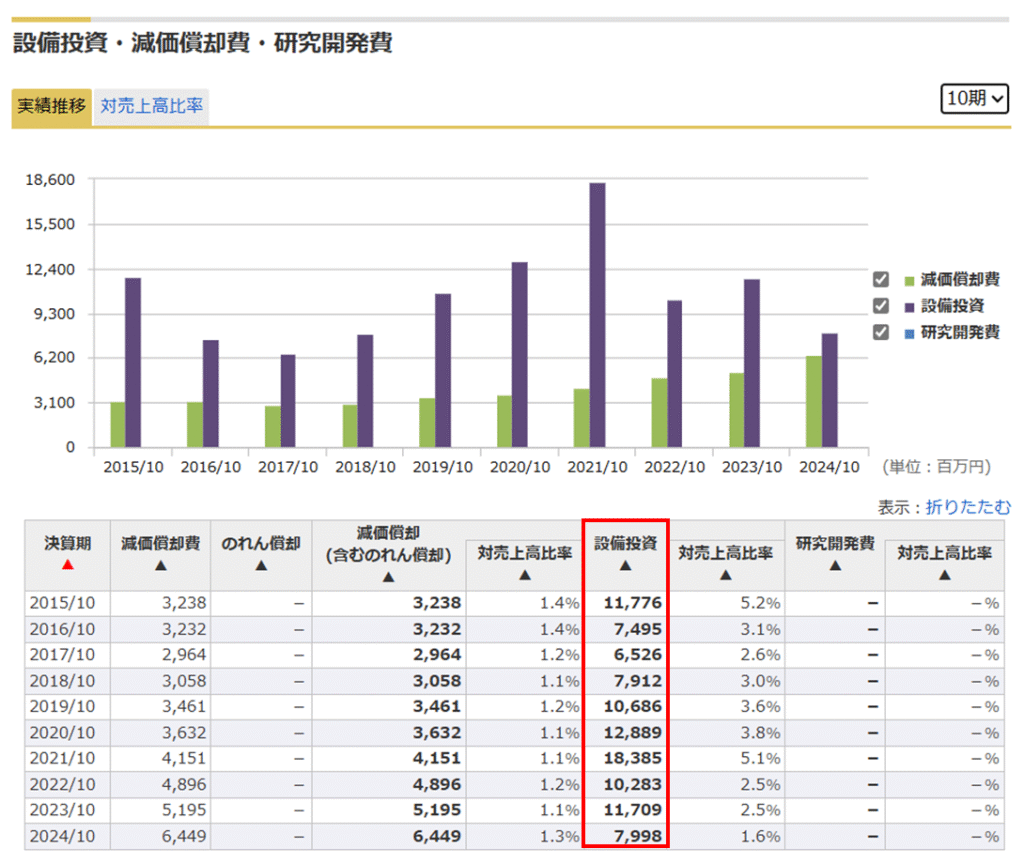

なお、過去10年の年間設備投資額を見ると、最も多かったのが2020年度の184億円です。

(出典:マネックス証券銘柄スカウター)

先ほどの安全圏として計算した520億円に、設備投資として180億円を足しても700億円です。1000億円も手元に残しておく必要はなく、300億円程度は株主還元に回せるはずですね。

同社の経営陣は株主を軽視しているのではないかという疑念が強くなりました。

業績拡大が続く同社ですが、人口が減少している日本国内で事業展開している企業ですので、いずれ成長は頭打ちになると思います。

そのときに株主還元を積極的にやるというよりも、バイオマス発電などのサイドビジネスに走ったりしそうで、心配です…。

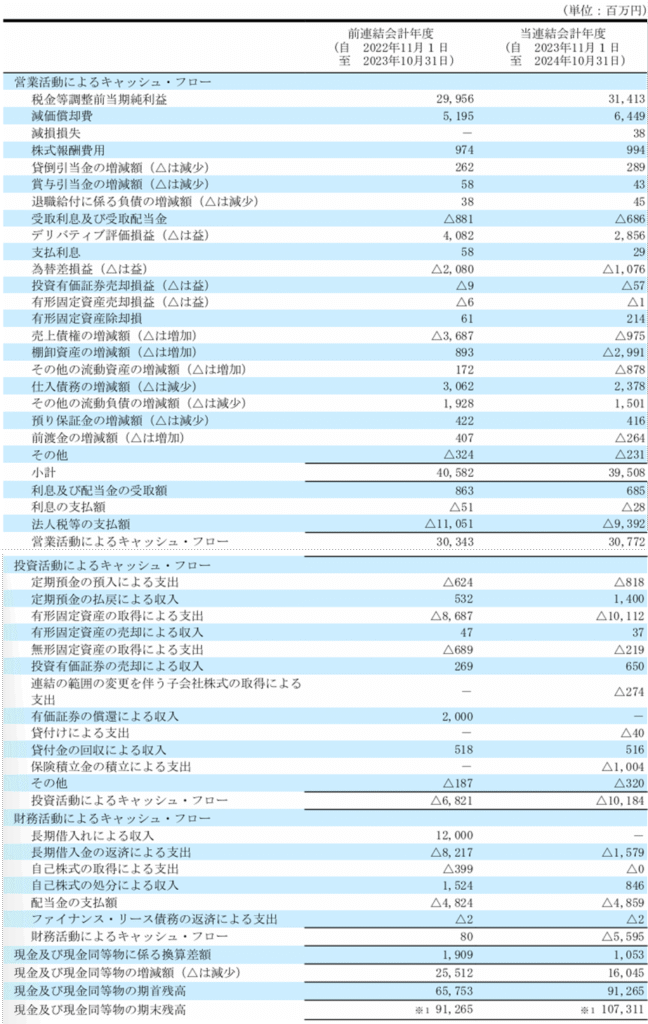

キャッシュフローの推移についても確認しておきます。。

(出典:同社2023年度有価証券報告書)

営業CFから投資CFを差し引いたフリーCFは、プラスで推移していますね。

(出典:同社2023年度有価証券報告書)

キャッシュフロー計算書は、先ほど触れた配当金以外には、特に気になる点は見当たりませんでした。

ガバナンスについて

最後に、同社のガバナンスについて、触れておきたいと思います。

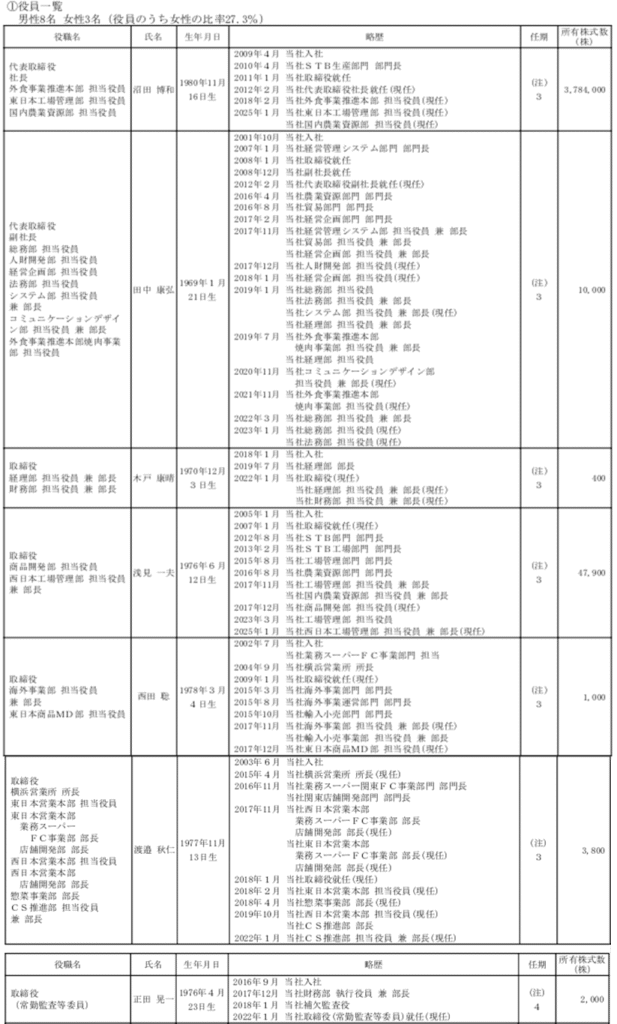

まず、同社の役員11人のうち、社内取締役7人の一覧をご覧ください。

(出典:同社2023年度有価証券報告書)

代表取締役社長を務めるのが沼田博和氏です。

同氏は、創業者・沼田昭二氏の長男です。2009年に入社し、2012年には昭二氏の後継として、31歳の若さで代表取締役に就任しています。

この時点で露骨な世襲に嫌気を感じますが、さらに他の役員の経歴を見ていくと…

代表取締役副社長 田中康弘氏 2001年入社(32歳)→2008年取締役就任(39歳)

取締役 木戸康晴氏 2018年入社(47歳)→2022年取締役就任(51歳)

取締役 浅見和夫氏 2005年入社(28歳)→2007年取締役就任(30歳)

取締役 西田聡氏 2002年入社(24歳)→2009年取締役就任(30歳)

取締役 渡邉秋仁氏 2003年入社(25歳)→2018年取締役就任(40歳)

取締役 正田晃一氏 2016年入社(40歳)→2022年取締役就任(45歳)

・・・全員、出世スピードが早すぎる‼

役員の方々のキャリアについては、記載されている内容以外は全くわかりませんが、確実にたたき上げと言えるのは渡邉氏くらいのように思えます。

歴史の浅い会社なので、2000年代前半に入社している方も、もしかしたら少数精鋭の中から選ばれたのかもしれません。逆に、2010年代後半に40代で入社した木戸氏、正田氏は、ヘッドハンティングされた方なのかもしれません。

個人の感想ですが、本当に能力があって抜擢されている可能性もある一方、何かしらのコネで起用されたり、ゴマすりが上手だったりする可能性も否定できません。

バックボーンを全く知らないのに勝手なことを申し上げるのは大変失礼と承知していますが、ワンマン経営者の下ではお気に入り人事が起こりがちなので、どうしても気にはなってしまいます。

ただし、いずれにせよ、社長の沼田博和氏の権力が強すぎるのは間違いないと思います。そう断言できる根拠は、役員報酬です。

(出典:同社2023年度有価証券報告書)

監査等委員と社外取締役を除く6人の取締役の報酬総額が2億6400万円で、沼田氏の報酬が1億4000万円ということは、残りの5人の平均は2480万円ですね。上場企業の取締役の報酬としては平均的だと思いますが、社長と比べるとかなりの格差を感じてしまいます。

常勤監査等委員の正田氏に至っては、900万円しかもらっていません。時価総額1兆円を超える企業の役員なのに、悲しすぎる金額です…。

会社の重要な意思決定は全て社長が下しているからこその金額差なのだろうと推察します。

ちなみに、従業員の平均給与は、平均年齢38.5歳、平均勤続年数7.6年で、約520万円です。

(出典:同社2023年度有価証券報告書)

ブラック企業ではないかと思うのは、私だけでしょうか…?少なくとも、私はこの会社では働きたくないなと思いました。

投資家としても、1人の人間にあまりにも強大な権力が集中している状況は、万が一その人物が何らかの理由(事故や病気での急死、逮捕など)で不在になった場合、会社の存続にも関わってくる可能性があるので、望ましくないと考えています。

神戸物産に投資を検討されている方は、沼田社長が不在になった場合のリスクを十分に検討された方が良いと思います。

【結論】神戸物産(3038)の投資対象としての評価は?

本ブログでは、分析企業が投資対象候補としてふさわしいかを以下の基準で評価しています。

なお、評価はハシオの個人的見解に基づくもので、本評価に基づく投資成績を保証するものではありません。

| ①財務状態は健全か(20点満点) |

| ②売上高、利益が成長しており、かつ今後も成長が期待できるか(最高20点、最低0点) |

| ③収益性が高く、かつ収益性を向上させる取組をしているか(最高20点、最低0点) |

| ④魅力的な市場で、魅力的な製品・サービスを提供しているか(最高20点、最低0点) |

| ⑤十分な株主還元が期待できるか(最高20点、最低0点) |

| ⑥経営陣は信頼できるか(最高10点、最低-10点) |

格付基準

評価S … 超優良

評価A± … 優良

評価B± … 平凡

評価C± … 問題あり

評価D … 論外

それでは、神戸物産(3038)の評価はこちらです↓↓↓

①財務状態は健全か → 16点(評価A)

キャッシュリッチで財務状態は盤石。

②売上高、利益が成長しており、かつ今後も成長が期待できるか → 14点(評価A-)

国内市場は近いうちに成長が頭打ちになると思われる。海外進出を検討した方が良いと思うが、中期経営計画を確認する限り、その予定は当面なさそう。

③収益性が高く、かつ収益性を向上させる取組をしているか → 14点(評価A-)

小売業(東証の業種分類上は卸売業)のため営業利益率は低いが、ROEは常に15%以上を保っている。ただし、社内にキャッシュが積み上がり、ROEは年々低下傾向にある。

④魅力的な市場で、魅力的な製品・サービスを提供しているか → 20点(評価S)

模倣困難なビジネスモデル。正面からの競争相手が出現することは想像できない。

⑤十分な株主還元が期待できるか → 2点(評価C-)

利益は十分出ているにもかかわらず、配当に消極的で、結果としてROEは低下している。

⑥経営陣は信頼できるか → -10点(評価D)

沼田社長への権力集中や、株主還元への消極的な姿勢など、評価できない点が多すぎる。

総合評価 0点 (D評価) ※1項目でもD評価がある場合には、総得点に関係なく0点とする。

教科書レベルで秀逸なビジネスモデルを有しているが、ガバナンス面は、中小企業のまま成長していないように思える。

※本ブログは、個別企業について投資(又は投資しないこと)を推奨するものではありません。

投資判断は自己責任でお願いします。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。