こんにちは、ハシオです。

今日は、RACE フェラーリについて分析したいと思います。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

企業情報

フェラーリは、ニューヨーク証券取引所に上場していますが、イタリア(登記上の本社はオランダ)の企業です(ミラノ証券取引所にも上場しています)。

ニューヨーク証券取引所に上場している企業は米国籍だけとは限らず、様々な国籍の企業がいます。例えば、日本企業では、トヨタや三菱UFJ、ソニーなど10社が上場しています。

フェラーリも、フィアット・クライスラー・オートモービルズ(現:ステランティス)からの独立を機に、2015年にNYSEに上場しました。

フェラーリの新車の販売価格を調べてみたら、一番安い「ローマ」で2500万円を超えていました。

(新車カタログ一覧 – フェラーリ | グーネット新車 (goo-net.com))

興味のある方は、ぜひどうぞ。ハシオには到底手が出せない金額です。

しかし、フェラーリの株なら1株6万円台で買うことができます。

欧州株なので、日本株、米国株とは異なる世界分散投資効果も期待できます。

さっそく見ていきましょう!

下のテキストをクリックすると、詳細情報をみることができます。

フェラーリは、世界で最も高価でエキゾチックとされるスポーツカーの設計、製造を手掛ける自動車メーカーである。フェラーリ・ブランドは、フォーミュラ・ワン・レース、排他的地位、イタリア・デザイン、最先端テクノロジーの代名詞とされている。自動車製造のほか、キャプティブ・ファイナンス会社を傘下に持ち、ディーラーや顧客に対し、購入のための資金調達機会を提供している。2022年の地域別売上高構成は、欧州・中東・アフリカが48%、米州が28%、中国が12%、残りの12%はその他のアジア地域が占める。

フェラーリと言えば、超高級スポーツカーとして有名ですね。あの赤い車体と跳ね馬のデザインが印象的です。また、レーシングカーも製造しており、長年、F1レースに参戦しています。

フェラーリのレースに対する熱い想いは、ティッカーシンボルにも表れています。日本では、各銘柄を識別するために4桁の数字の銘柄コードが付与されていますが、アメリカでも同様に銘柄を識別するために1桁~4桁のアルファベットが付与されており、ティッカーシンボルと呼ばれています。

ティッカーシンボルは、例えばアップルはAAPL、マイクロソフトはMSFTといった具合に、たいてい企業名を短縮していることが多いのですが、フェラーリの場合は、企業名ではなく「RACE」!会社としてレースに対する強いこだわりを感じますね!

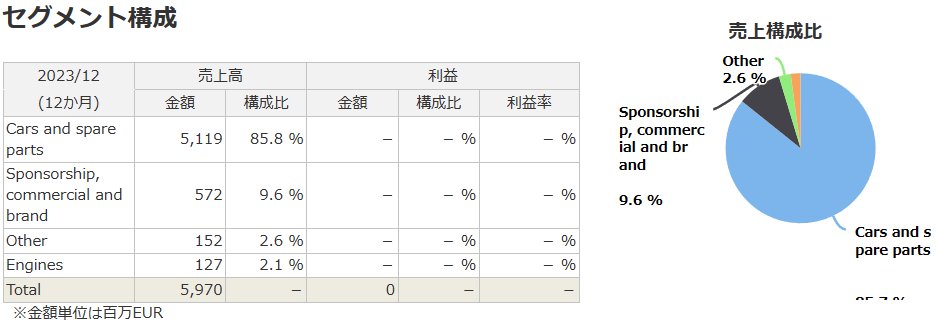

売上高を分析

セグメント構成は、自動車及びスペアパーツ事業の売上高が5,119百万ユーロで、売上高全体の8割以上を占めています。同社の2023年の新車販売台数は1万3663台なので、単純計算で1台当たり売上高は約37万5千ユーロです。1ユーロ=170円として計算すると、1台当たり6400万円で売れていることになりますね⁉

スポンサー・広告・ブランド事業は、フェラーリの名称や跳ね馬のロゴなどを使用した際に支払われるライセンスやロイヤルティ収入などが含まれます。同部門は売上高全体の10%弱しかありませんが、権利ビジネスは原価ゼロのおいしいビジネスなので、利益に大きく貢献していると思われます。

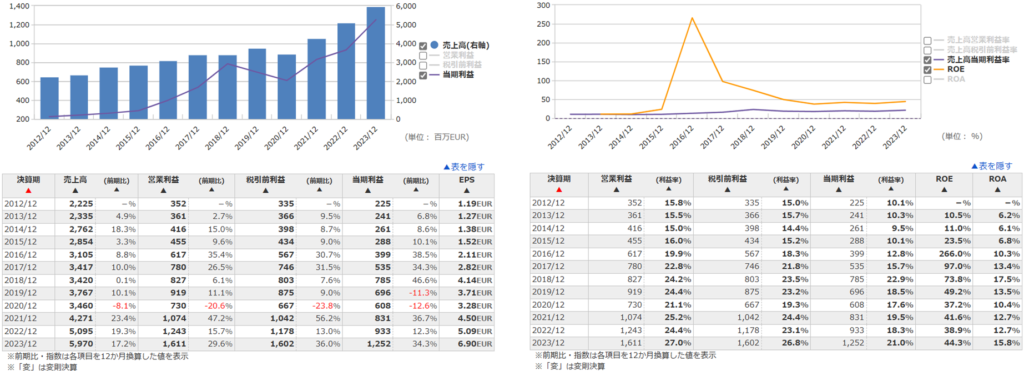

業績の推移を分析

2023年12月期の当期利益率は21.0%、ROEは44.3%と、製造業とは思えないくらいの高収益です。利益率が高いのは、扱っている商品が高級車なので、販売単価が高いからですね。

また、テスラ同様、フェラーリも広告宣伝をしていないので、営業費用を低く抑えることができています。広告を流したり、営業をかけたりしなくても、お客さんの方から「売ってください」と寄ってくるだけのブランド力を持っているのは大きな強みですね。

業績は、2020年12月期にコロナショックの影響で減収減益となりましたが、基本的には安定成長していますね。自動車業界は景気の影響を受けやすいはずですが、フェラーリには大きな業績の波が見られません。

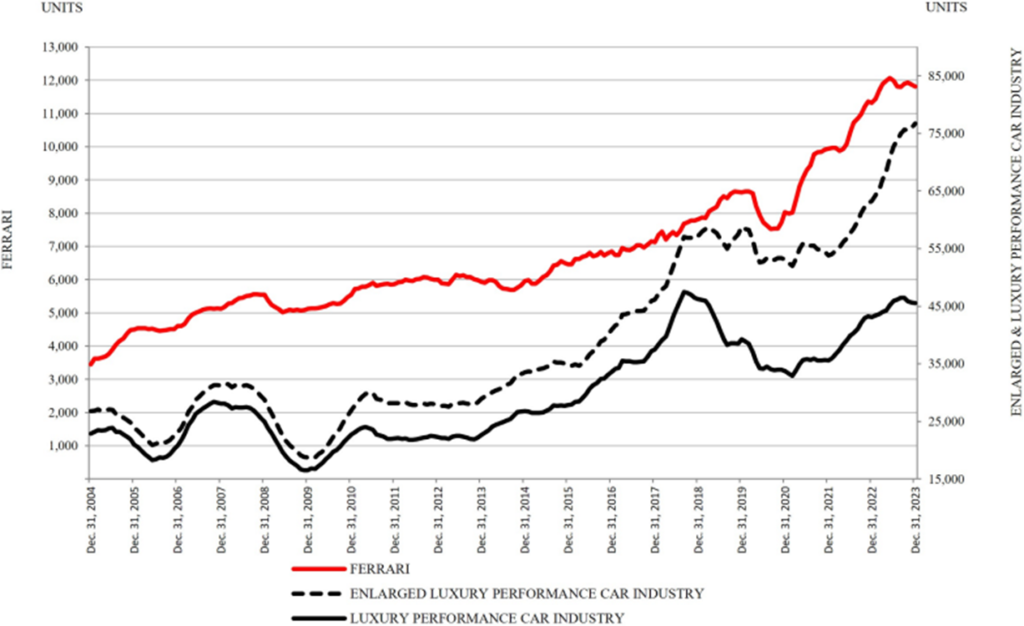

高級車市場は大衆車市場よりもよりもさらに景気後退局面での需要低下は激しいというイメージを持っていたのですが、むしろ逆なのでしょうか?(富裕層は十分すぎるほどお金を持っているから不景気でも関係ない?)

下図は、フェラーリの直近のアニュアルレポートから抜粋したものです。

赤線はフェラーリの取引台数、黒の実線はラグジュアリーカー市場全体の取引台数、黒の点線は4ドアを含む広義のラグジュアリーカー市場全体の取引台数の推移を示しています(フェラーリにとっては、2ドアでなければ厳密には高級車とは認められないんですかね…)。

高級車市場もリーマンショックやコロナショックのときはしっかりダメージを食らっていることがわかります。しかし、フェラーリだけは需要の変動が小さく、取引台数が一時的に減少しても、回復スピードも早いです。

なぜフェラーリの需要は他の高級車と比較しても底堅いのでしょうか?

その秘密は、希少性を維持するためにわざと生産台数を抑制する高度なブランディング戦略にあります。

「欲しがる客の数よりも1台少なく売れ」

エンツォ・フェラーリ

これは、フェラーリの創業者エンツォ・フェラーリ氏の言葉です。どういう意味でしょうか?

例えば、フェラーリが新しいモデルを販売しようと考えます。フェラーリが持っている顧客名簿から、需要は300台だろうと考えました。すると、フェラーリは「今回は、限定299台で販売します」と、需要より1台少ない数しか生産しないのです。

買いたいと言っている人が300人いるのだから意地悪しないで300台作ればいいじゃないかと思いますか?しかし、それではブランド力が保てないのです。あなたが客の立場で考えてみてください。

自分も含めてフェラーリの新モデルを買いたい人が300人いると考えています。フェラーリが300台生産すると発表しました。他の299人が買ってしまっても、まだ1台確実に在庫が残るはずです。それならば「もしかしたら売れ残りをセールで安く買えるかもしれないから、少し様子を見ようかな」と思いませんか?

では、フェラーリが299台しか生産しないと発表したらどうでしょう?「少し様子を見ようかな」などと考えているうちに、他の299人が購入してしまい、自分だけ手に入らないかもしれないと焦りませんか?

消費者に機会損失を発生させ、意図的に希少性を演出することによって、ブランド価値を高める。これこそがフェラーリの戦略なのです。

フェラーリのブランディング戦略は、ゲーム理論を学習すれば、より理解が深まるかと思います。

しかし、ゲーム理論って導入部分は面白いんですが、学習を進めていくうちにどんどん難解な数学の理解が求められてくるので、簡単に「勉強してください」とは奨められないんですよね…

そこで、今日はゲーム理論の面白さと難しさがよくわかる書籍を紹介したいと思います。

今回紹介するのは、なんとマンガです!

教育熱心な両親の下で育てられたハシオの家庭では、中学生までマンガは禁止でした。

結局、高校生になって解禁されてからも、今更「よしマンガ読もう!」とはならず、いまだにほとんどマンガを読まないハシオですが、数少ないハマった作品が「LIAR GAME」です。

松田翔太さん、戸田恵梨香さん主演でドラマ化、映画化されたので、ご存じの方も多いかもしれませんね。今回紹介したフェラーリの戦略は、3巻に出てくる「リストラゲーム」で理解することができます。

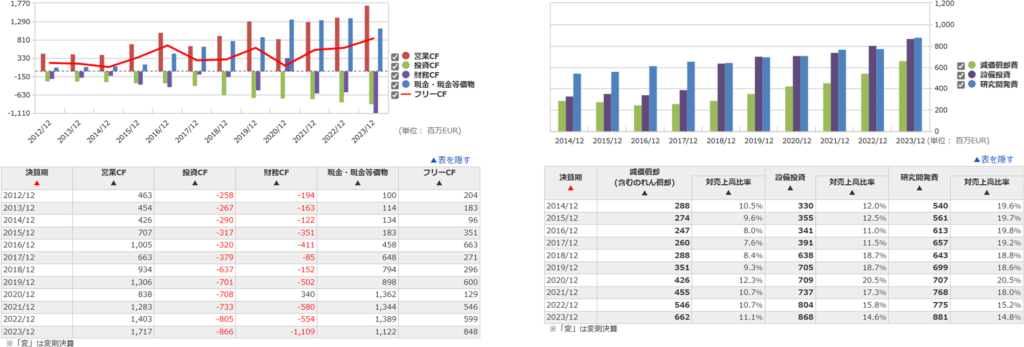

キャッシュフローの推移を分析

キャッシュ・フローも安定していますね。フリーCFは一貫してプラスを保っており、現金・現金等価物も順調に積み上がっています。

研究開発費の対売上高比率が少し高いのが気になります。

フェラーリは、F1レースにも参戦しているので、エンジンや車体などの研究開発などで他社に比べてどうしてもお金がかかると思われます。また、2030年までにガソリン車の比率を20%まで減らし、EVとPHVの比率を80%にする方針を示しているので、さらに研究開発費の負担は重くなるでしょう。

ただし、フリーCFはプラスを維持できていますし、F1レースで勝つことがブランド力の維持・向上につながっているので、研究開発費がかさむことはやむを得ないでしょう。

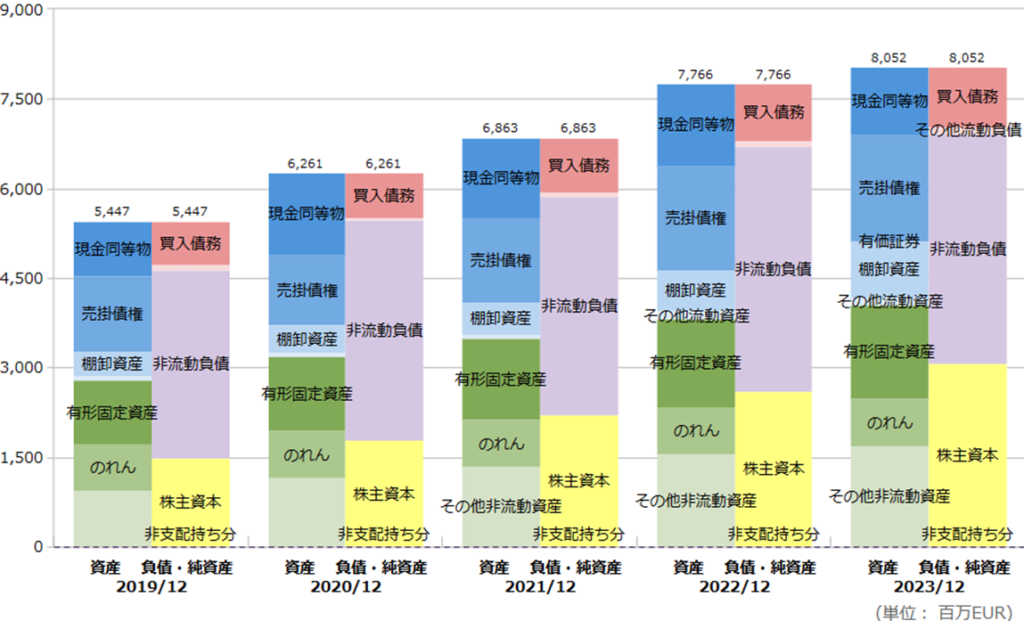

貸借対照表を分析

貸借対照表についても、特段強く気になる点はありません。自己資本比率も40%近くあり、自動車業界としては平均的なスコアです。

有利子負債を減らしてもう少し自己資本比率を高めても良い気がしますが、今のままでも安全性に懸念は感じません。

「のれん」があるのには少し驚きました。企業の特性的に、企業買収をするようには思えなかったのですが…。いつ、どんな企業を買収したのか知りたかったのですが、英語の情報を追わなければいけない難しさもあり、残念ながら答えにはたどり着けませんでした。

ただし、のれんは10年前から計上されており、その後ほとんど増減はないことから、今はM&Aはしない方針であると予想できます。

私はM&Aによる成長はあまり評価していないので、その点は安心しました。

【結論】フェラーリは投資対象としてあり?なし?

自信を持って「投資価値あり」と言えそうです。

ブランド車を扱っているので、分析前からハシオの投資スタイルには合っているのではないかと期待していましたが、その期待を大きく上回る優良ビジネスでした。

SHOEI(7839)の回でも「ブランド」について考察しましたが、最初にフェラーリやSHOEIのような強いブランド力を持つ銘柄と出逢えたのは運が良かったです。

今後、ちょっと製品名が知られている程度で安易に「ブランド力がある」という評価を下してしまうことはないでしょう。

また、フェラーリがイタリア企業という点も良いですね。

日本株、米国株を中心に投資している私にとって、欧州株をポートフォリオに加えることは地域分散投資の効果も期待できます。

ただし、投資のタイミングについては慎重に検討する必要がありそうです。

本記事を書いている2024年5月中旬において、フェラーリのPERは50倍を超えています。

本当に強力かつ持続的な成長力を有していればPERはあまり気にする必要はないのですが、一般的にはPERが50倍というのは、かなり割高であると評価されます。

同社の適正株価についてはまた別の機会に検証してみたいと思いますが、くれぐれも「優良企業だからといって、いつ、どんな金額でも買っていいわけではない」という点だけは、忘れないでいただければと思います。

最後に、同社について調べている中で、参考になる記事を見つけたので紹介します。

「トヨタ・フェラーリ・テスラ」あなたならどこに投資する? | 投資家の思考法 | ダイヤモンド・オンライン (diamond.jp)

上記は、農林中金バリューインベストメンツの投資信託「おおぶね」のファンドマネージャーである奥野一成氏によって書かれた記事です。

奥野氏の投資手法は、①高付加価値、②競争優位性、③長期潮流の条件を満たす企業に長期厳選投資することによって利益を上げるというスタイルで、バフェット流投資の代表格と言えます。

(プロのファンドマネージャーに対して「他の投資家(ウォーレン・バフェット)とそっくりですね」と言うのも、大変失礼な話で申し訳ないですが…)。

ハシオも奥野氏の投資哲学に共感し、同氏を優れたファンドマネージャーとして尊敬しています。奥野氏の書籍も長期投資を志す方にとってはとても参考になるので、オススメです。

![ビジネスエリートになるための 投資家の思考法 The Investor’s Thinking [ 奥野 一成 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/6043/9784478116043.jpg?_ex=128x128)

さて、私もたくさんある日米の自動車関連銘柄の中からトヨタ、テスラ、フェラーリの3社に興味を持って記事を書いたのですが、まず奥野氏と同じ企業に注目したということが嬉しいです!

ただし、結論は微妙に違っており、奥野氏はフェラーリを高く評価する一方、トヨタ、テスラへの投資については否定的です。

他方、ハシオの評価ですが、フェラーリとテスラについては奥野氏と概ね同意見ですが、私はトヨタについても投資を検討する価値があると考えています。

非常に近い投資哲学を持っているにもかかわらず、人によって出す結論が違うというのは、投資の醍醐味の一つですね。

どちらが正解かは10年後、20年後にならないとわかりませんが、断言できるのは「よく調べないで買った銘柄、他人に勧められて買った銘柄は、値下がりしたら後悔するが、自分自身で徹底的に調べて、自分の投資哲学に基づいて投資した銘柄であれば、値下がりしても絶対に後悔しない」ということです。

私も、皆さんの投資そのものに役立つブログではなく、皆さんの投資スタイルの作り方に役立つブログを提供することを意識して、原稿を書いています。私のブログを読んで、長期投資の理念に共感してくださる方が一人でも増えたら光栄です。

※本ブログは、個別企業について投資(又は投資しないこと)を推奨するものではありません。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。