こんにちは、ハシオです。

今日は、3901 マークラインズについて分析したいと思います。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

ハシオの分析する企業の中でも、特に時価総額が小さい企業ですが、指標が優秀だったので、挑戦してみました。

それでは、さっそく一緒に見ていきましょう!まずは、企業情報からです。

企業情報

下のテキストをクリックすると、詳細情報をみることができます。

自動車産業情報ポータル運営会社。自動車産業に特化した「情報プラットフォーム」を中核に、情報・ノウハウ・人・モノ・拠点・ファイナンス領域をカバー、顧客にテーラーメイドなソリューションを提供。情報プラットフォーム、コンサルティング、市場予測情報販売、プロモーション広告、分解調査データ販売、車両分解・計測、車両・部品調達代行、人材紹介、自動車ファンドのサービスセグメント。世界各国の完成車・部品メーカーの基本情報を「情報収集ツール」により情報入手、企業情報(自動車産業動向、モデルチェンジ予測、拠点情報等)の発信を利用者(契約企業40ヶ国以上、約5400社)に日英中3カ国語で提供。新規部品メーカーの開拓(部品調達代行サービス)、市場分析、顧客動向調査、技術戦略立案、販売促進をサポート。2017年Munro社と業務提携(自動車分解調査情報、ベンチマーキング事業を開始)、車両・部品調達代行サービス開始。2019年米Vision Systems Intelligence社、トヨタテクニカルディベロップメントと業務提携。2020年ベンチマークセンター開設、自動車ファンド設立(2021年開始)。

- オンライン情報サービス/情報プラットフォーム(部品別シェア・納入情報、部品メーカー情報、自動車販売台数/生産台数、モデルチェンジ情報・予測、外注先・調達先情報)

- プロモーション広告「LINES」(製品情報掲載、PRメール、バナー広告)

- コンサルティング・受託調査(技術調査、コスト比較分析、新製品開発・販路開拓支援、実験評価、市場調査、プロセス改善、サプライヤ調査、特許分析)

- 人材紹介(自動車業界に特化)、自動車産業支援ファンド

- 市場予測(グローバル市場・技術の中長期予測)、ベンチマーキング/分解調査(分解レポート、分解調査データ販売、車両・部品調達代行、コスト比較分析)

マークラインズは、自動車産業に特化した情報プラットフォームを提供する企業です。

世界各国の完成車・部品メーカーの基本情報を「情報収集ツール」により入手し、日英中の3か国語で顧客に提供しています。後ほど確認しますが、「日英中の3か国語」ということは、顧客は日本国内だけに限らないということですね。

マークラインズの利用者は自動車業界の関連企業が大半で、年間60~240万円(日本に所在地がある法人の場合)で自動車産業の動向、モデルチェンジ予測などの情報を入手できます。

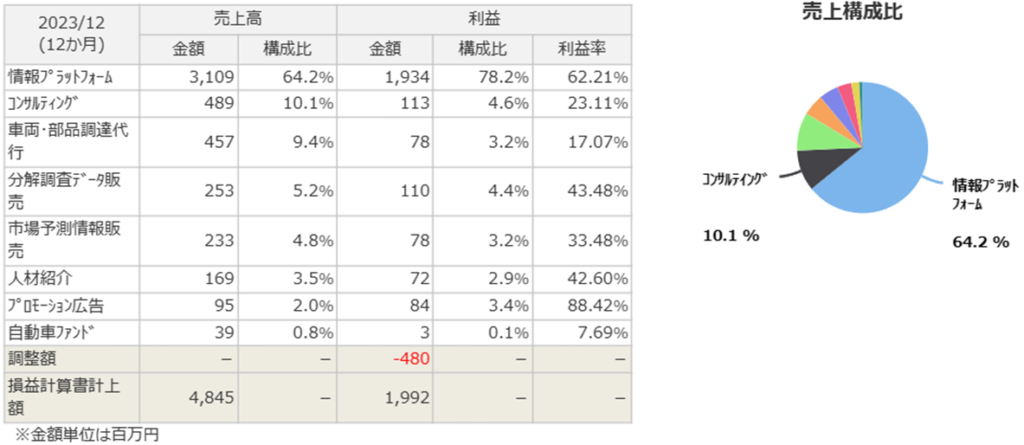

売上高を分析

セグメントは、8つに区分されています。(マネックス証券の銘柄スカウターの企業概要には7つと書かれていますが、少し古い情報ですね。正しくは8つです。)

セグメントが8つもあるといろんなビジネスに手を出しているような印象を抱いてしまいますが、実際には事業領域を自動車産業の情報提供に絞っており、情報の提供を細かく分類しているだけですので、全く問題ありません。

利益率がすごいですね⁉売上高の60%以上を占める主力の情報プラットフォーム事業は、利益率がなんと60%を超えています。

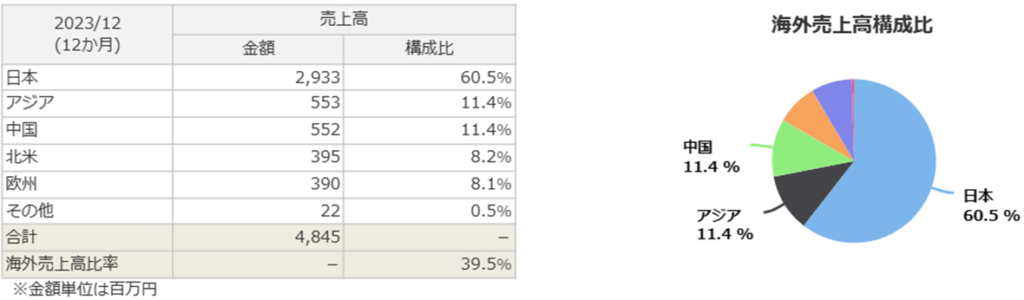

海外売上高比率も40%近くあります。

マークラインズのような小規模な企業で、海外売上高比率40%というのは、かなり立派な数字です。

また、地域構成もどこかの地域に偏ることなく、アジア、中国、北米、欧州ときれいに分散しています。

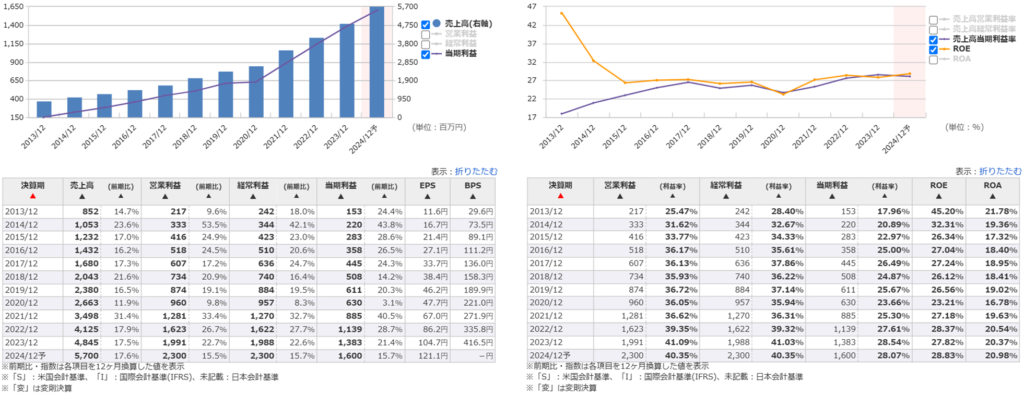

業績の推移を分析

売上高、当期利益はきれいな右肩上がりで伸びていますね。2020年12月期以降は、伸び率が加速しています。ただし、2023年12月期時点で売上高はまだ50億円に到達していません。若い企業なので、どこで成長の壁に当たるかの読みが難しいです。

利益率、ROEも文句なしの水準ですね。

ハシオは当期利益率10%以上、ROE15%以上の企業を超優良企業とみなしていますが、どちらも悠々クリアしています。

また、利益率が年々上昇傾向にある点にも注目です。10年前の2013年12月期は当期利益率17.96%と既に十分高いスコアだったのですが、直近の2023年12月期には28.54%まで上昇しています。

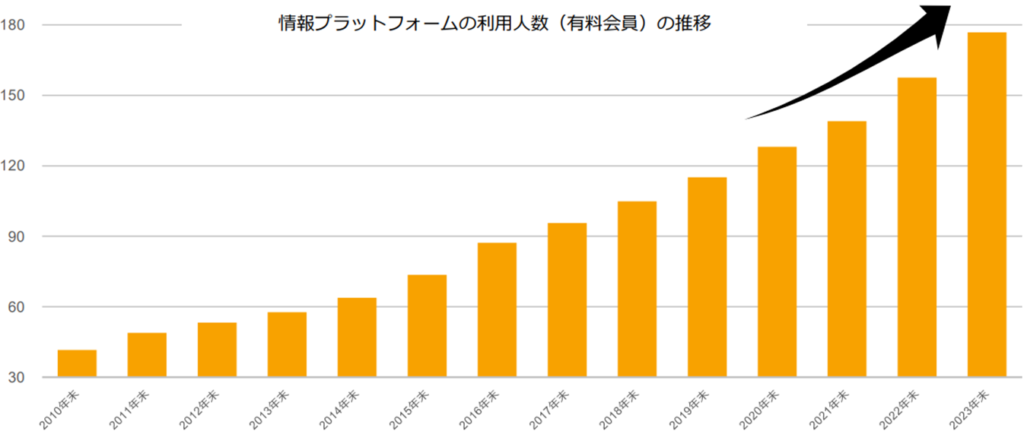

利益率が上昇している理由は、契約者数が伸びているからです。

上の表は、マークラインズの決算説明会の資料から抜粋したものですが、主力である情報プラットフォーム事業の有料会員数は年々増加しています。

プラットフォームにかかるコストは会員数にかかわらず一定ですから、会員数が増えれば増えるほど儲かる限界費用ゼロのビジネスモデルです。

また、企業がマークラインズと契約を続ける限り、継続的に一定の年間利用料が支払われるというストック型ビジネスであることも、同社の業績の安定成長に貢献しています。

キャッシュフローの推移を分析

キャッシュフローの推移を確認します。

営業CFは右肩上がりに伸びていますね。

それに伴い、フリーCF、現金・現金等価物も順調に増えています。

気になるのは、投資CFです。

普通、成長中の企業は投資CFがマイナスになります。投資CFがプラスになるということは、土地や建物を売却したりすることによってお金を獲得していることになるので、資金繰りが苦しい企業がリストラを実施した結果であったりすることが多いです。

しかし、マークラインズは成長著しい企業なので、リストラ策が原因とは考えにくいです。

同社の有価証券報告書から直接答えを探してみたところ、どうやら「京都保養所売却に伴う有形固定資産の売却」があったようです。

なるほど、福利厚生はベネフィット・ワンなどへ委託に出せばよく、施設を自前で保有する必要はありません。こうした余計な資産の売却は、業績に関係なくどんどん行うべきですね。

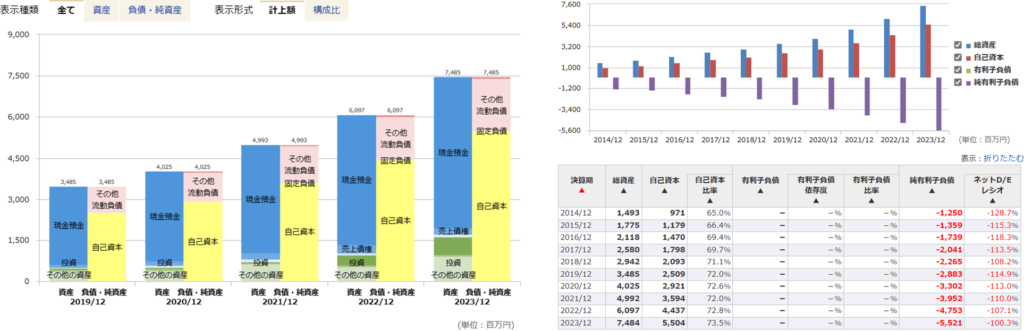

貸借対照表を分析

貸借対照表を確認します。

自己資本は70%を超えており、かなり厚いですね。有利子負債も全くありません。

一方、資産の方に目を向けると、青の「現金預金」がかなり目立ちます。計算すると、現金預金比率は73.8%もあります⁉

安全性については全く心配いらないのですが、逆に現金の使いみちについて疑問があります。

どうしてこんなに現金を保有する必要があるのでしょうか?

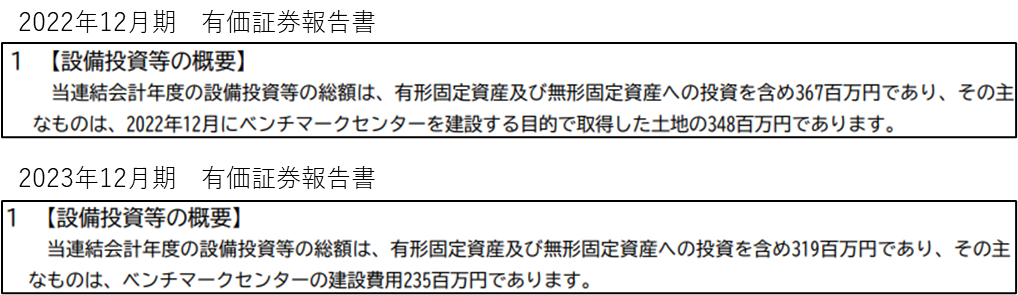

設備投資、研究開発費を確認してみましょう。

設備投資は、直近2期は3億円以上の投資をしているものの、全体的には投資額は大きくありません。研究開発費に関しては、ゼロです。

情報サービス型の企業だけあって、やはり投資にお金をかけなくても収益を上げられるビジネスのようですね。

ちなみに、直近2期に設備投資が増加している理由が気になるので、有価証券報告書で理由を確認しておきます。

各会計年度の「設備投資の概要」を見ると、どうやらベンチマークセンターを新設するために、土地購入や建設費用に充てているようです。

これは成長のために必要な一時的な支出であり、同社の今後のキャッシュフローに問題があるわけではないと判断します。

…しかし、ということは、マークラインズは特に目的もなく現金を溜め込んでいることになります。株主へ還元する気はないのでしょうか?

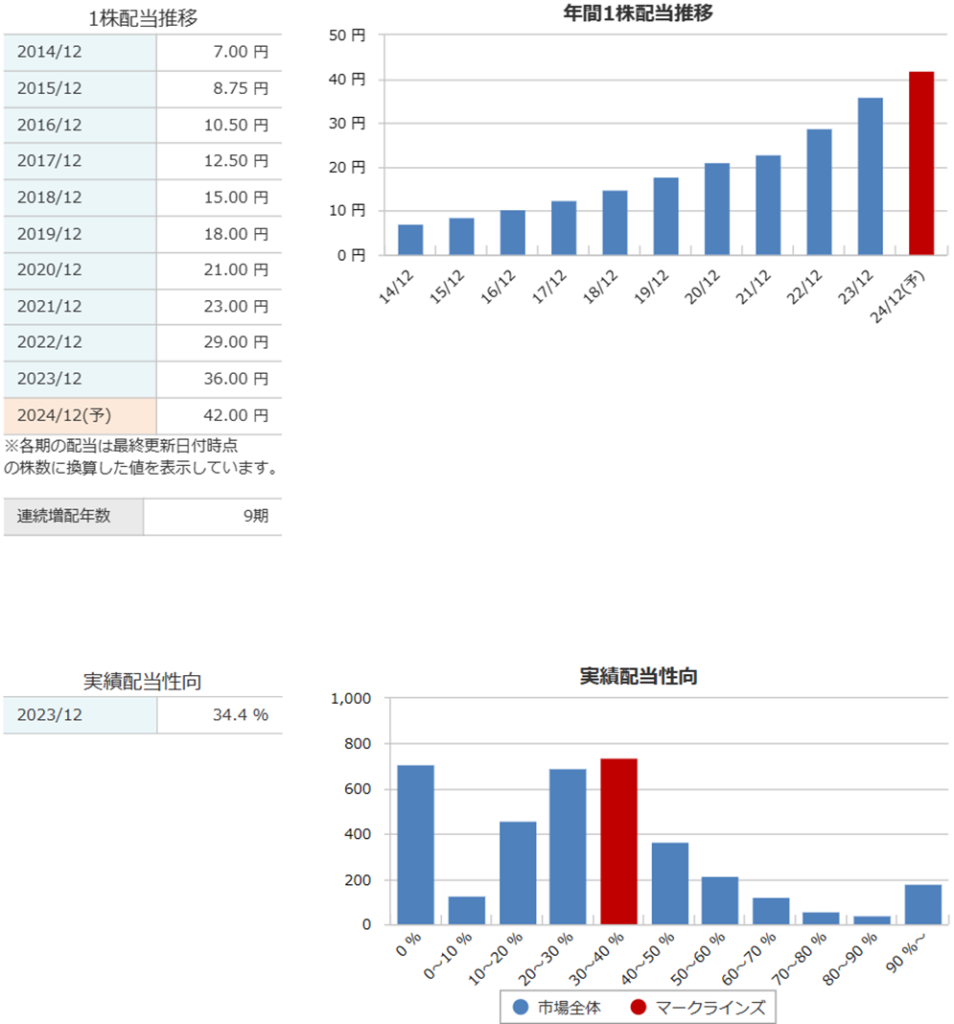

年間配当の推移を見ると、業績の伸びに合わせて、上場以来、9年連続で増配を継続しています。

一応、全く株主還元する気がないわけではなさそうです。業績の好調が続く限り、今後も順調に増配が期待できそうですね。しかし、実績配当性向は34.4%にとどまっています。この数字は、やや物足りないなという気がします。

あれほど現金をためこんで、使い道に持て余しているのです。であれば、もっと配当を増やしてもいいのではないかと思います。

有価証券報告書を見ていて、もう一点、同社のお金の使い道について、気になった点があります。それが、従業員の給与です。

同社の従業員の平均年齢は44.1歳。それに対して、平均年間給与は538万円。

………いくらなんでも低すぎじゃないですか⁉一流企業であれば、20代のうちに到達できるレベルです。平均勤続年数も3.4年と短いですが、この年収ではやってられないという人が多いのではないでしょうか?

(少なくともハシオは44歳で年収550万円なんて勤務条件では絶対に働きません)

毎年、増収増益という結果を残し、キャッシュも十分に蓄えているのだから、従業員の給与をもっとアップさせたとしても、株主から不満は出ないと思います(創業者である酒井誠社長が13.62%の株式を保有しているので、「酒井社長が不満でなければ」の話ですが…)。

オープンワークやライトハウスの口コミを調べてみると、やはり給与の低さに不満の声が多いほか、「昇給は社長に気に入られるか次第」などといった書き込みが見られました。また、同社の企業文化についても、社長による「トップダウン」、「ワンマン経営」など、ブラック企業疑惑を抱いてしまう書き込みが目立ちました。

書き込み内容の真偽についてはもちろん確認できませんし、仮に独裁的な経営が行われていたとしても、企業価値を向上させてくれるのであれば気にしないという方もいるかもしれません。

ただし、卓越した個人の能力に依存した経営は、個人が去ったときに組織が崩壊する可能性があるので、投資対象とするのは非常に危険です。

長期投資家が狙うべきは、優れたビジネスモデルが構築され、凡人でも経営できる企業です。

その点において、マークラインズの好業績が、酒井社長個人の能力によるものなのか、完成されたビジネスモデルの賜物なのかは、慎重な見極めが必要でしょう。

【結論】マークラインズ(3901)は投資対象としてあり?なし?

収益性、成長性、安全性いずれも文句なしの優良銘柄だと思います。小型株投資、グロース投資が好きな方にとっては、投資対象の候補として検討してもいいかもしれません。

小型グロース株は、業績が市場の期待に届かないと増収増益でも大きく値下がりしてしまうので、ハシオは基本的に小型株には手を出しません。

マークラインズはビジネスモデルも秀逸なのでとても興味がありますが、売上高が50億円にも満たないのは不安が残るので、企業規模がもう少し大きくなるのを待ちたいと思います。

また、マークラインズが今後さらに飛躍するため、従業員の給料アップなどの待遇改善を図り、離職率低下にも努めてもらいたいと思いました。

加えて、社長の酒井誠氏が健在のうちに組織のガバナンス体制を再検討し、永続的に繫栄する企業を目指してもらいたいと思いました。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。