こんにちは、ハシオです。

今日は、証券コード5108:ブリヂストンについて分析したいと思います。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

企業情報

それでは、さっそく一緒に見ていきましょう!

下のテキストをクリックすると、詳細情報をみることができます。

世界トップのタイヤメーカー。新車用・補修用タイヤ(乗用車用、トラック・バス用、二輪車用、航空機用、建設・鉱山車両用、農業機械用)、チューブ・ホイール・タイヤ関連用品・リトレッド材料の製造・販売。世界150以上の生産・開発・事業拠点(海外売上は約80%)によりグローバル展開。原材料の開発・生産拠点から販売網の川上から川下まで垂直統合を確立。タイヤ/タイヤデータ/モビリティデータを活用したソリューションビジネス(タイヤ用次世代RFID)、環境性能と運動性能が両立するタイヤ基盤技術「ENLITEN(エンライトン)」によるビジネス戦略を推進。その他、加工品(工業資材関連用品、建築資材関連用品、ベルト、ホース、免振ゴム)、スポーツ用品(ゴルフ・テニス)、自転車などを製造販売。2018年世界初のポリマーHigh Strength Rubberを開発。2019年オランダの車両・運行管理サービス会社を買収(1100億円)。2021年車両運行管理サービスの米アズーガHDを子会社化。2022年化工品ソリューション事業・防振ゴム事業を譲渡。2024年コンベヤベルト事業撤退。

- タイヤ(乗用車用、トラック・バス用、二輪自動車用、航空機用、建設・鉱山車両用、農業機械用、特殊タイヤ)

- タイヤ/ブランド(プレミアム「REGNO」、スポーツ「POTENZA」、「PLAYZ」「ECOPIA」、SUV「ALENZA」「DUELER」、「NEWNO」「ブリザック」)

- スポーツ用品(ゴルフ/クラブ・ボール・シューズ・バッグ、テニス/ラケット・ボール・シューズ)

- 化工品(ベルト、ホース、ゴムクローラ・MTパッド、給水・排水システム、免震ゴム/建築用、橋梁用ゴム支承)

- 自転車(スポーツ向け自転車、一般用自転車、電動アシスト自転車)

- タイヤ関連用品(アルミホイール)、自動車整備・補修、タイヤ原材料

ミシュラン(仏)、グッドイヤー(米)と並ぶタイヤ世界三強の一角です。国内では、横浜ゴム(5101)、住友ゴム工業(5110)、TOYO TIRE(5105)などの競合がいますね。

タイヤ業界の現在の市場シェアについて確認しておきましょう。

2022年のブリヂストンの世界シェアは14.2%で、ミシュランに次いで第2位です。ミシュラン、ブリヂストン、グッドイヤーの3強の世界シェアは合計で38.9%ですね。

1987年時点では、3社とファイアストン(1988年にブリヂストンが買収)のシェアは50%を超えていたので、ビッグスリーの寡占が崩れてきているようです。一方、ハンコック(韓)、中策ゴム(中)、正新(台)などアジアメーカーがシェアを伸ばしてきています。

いずれも低価格を武器にする国々の企業なので、消耗戦が心配ですね。

タイヤ業界は参入障壁が高いイメージがありましたが、プレーヤーの数は意外にも多く、競争が激しい業界だということがわかりました。

売上高を分析

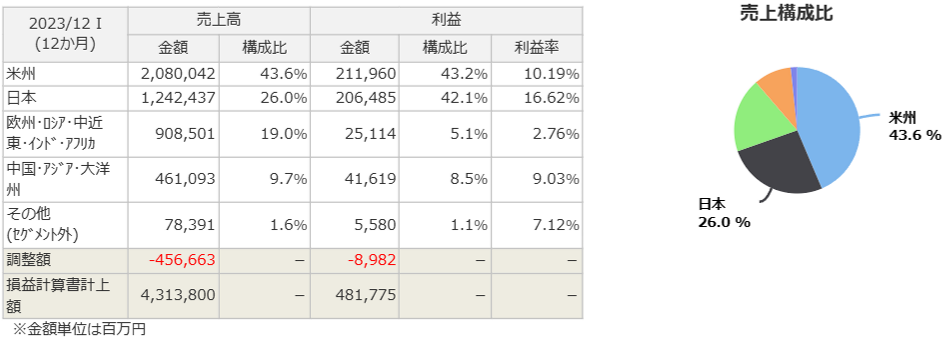

まずはセグメント構成に目を通してみましょう。

タイヤ、化工品、スポーツ用品、自転車など事業ごとにセグメントを分けているのかと思っていたのですが、地域ごとに区分しているんですね。

売上は米州と日本が牽引していますね。国内よりアメリカの方が売上が多いのは、1988年にファイアストン社を買収した結果でしょう。新興国市場は、価格競争になりやすいせいか、先進国市場に比べて利益率が低い傾向にあります。

下の図は、同社の決算説明会と中期経営計画から抜粋したものです。

業績の推移を分析

さて、次は業績推移を見てみましょう。

2008/12月期~2009/12月期、2020年12月期に利益が大きく落ち込んでいますね。2020年12月期については、最終赤字に転落してしまいました。

2008/12月期~2009/12月期はリーマンショック、2020/12月期はコロナショックの影響です。

2020/12月期は営業利益はそこそこ頑張っていたのですが、グッドイヤー社と50%ずつ共同出資して設立したTireHubというタイヤ卸売会社が新型コロナウイルス拡大の影響で減損損失を計上せざるを得なくなってしまいました。

タイヤメーカーは、「新車用タイヤだけでなく補修用タイヤの需要もあるので、自動車メーカーよりも業績が安定している」という評価を受けることもありますが、決してそんなことはなく、やはり世界経済の影響を受けやすいことがわかりますね。

しかし、業績の波はありながらも、売上高、利益は漸増傾向にあります。需要自体は増えているということでしょうか?

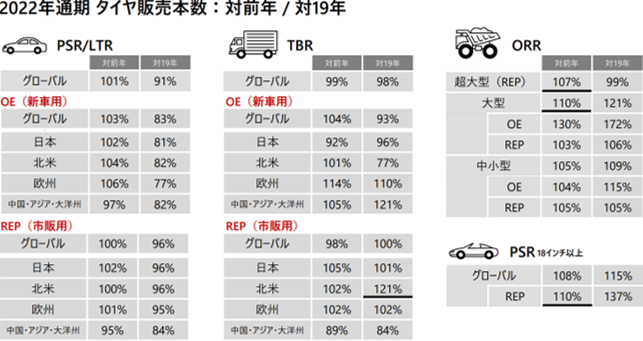

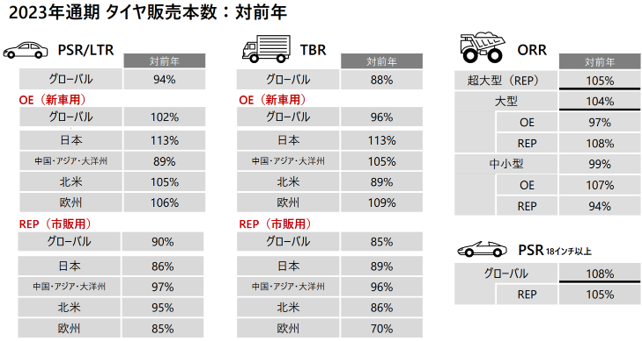

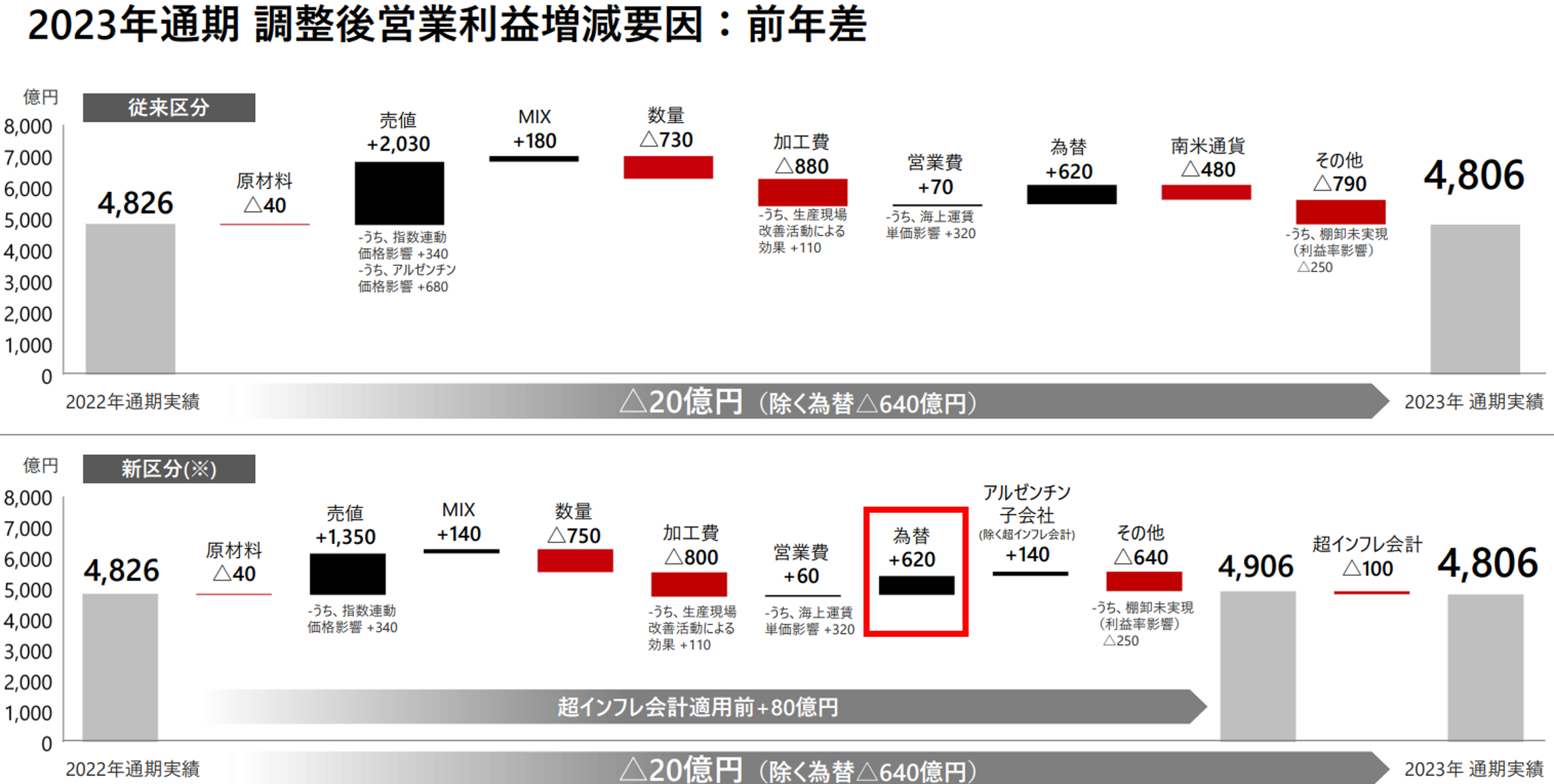

ブリヂストンの2022年12月期、2023年12月期の決算説明会資料のデータです。

同社の決算説明会資料より

通期のタイヤ販売本数を見ると、乗用車・軽トラック用タイヤ(PSR/LTR)、トラック・バス用タイヤ(TBR)は2019年12月期よりも減少していることがわかります。

主要市場で販売本数を減らしているにもかかわらず、なぜ売上高、利益を伸ばすことができているのでしょうか?

理由の一つが、収益性の高いタイヤの販売が伸びていることです。

PSR/LTR、TBRが販売本数を減らしているのに対して、鉱山用・建設用タイヤ(ORR)、プレミアムタイヤ(PSR18インチ以上)は販売本数を伸ばしています。ORRやプレミアムタイヤは市場は大きくないものの利益率が高いので、 PSR/LTR、TBRの減少分をカバーできていることが考えられます。

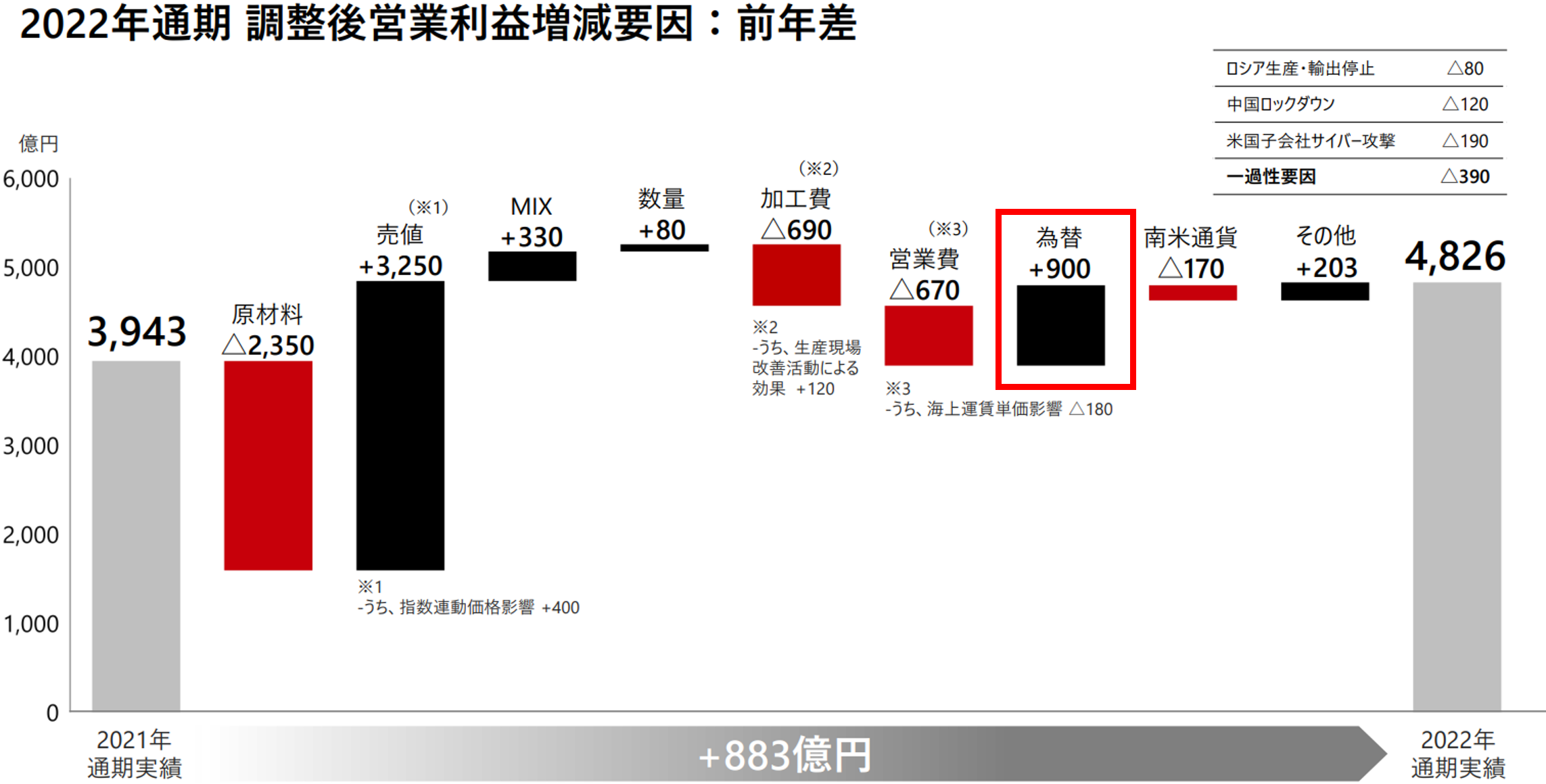

もう1つの理由が円安効果です。

同社の決算説明会資料より

海外売上高が約80%を占めるブリヂストンは、為替が円安に動いた方が売上高や利益は見かけ上、大きくなります。第2次安倍政権発足後、10年以上円安が続いていますが、今後再び為替が円高に戻ったとき、現在と同様の利益水準を維持できるかは微妙なところです。

また、タイヤメーカーの業績は、原材料である天然ゴムなどの価格にも左右されます。直近は原材料価格についてもコスト減になっていますが、コモディティ市況の影響を受けやすいシクリカル銘柄であるということは理解しておく必要があります。

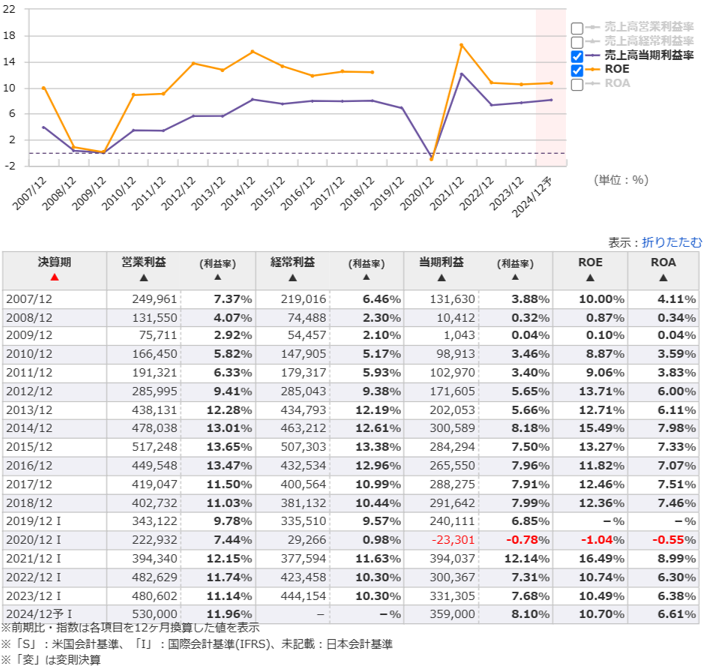

ROEの推移についても見ていきます。

コロナショックのあった2020/12月期を除けば、ここ最近は継続的に営業利益率10%以上、ROE10%以上をクリアしています。

私の理想の投資基準は、当期利益率10%以上、ROE15%以上なのですが、なかなかこの数字をクリアするのは簡単ではありません。

今回は営業利益率10%以上、ROE10%以上ではありますが、指標面では十分投資を検討するに値するスコアだと思います。

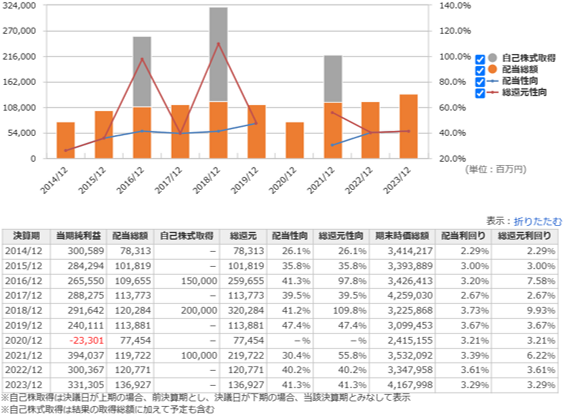

キャッシュフローの推移を分析

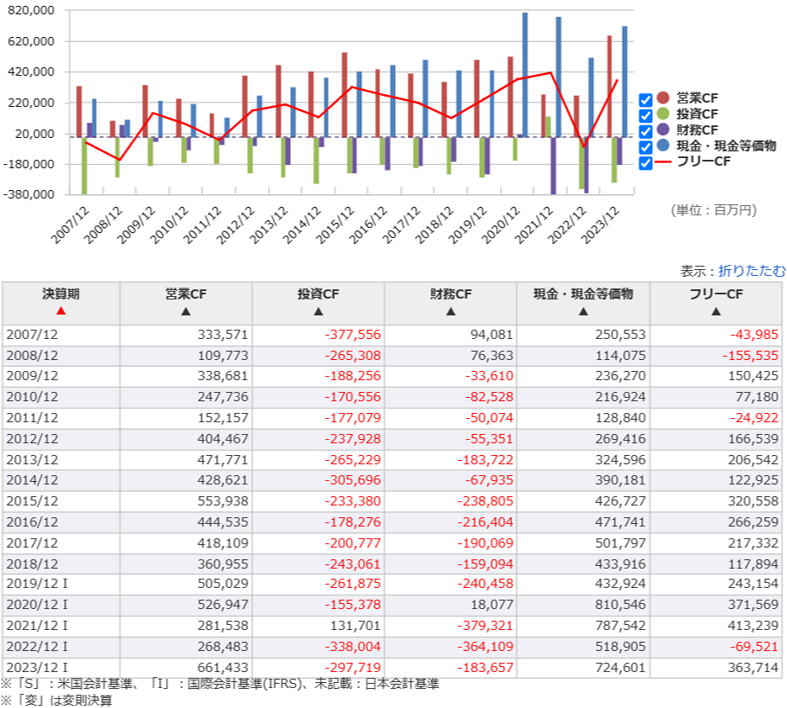

次に、キャッシュフローの推移等を確認します。

フリーCFは2012年12月期以降ずっとプラスを維持してきましたが、2022年12月期に久しぶりにマイナスに転落してしまいましたね。あまり好ましくはありませんが、手元のキャッシュは十分にあるので、許容範囲内でしょう。

財務状況を分析

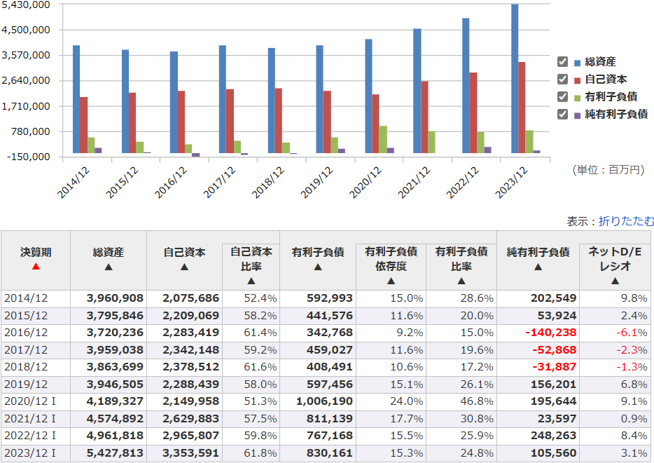

財務状況を確認します。

財務状況についても、特に気になる点はありません。

有形固定資産は製造業なので多いですが、自己資本比率は60%前後、有利子負債依存度も20%を切っており、財務的に全く問題はありません。リスク管理がしっかりしている印象です。

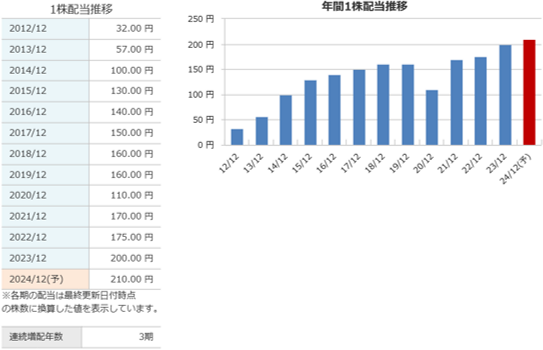

配当について

株主還元について確認しましょう。

赤字転落した2020年12月期こそ減配になってしまいましたが、長期的に見ると増配傾向にあります。2023年12月期の1株配当は200円で、2014年12月期の2倍に成長しています。自社株買いも2016年、2018年、2021年と定期的に実施しており、株主還元に積極的な企業であると評価できます。

業績連動型の配当政策のようなので、コロナショックのような業績悪化時には減配リスクがある点と、業績が長期的に成長していないので今後増配ペースが落ちる可能性がある点は心配ですが、現在の配当性向の目安は40%なので、まだまだ増配余地は十分にありそうです。

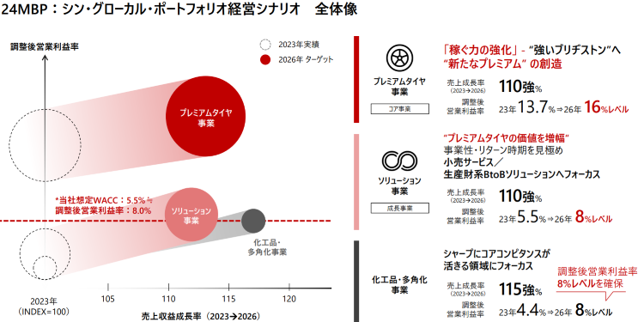

ブリヂストンの中期経営計画について考察

最後に、今後のブリヂストンの経営戦略について考察してみたいと思います。

同社の中期経営計画より

先ほどご紹介したとおり、タイヤ業界は新興国メーカーの台頭により、ビッグスリーの寡占は崩れつつあります。ブリヂストンは、人件費が安い新興国メーカーに対して価格で勝負しても勝てませんから、技術力など価格以外の要素で差別化を図るしかありません。

ブリヂストンの中期経営計画を見ると、同社が今後「プレミアムタイヤ事業」、「ソリューション事業」、「化工品・多角化事業」の3つを重視していることがわかります。

プレミアムタイヤとは、市販タイヤの中でも安定性や静粛性、耐久性の高いタイヤのことです。また、建設機械や鉱山車両、産業機械、航空機用など過酷な環境下で活躍する特殊タイヤも含まれます。

プレミアムタイヤは汎用タイヤとは異なり高い技術力が求められるため、技術蓄積のあるグローバルメーカーがいまだに高い競争優位性を保っています。特に、特殊タイヤは成型難易度が高く、手掛けることができるメーカーが限られているため、単価や収益性は普通乗用車用に比べて格段に高いです。

ブリヂストンは、今後は販売数量ではなく収益性を追求していく方針のようです。

ソリューション事業は、デジタルツールを活用することにより、タイヤの摩耗状況を高精度で予測し、パンクが起きる前に計画的にリトレッド(貼替)や交換を実施するサービスです。

ソリューションビジネスを拡大するメリットは2つあります。

1点目は、価格勝負に巻き込まれにくいことです。タイヤを売って終わりのビジネスモデルでは低価格を強みとする新興国メーカーとの競争に勝つことは困難ですが、アフターサービスを強化することによって長期的に見た場合のトータルコスト削減を提案することができます。

2点目は、ストックビジネスへの転換が可能になることです。売り切り型ビジネスモデルではどうしても景気動向によって需要が左右されがちですが、適切なタイミングで交換を実施することによって、業績を安定させることができます。

化工品・多角化事業は、油圧ホースや空気バネ、スポーツ用品、自転車などタイヤ以外の新たな柱となるビジネスを展開しています。

ブリヂストンの経営戦略について、皆さんはどう評価するでしょうか?

ここからは、私の個人的な意見を述べさせていただきます。

まず、プレミアムタイヤ事業、ソリューション事業は、どちらも高付加価値戦略ですね。

汎用タイヤは今後コモディティ化が進みレッドオーシャンとなってしまう可能性が高いため、差別化が図れる市場へとシフトしていこうという狙いが見えます。しかし、果たしてそう簡単にうまくいくでしょうか?

タイヤ市場全体の中でボリュームゾーンを占めるのは、やはり汎用タイヤ市場です。これまでタイヤ業界のビッグスリーの一角に君臨し、世界中に多くの工場を持つブリヂストンが、プレミアムタイヤ市場で勝負するから汎用タイヤ市場を捨てるというわけにはいきません。ブリヂストンがプレミアムタイヤに強みを持てるのは、汎用タイヤ市場での安定した基盤があるからであるということを忘れてはいけません。

そう考えると、ブリヂストンの高付加価値戦略は、狙いとしては良いですが、それだけでは厳しくなってくるでしょう。

次に、化工品・多角化事業についてですが、こちらはさっさと撤退・事業売却した方が良いと思います。

タイヤ関連事業は既に4兆円の売上がある一方、化工品・多角化事業は合計で3000億円しかありません。仮に多角化事業で成功するビジネスが出てきたとしても、タイヤ事業との事業規模に差がありすぎてリスク分散にはなりません。

では、ブリヂストンは他に何に取り組めばよいでしょうか?

私は、その答えはM&Aだと思います。

コアビジネスであるタイヤ事業で新興国メーカーの追い上げを食らっている以上、中途半端に副業に手を出さず、カネ・ヒトなど企業資源を全てタイヤに集中させて、業界首位のポジションを固めにいくべきです。

ブリヂストン単独では市場シェアを維持できなくなってきているのですから、手っ取り早く有力なアジアメーカーを買収すれば良いでしょう。

買収先企業の価格競争力を強みとする汎用タイヤ部門と、ブリヂストンの技術力を強みとするプレミアムタイヤ部門で棲み分けを図ることによって、トヨタ自動車のような全方位戦略を展開することが可能になります。

私は基本的にはM&Aを基軸とした経営戦略には否定的なのですが、全てのM&Aが悪いと思っているわけではなく、自社のみでは勝ち筋が見えない場合には思い切った決断が必要であると考えています。

【結論】ブリヂストンは投資対象としてあり?なし?

大きな成長は期待できませんが、その分株主還元に積極的な企業なので、投資するなら、キャピタルゲインではなくインカムゲイン狙いの方が良さそうです。

総合的に見れば十分「優良銘柄」と言えますし、投資先としては悪くないと思います。ただし、世界経済や為替の影響を受けやすいという点だけは、覚悟しておきましょう。

個人的には、投資対象からは外してしまうと思います。前述のとおり決して悪い銘柄ではありませんが、もっと面白い投資先はたくさんある気がします。

ブリヂストンは東証の業種分類では「ゴム製品」に属しますが、もともと私はこれらのシクリカルセクターに属する株への投資はあまり得意ではありませんし、同一セクター内で他に投資魅力の高い銘柄が見当たらない中で、ずっとウォッチしていくのは面倒だなと感じてしまいました。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。