こんにちは、ハシオです。

今日は、分析対象を米国株に拡大して、TSLA テスラについて分析します。

明らかにハシオ向きの銘柄ではなさそうだな~と思いつつ、ここまで話題になっている銘柄を無視するわけにもいかないので、チャレンジしてみたいと思いました。

米国株は日本株よりも情報にアクセスしにくいので(英語の資料読むのも面倒だし…)、日本株よりは分析の精度が落ちてしまうかもしれませんが、頑張って有益な情報をお届けしたいと思いますので、よろしくお願いします!

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

企業情報

それでは、さっそく一緒に見ていきましょう!

下のテキストをクリックすると、詳細情報をみることができます。

テスラは、2003年設立のカリフォルニア州パロアルトに本社を置く垂直統合型サステナブルエネルギー企業である。電動モビリティ社会への移行を目指し電気自動車を開発・製造している。エネルギー発電用ソーラーパネルやソーラールーフ、住宅や公益を含む商業不動産向けの貯蔵ステーションのためのバッテリーを販売している。高級セダン、中型セダン、クロスオーバーSUVなど、複数の車種を製造している。また、より価格の安いセダン、小型SUV、ライトトラック、セミトレーラートラック、スポーツカーなどの販売を開始する計画である。2023年の世界の自動車納入台数は、180万台をやや上回る。

テスラといえば、世界トップのEVメーカーですね。CEOは色々とお騒がせなイーロン・マスクさんです。電気自動車の普及は、トヨタをはじめ既存のガソリン車メーカーにとって脅威となります。2023年の世界納入台数は180万台超らしいですが、今後どこまで伸ばしていくのか気になりますね。

売上高を分析

セグメント構成で早くも日本株との違いにぶつかりました。

アメリカではセグメントごとの利益の報告までは求められていないようですね⁉

売上高ベースでは、エネルギーの製造・貯蔵も手掛けていますが、ほぼ自動車専業メーカーと言えるでしょう。

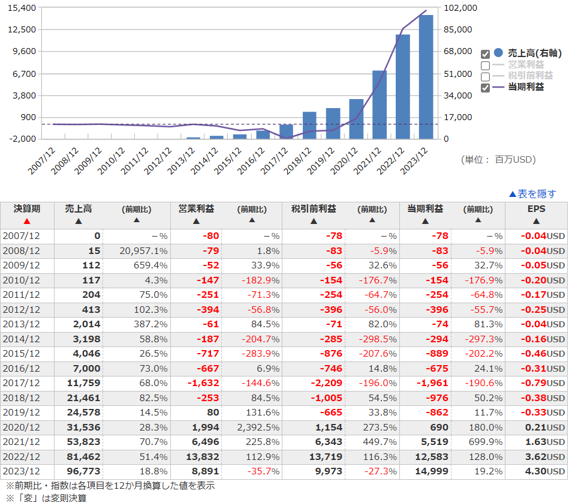

驚きました!2019年12月期まではずっと赤字で、ビジネスとして黒字化したのはつい最近のようですね⁉

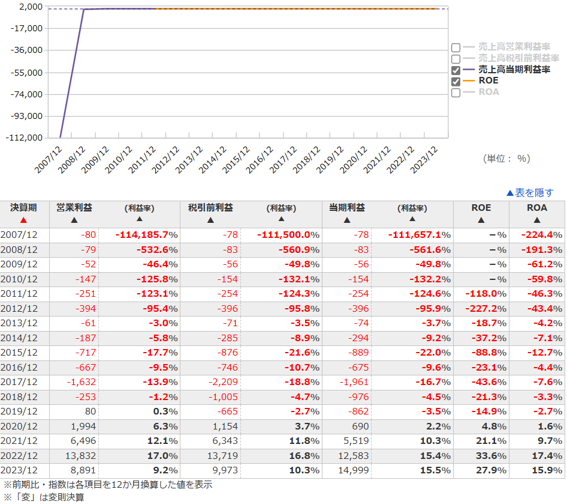

黒字化後のテスラの業績で、まず素晴らしいと感じたのは、高い利益率です。

2023年12月期の当期利益率は、15.5%もあります。

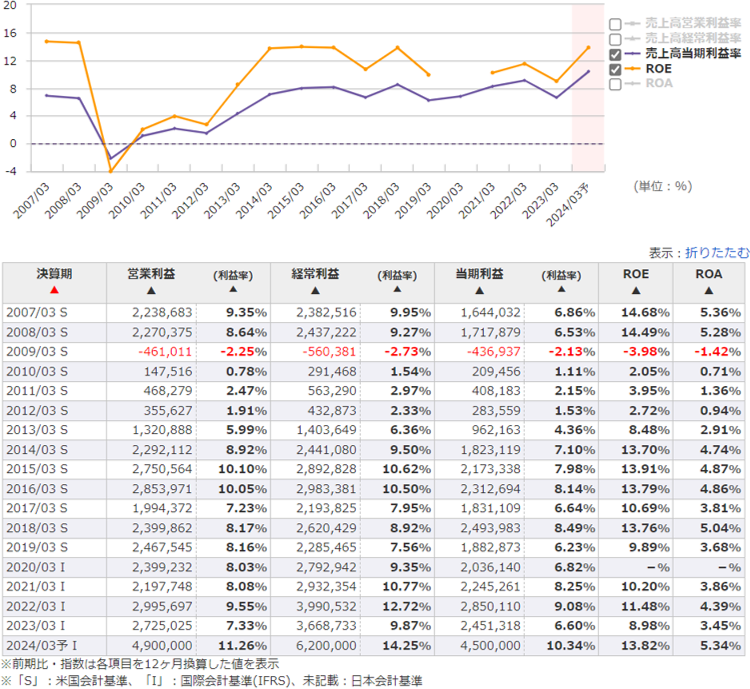

利益率でトヨタと比較をしてみましょう。

■テスラ (TSLA)

■トヨタ自動車 (7203)

テスラの直近の利益率は、トヨタを上回っています。数年前まで赤字のメーカーがここまで利益率を高めることができたのは、なぜでしょうか?私が考える主な要因は以下の3つです。

テスラが現在販売している車種は、「Model Y」、「Model 3」、「Model S」、「 Model X」の4モデルのみです。テスラは、車種を絞ることによって、部品の共通化や開発コスト削減に成功しています。

ただし、この戦略をいつまでも続けられるかは疑問です。

テスラはおそらく今後、量産体制が構築されたら、現行モデルの販売金額を下げて大衆車市場へ本格的に進出してくるでしょう。いつまでも高級車市場のみにとどまっていたら、トヨタなど既存メーカーの牙城を崩すことはできません。

少品種少量生産から少品種大量生産への転換………経営学(特に経営史)を勉強された方は、自動車業界で似たようなケースを思いつきませんか?

正解は、1910年代に大成功を収めたフォード生産方式です。1908年の発売当時、825ドルで売られていたT型フォードは、ライン生産方式導入によって量産化に成功し、1916年には360ドルまで販売価格を下げることに成功しました。圧倒的な価格競争力を持ったフォードは爆発的に売れ、1918年にはアメリカで保有される自動車の半分はT型フォードだったと言われています。最終的に、T型フォードは1927年の生産終了まで、フルモデルチェンジをすることなく累計約1500万台を売り上げました。

Any customer can have a car painted any colour that he wants so long as it is black.

(どのお客様もお好みの色の車を選ぶことができます。その色が黒である限り)

ヘンリー・フォード

こんな驕った発言も飛び出すくらい成功したフォードですが、消費者の嗜好が多様化すると、単一モデル大量生産型の同社の車は消費者から飽きられて、凋落していきました。

テスラも戦前のフォードと同じ道を歩んでいるような気がします。今は電気自動車に本格参入している企業が多くないので、現在の戦略が功を奏しているように思いますが、プレーヤーが増えてくると価格競争やラインナップの拡充に迫られ、利益率が低下する可能性もあります。

テスラの直近の10K(米国版の有価証券報告書です)にこんな記述があります。

雑に意訳するとこうです。(※意訳です。正確性は求めないでください。)

以前より、当社は従来型の広告を実施せず、相対的に低いマーケティング費用で収益を獲得してきました。私たちは引き続き物語性とブランドを重視し、必要に応じてカスタマーエデュケーションや広告を実施します。

自動車部門

直販

当社は、ウェブサイトと直営店の国際的なネットワークによって車を販売しています。一部の地域では、カスタマーエデュケーションや情報提供のためのギャラリーを設置していますが、販売は実施していません。当社は、このインフラにより、在庫コストの管理、保証サービスとプライシングの管理、カスタマー教育、適切な販売価格、テスラブランドの強化、顧客からの迅速なフィードバックが可能になると考えています。

当社では、グローバル及び地域別の販売戦略を見直し、販売チャネルの適正化を図っています。しかしながら、自動車の販売動向は景気循環的な傾向があり、時にボラティリティのリスクにさらされる場合があります。

拙い訳で大変申し訳ありませんでしたが、ポイントは以下の3点です。

- 従来型の広告にお金をかけない

- ナラティブ(物語性)とブランドを重視

- ウェブサイトと直販店による販売

皆さんの多くも、「テスラ=EVの会社」くらいの情報は知っていたかもしれません。しかし、テスラがテレビCMを流しているのを見たことがありますか?ありませんよね?テスラはネットやテレビに一切広告を流していません。

にもかかわらず、なぜ私たちはテスラのことを認知しているのでしょうか?

それは、メディア露出や口コミの力です。まず、CEOのイーロン・マスク氏がXで色々と発信し、またメディアがそれを拡散してくれるおかげで広告塔の役割を果たしてくれています(ときどき炎上商法ではないかと思うときもありますが…)。

また、テスラはイメージ戦略も巧みで、「出来るだけ早く大衆市場に高性能な電気自動車を導入することで持続可能な輸送手段の台頭を加速する」という企業理念や目標達成に向けたストーリーに共感したファンを多く獲得しています。

こうして、お金をかけて広告を流さなくても製品が売れる仕組みを作っているのです。

また、テスラはディーラーを使わず、ウェブサイトと直営店でしか販売していません。このため、ディーラーに対して販売促進費用を支払う必要もなく、さらに自社の判断で価格を自由に変更することができます。加えて、直販でしか購入できないという希少性が、さらにブランド価値を向上させることにつながっています。

ただし、この販売手法も成功が長続きする保証はありません。

今は電気自動車の希少性とイーロン・マスクCEO個人の発信力でうまくいっていますが、今後他社が本格的に電気自動車に参入してくれば注目は薄れますし、マスク氏もかなりきわどい発言を繰り返しているので、不適切な発言で辞任に追い込まれたり、スペースXが失敗して「成功した経営者」のイメージが失墜する可能性も否定できません。

そうなった場合には、従来の方針を転換して広告にお金をかけざるを得ませんが、重い広告宣伝費の負担に耐えるためには、もう少し売上を伸ばす必要がありそうです。

欧米では、自動車メーカーに対してCO2排出量を一定基準以下に抑えなければいけない環境規制があります。もし規制を満たせないと罰金です。

テスラはCO2を排出しないEVしか販売していないため、罰金の心配はありません。しかし、ガソリン車比率が高く基準を達成できないメーカーは、テスラから排出枠を購入して罰金を免れています。「そんなことしていいの?」と思われる方もいるかもしれませんが、ちゃんと認められているルールです。このCO2排出権のことを「カーボンクレジット」といいます。

カーボンクレジットは権利ビジネスなので、利益率は100%です。EVを売れば売った分だけカーボンクレジットが手に入るので、おいしいですね。

では、テスラのカーボンクレジット収入はどのくらいあるのでしょうか?

「Automotive regulatory credits」とあるのがカーボンクレジットの項目です。

2023年12月期のカーボンクレジットは1,790百万ドルですね。同期の全体売上高が96,773百万ドルですから、利益率に2%弱の影響を与えています。売上の増加に伴い依存度はかなり下がったとはいえ、テスラの現在の業績はカーボンクレジットによるボーナス収入が加味されているものです。

しかし、ライバル自動車メーカー各社もEVを推進しているので、将来的にはカーボンクレジットの恩恵は減少していくものと思われます。したがって、テスラの財務分析にあたっても、カーボンクレジットを除外した金額で計算した方が良さそうです。

業績の推移を分析

ここまでテスラの利益率が高い理由を確認してきましたが、成長率の方はどうでしょうか?

2022年12月期まで順調に成長してきましたが、2023年12月期は売上高こそ増加したものの、利益は減っていますね。

様々な理由が考えられますが、最も大きい理由は競争の激化でしょう。

テスラの2022年の販売台数は約131万台です。同年の売上高は81,462百万ドルなので、1台当たりの単価は約6万2千ドルと推定されます。

一方、2023年の同社の販売台数は181万台、売上高は96,773百万ドルなので、同年の1台当たりの単価は約5万3千ドルと推定されます。

フルモデルチェンジもしていないのに、わずか1年で約9千ドルも値下げしたことになります。

もはや、投機商品かと思うレベルです。

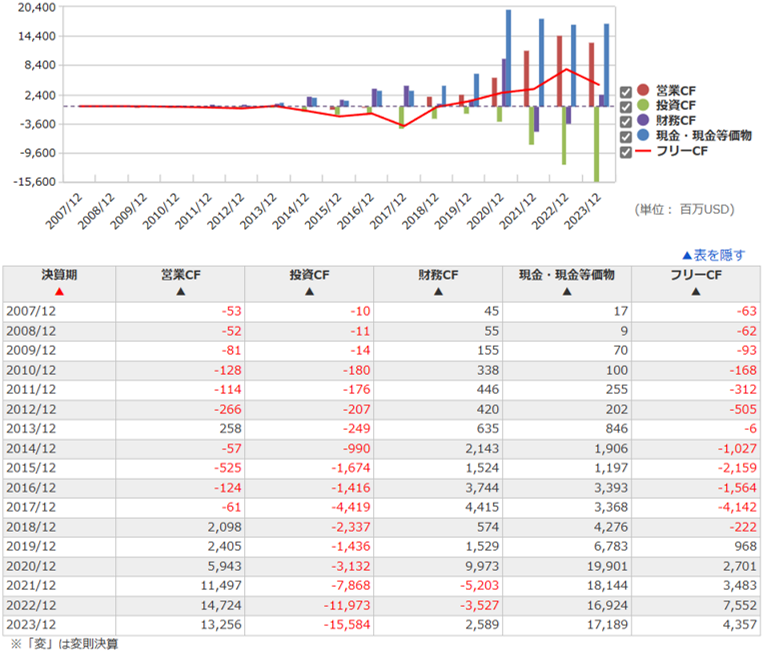

キャッシュフローを分析

キャッシュフローを見ていきましょう。

営業CFは2018年12月期にプラスになって以降、順調に伸びていましたが、2023年12月期は減益に伴って営業CFも前年より下回ってしまいました。

一方、投資CFは工場の増設等に伴い拡張を続けています。

現時点では特段の問題はありませんが、投資を拡大した分の成長力を今後取り戻せるかが勝負の分かれ目になりそうです。

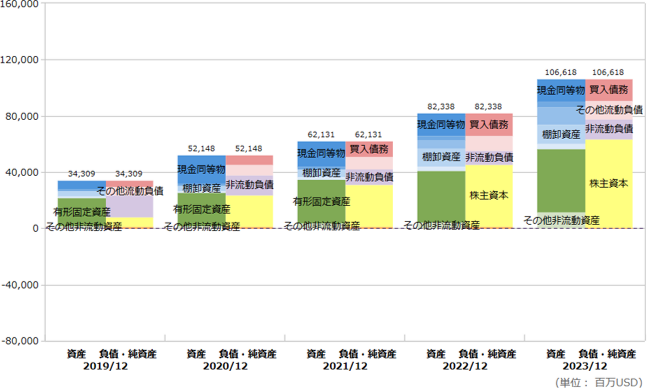

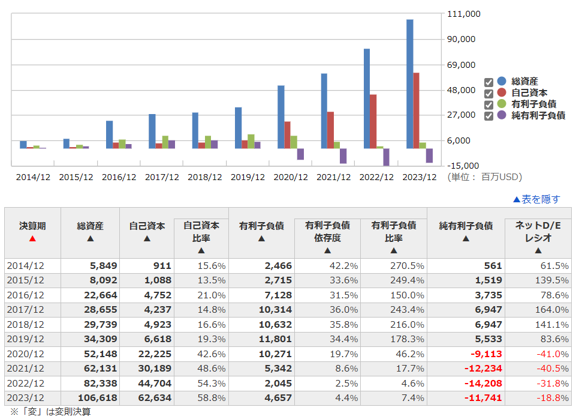

財務状況を分析

財務状況を確認します。

意外にも形の良いB/Sです。有利子負債はほとんどなく、ネットD/Eレシオはマイナスになっています。また、自己資本比率も年々上昇しており、2023年12月期は60%近くあります。

総資産そのものも少なく、身軽な経営体質ですね。

財務の安定性については、問題なさそうです。

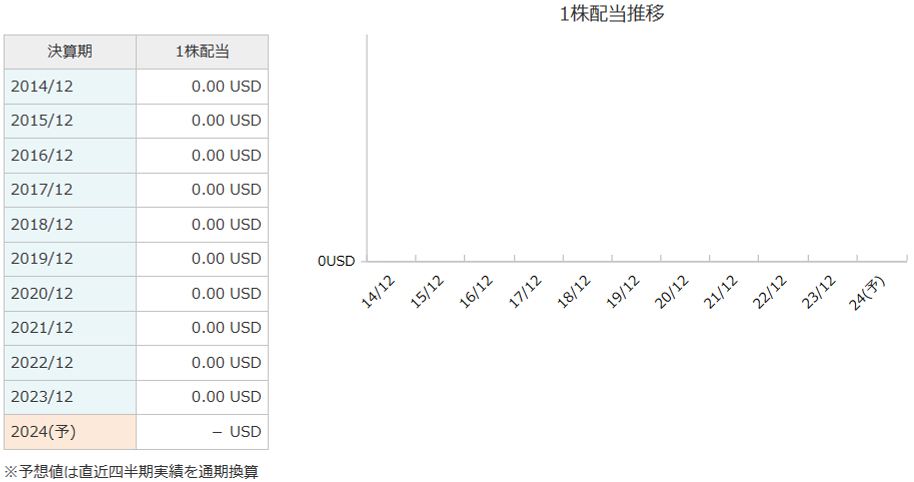

配当について

最後に、株主還元の状況について、確認しておきましょう。

…と言っても、ご覧のとおり、配当は全く出していません。

新興ハイテク企業ですから、キャッシュは全て設備投資や研究開発に充てており、配当を出す余裕は当面ないでしょう。 テスラへの投資を考えている方は、配当については諦めた方が良さそうです。

【結論】テスラは投資対象としてあり?なし?

テスラはバフェット流の長期投資とは対極にある存在です。究極のグロース株なので、テスラの将来性を信じられるかどうか次第でしょう。

電気自動車がガソリン車に完全に取って代わり、さらにテスラが10年後、20年後も世界トップの電気自動車メーカーの座を守り続けられるという確信があるなら、今の株価でも決して割高ではありません。

しかし「今後電気自動車がガソリン車に取って代わるかはわからないが、仮に電気自動車が主流になった場合でも、テスラは世界トップの座から陥落している」というのがハシオの予想です。

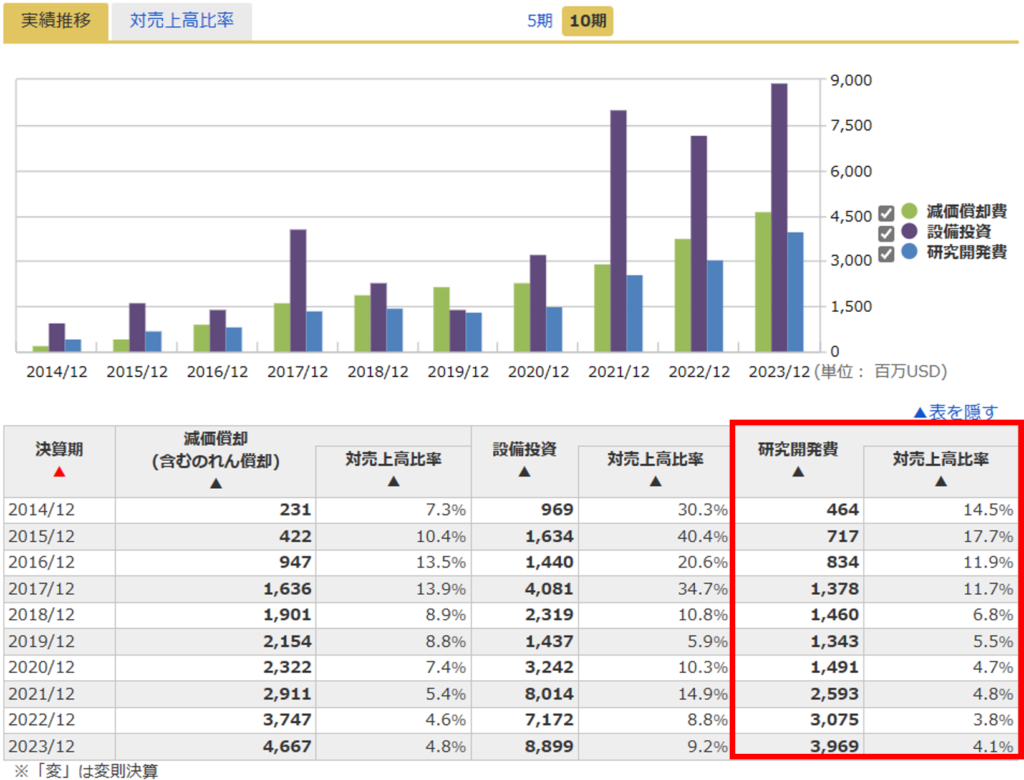

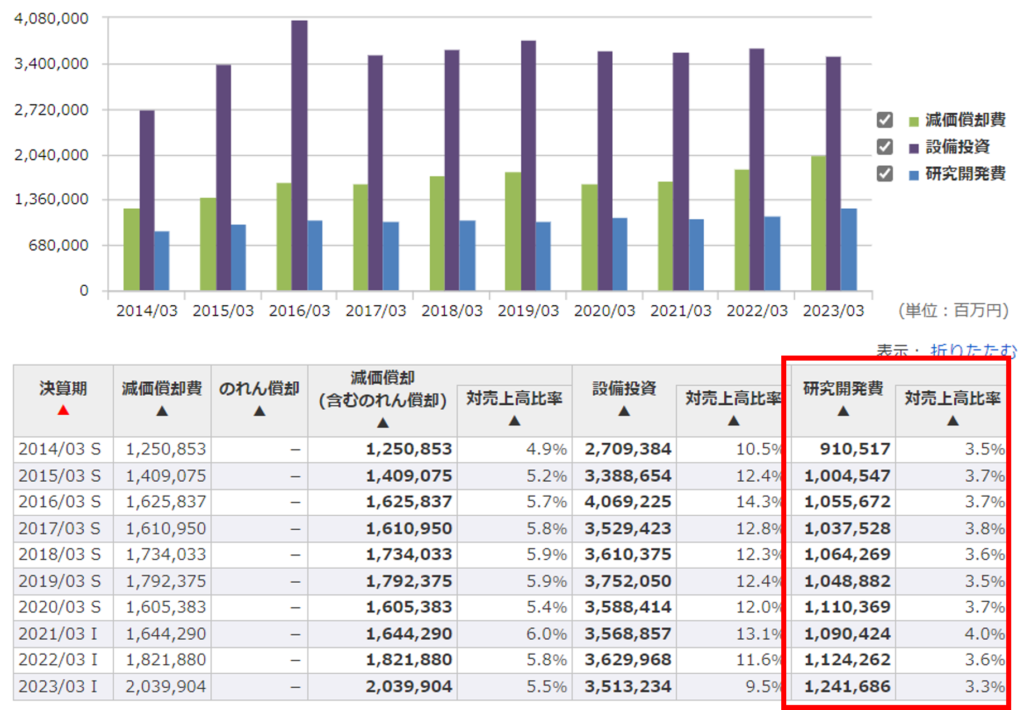

テスラとトヨタの研究開発費について注目してください。

■テスラ (TSLA)

■トヨタ自動車 (7203)

両社の研究開発費

金額の単位がテスラは百万USD、トヨタは百万円と異なっているのでわかりにくいですが、1ドル=150円として計算すると、テスラの2023年12月期の研究開発費は約6000億円です。

一方、トヨタの2023年3月期の研究開発費は約1兆2400億円ですから、テスラの研究開発費はトヨタの半分以下しかありません。

技術が確立していないEV業界でこの差は大きいです。テスラも急速に研究開発費を増やして追い上げていますが、今後カーボンクレジットの恩恵なども少なくなると見込まれるなかで、トヨタに追いつくにはまだまだ時間がかかりそうです。

トヨタもEV用全固体電池の開発などに力を入れているので、トヨタが本気でEVに投資を始めれば、テスラが追いつく前に技術革新が起きて、テスラの先行者優位が一気に失われる可能性はかなり高いと考えています。

したがって、現時点でテスラへ投資するのは、非常にリスクの大きな賭けだと思います。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。