こんにちは、ハシオです。

今日は、証券コード6036:KeePer技研について分析したいと思います。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

企業情報

それでは、さっそく一緒に見ていきましょう!

下のテキストをクリックすると、詳細情報をみることができます。

カーコーティング会社。カーコーティング、洗車用ケミカル製品・洗車用機器の開発・製造・販売。カーコーティング&洗車の専門店「キーパーLABO」運営、技術認定店「キーパープロショップ」支援。キーパーコーティング施工技術(塗装を傷めず本来の艶を引き出し守り続ける)を研修会(カーコーティングトレーニング、全国10ヶ所、年間4万人研修)により技術資格者を検定、資格者在籍・キーパー施工店「キーパープロショップ」(6400店舗)を認定。自社では車の美装を提供するカーコーティング&洗車の「キーパーLABO」直営店(109店舗、2023年12月)を運営、主力サービスは「クリスタルキーパー」「ダイヤモンドキーパー」。その他、スマートフォン用コーティング(キャリアショップ)など車以外のコーティングも展開。2019年自動車ディーラーのVT ホールディングスと資本業務提携(2021年解消)。2020年キーパー選手権を開催。2022年新サービス「フレッシュキーパー」発売開始。主要取引先はENEOSトレーディング。

- ケミカル製品(ピュアキーパー、クリスタルキーパー、ダイヤモンドキーパー、ミネラルオフ、軽研磨・鏡面研磨・ヘッドライト研磨、クリーナー)

- カーコーティング&洗車の専門店「キーパーLABO」、カーコーティング技術認定店「キーパープロショップ」

- 洗車機械(手洗い洗車機、片持式手洗い洗車機、純水洗車)、道具(洗車道具、車内掃除道具、軽研磨・鏡面研磨・ヘッドライト研磨、除菌・抗菌・消臭具、スポンジ・ブラシ)

- トレーニングスクール(ピュアキーパー、クリスタルキーパー)

KeePer技研は前回紹介した中央自動車工業と同じく、カーコーティングの会社です。しかし、直接競合しているわけではなく、中央自動車工業の強みがコーティング剤の開発・製造であるのに対して、KeePer技研はサービスで勝負しています。自前の店舗である「キーパーLABO」を運営しているほか、ガソリンスタンドに併設されている「キーパープロショップ」の認定を行っています。

最初、キーパープロショップはフランチャイズなのかと思っていましたが、どうやら違うようです。KeePer技研が認定する「コーティング技術1級資格者」が在籍する店舗をキーパープロショップとして認定していますが、入会金やロイヤリティは徴収していません。

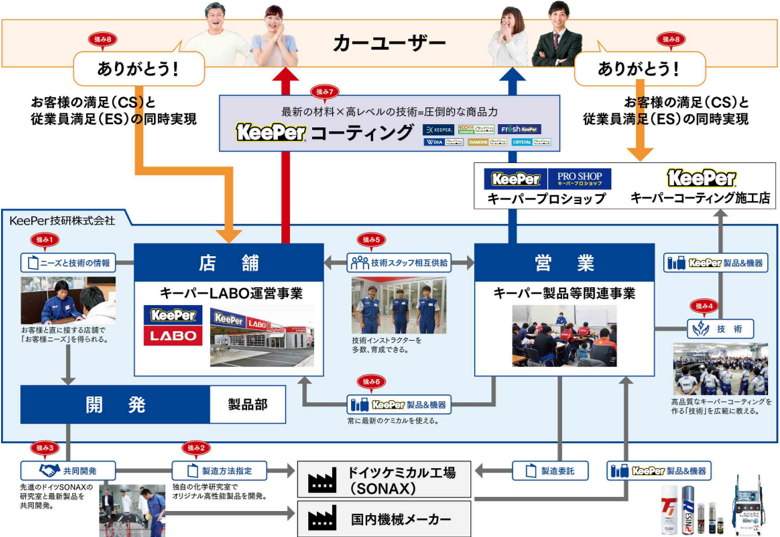

同社のビジネスモデルについて、中期経営計画でよりわかりやすい図を見つけました。

なるほど⁉キーパープロショップからは入会金やロイヤリティをとらない代わりに、同社の製品を売ったり、研修会に参加してもらって稼いでるんですね。それでも、コンビニなどと同じように、フランチャイズとして運営してもいいように思いますが、おそらく今は「キーパー」というサービスブランドの知名度を上げることを優先しているのでしょう。ドライバーからの認知度は高くなってきているようですが、車を運転しない私は初めて知る企業でしたし、まだまだ認知度アップが必要だと思われます。

売上高を分析

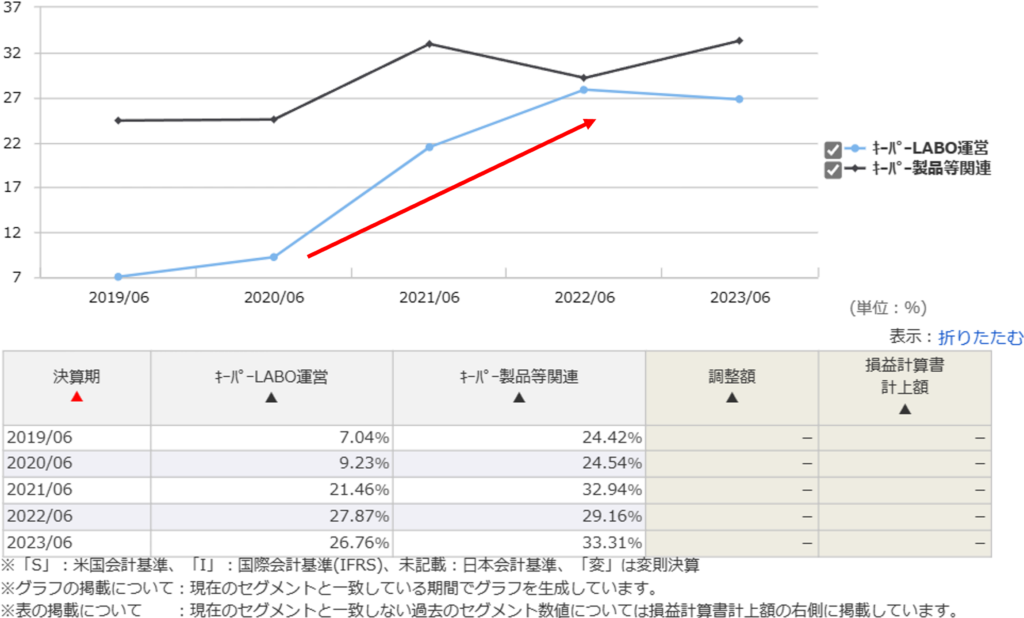

まずはセグメント構成に目を通してみましょう。

キーパーLABO運営事業とキーパー製品等関連事業がほぼ半々の売上構成ですね。

利益率はキーパー線品等関連事業の方が高いですが、キーパーLABOも利益率は26.76%もあるので、十分高い数値です。

先ほどの図を見ると、キーパー製品の品質や品揃えが充実することによりキーパーLABOが発展し、キーパーLABOの拡大によってキーパー製品がさらに売れるようになるというビジネスであることがわかります。両セグメント間でシナジー効果が発揮されていて素晴らしいと思います。

各セグメントについて、もう少し詳しく見てみましょう。

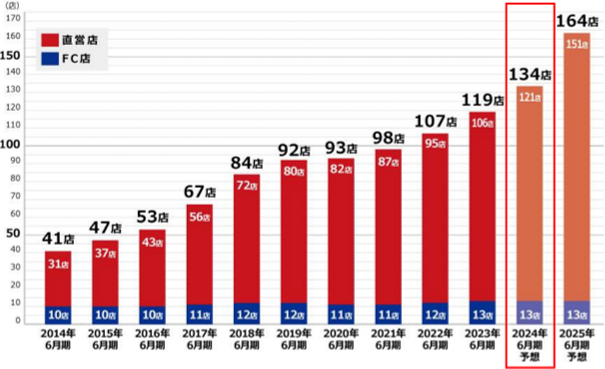

下の図は、同社の決算説明会と中期経営計画から抜粋したものです。

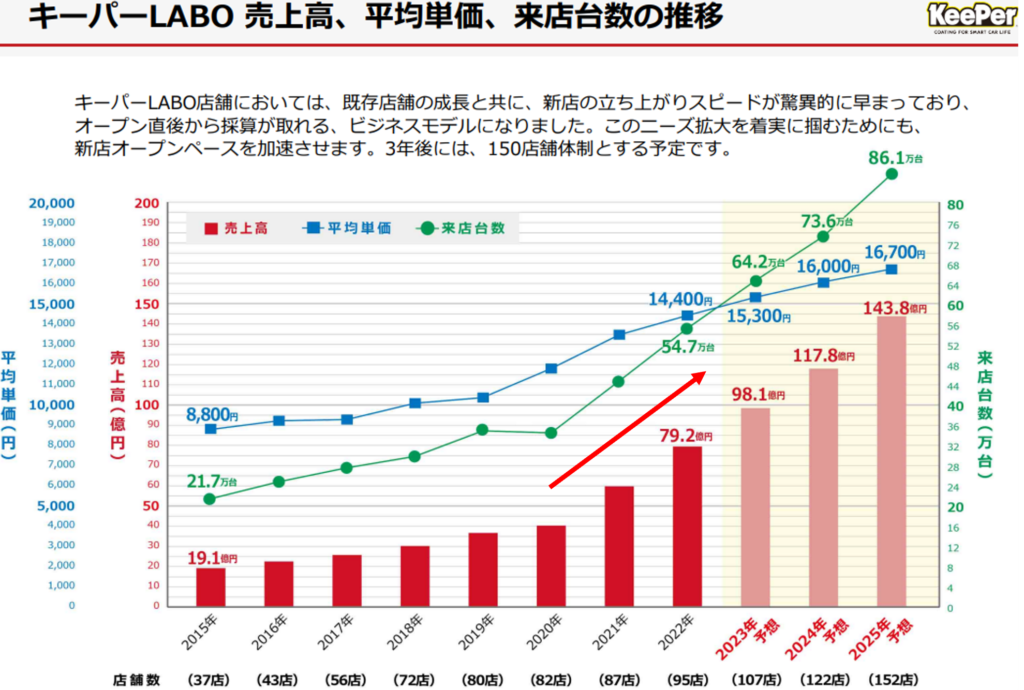

キーパーLABOは、毎年、順調に店舗数を拡大していることがわかりますね。2024年6月期予想では134店舗の見込みですが、同社の中期経営計画によると、マーケットポテンシャルは約480店舗を想定しているようなので、まだまだ拡大余地はありそうです。

同じく、同社の中期経営計画から、平均単価と来店台数の推移を確認します。

来店台数じたいは増加していますが、1店舗あたりの来店台数は2015年時点で約5,900台から2022年時点では約5,800台とほぼ横ばいです。近隣店舗同士でお客さんを食い合うことなく、かつ各店舗に過度な負担がかからないような絶妙な出店戦略ですね。

また、平均単価が増加傾向にあるのが素晴らしいですね。平均単価が上がっている理由としては、第一にキーパー製品が充実するようになったことが考えられます。また、直近の決算説明会資料によると、商品、洗車サービスでそれぞれ値上げを実施しています。値上げによって今後、来店台数がどう変化するかは読めませんが、コスト増を強気に価格転嫁する姿勢はプラス評価できると思います。

キーパー製品等関連事業についても見てみましょう。

アフターマーケット市場が売上構成の大半を占めていますが、新車マーケット市場も拡大していますね。トヨタモビリティ東京の新車販売店178店舗でKeePerの導入が決定したほか、スバル、ホンダ、三菱でも採用されています。

国内市場がまだまだ拡大余地はあるといっても、いずれは頭打ちになってしまいます。

海外展開は考えているのでしょうか?

2023年実績では、海外事業の売上高は3000万円程度です。マネックス証券の銘柄スカウターでも、海外売上高の情報はありません。しかし、海外展開を見据えた取組はしっかり始めているようです。

KeePer技研は企業ビジョンとして「日本に新しい洗車文化を。」を掲げていますが、日本と同様の洗車文化を海外でも構築できるかが同社が海外展開していく上での課題と言えそうですね。外国は車が傷だらけになっていても全然気にしないという人も多そうなので、なかなか難しそうですが、まずはレクサスなどの高級ブランド向けで試してみると良い気がします。

業績の推移を分析

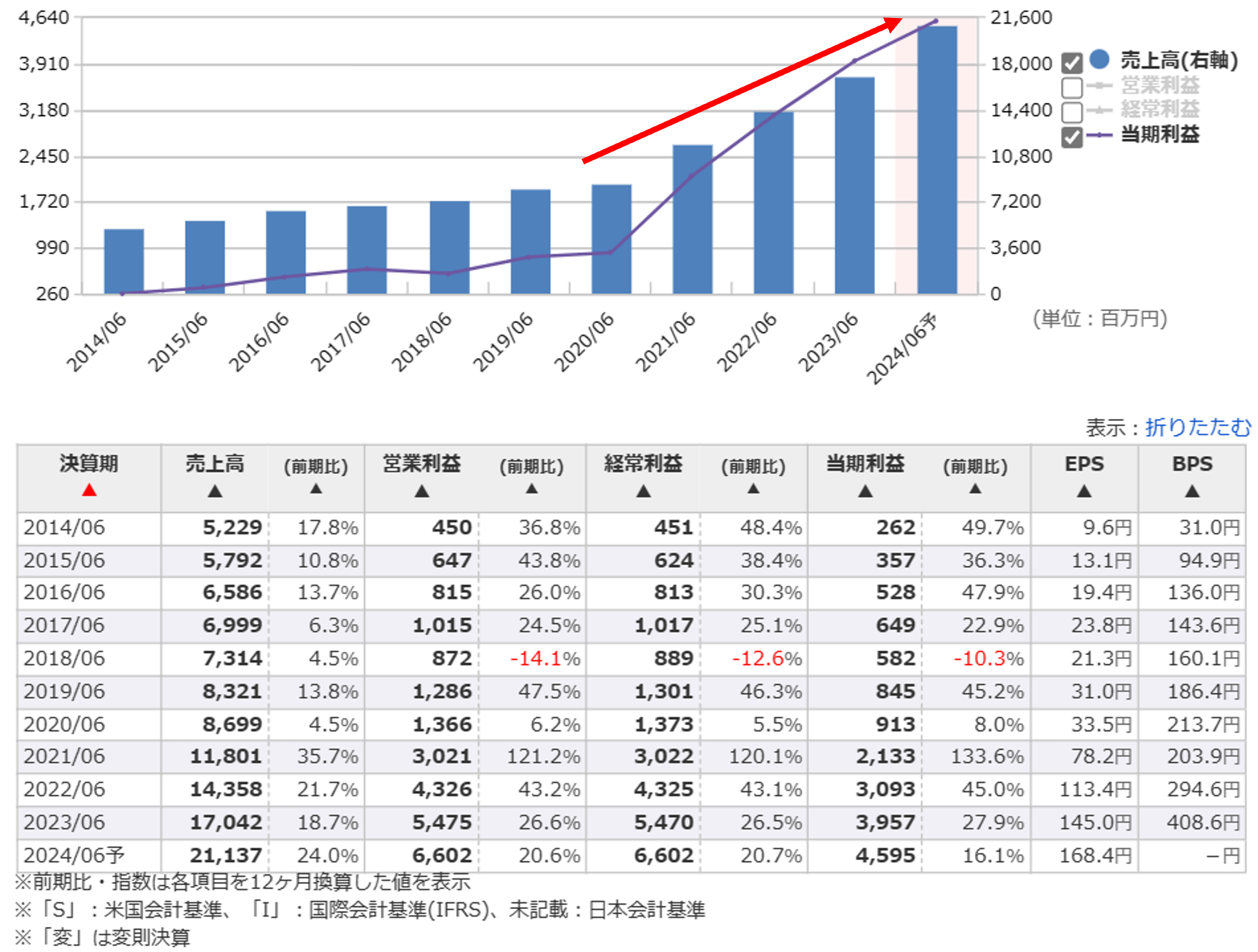

さて、次は業績推移を見てみましょう。

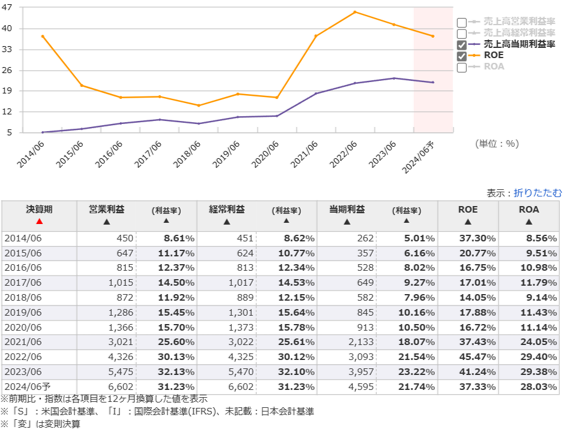

2021年6月期から利益、利益率が急上昇していますね。

2023年6月期のROEは、なんと41.24%もあります!!

急上昇の要因は、キーパーLABO事業とキーパー製品等関連事業、どちらにあるのでしょうか?

キーパーLABO事業の利益率が2021年6月期から一気に上昇しています。どうやら好調の理由は、キーパーLABO事業の貢献が大きいようです。

先ほどの中期経営計画の資料を見ると、やはりキーパーLABOの売上高が2020年を境に急角度で上がっています。来店台数の増加、平均単価の上昇が高収益体質に寄与していると考えられますね。

キャッシュフローの推移を分析

次に、キャッシュフローの推移等を確認します。

2020年6月期まではフリーCFが3回マイナスを記録しており投資期にいましたが、2021年6月期以降は営業CFが伸びているため、フリーCFを大きくプラスで維持できています。現時点では特に気になる点は見当たりません。

貸借対照表を分析

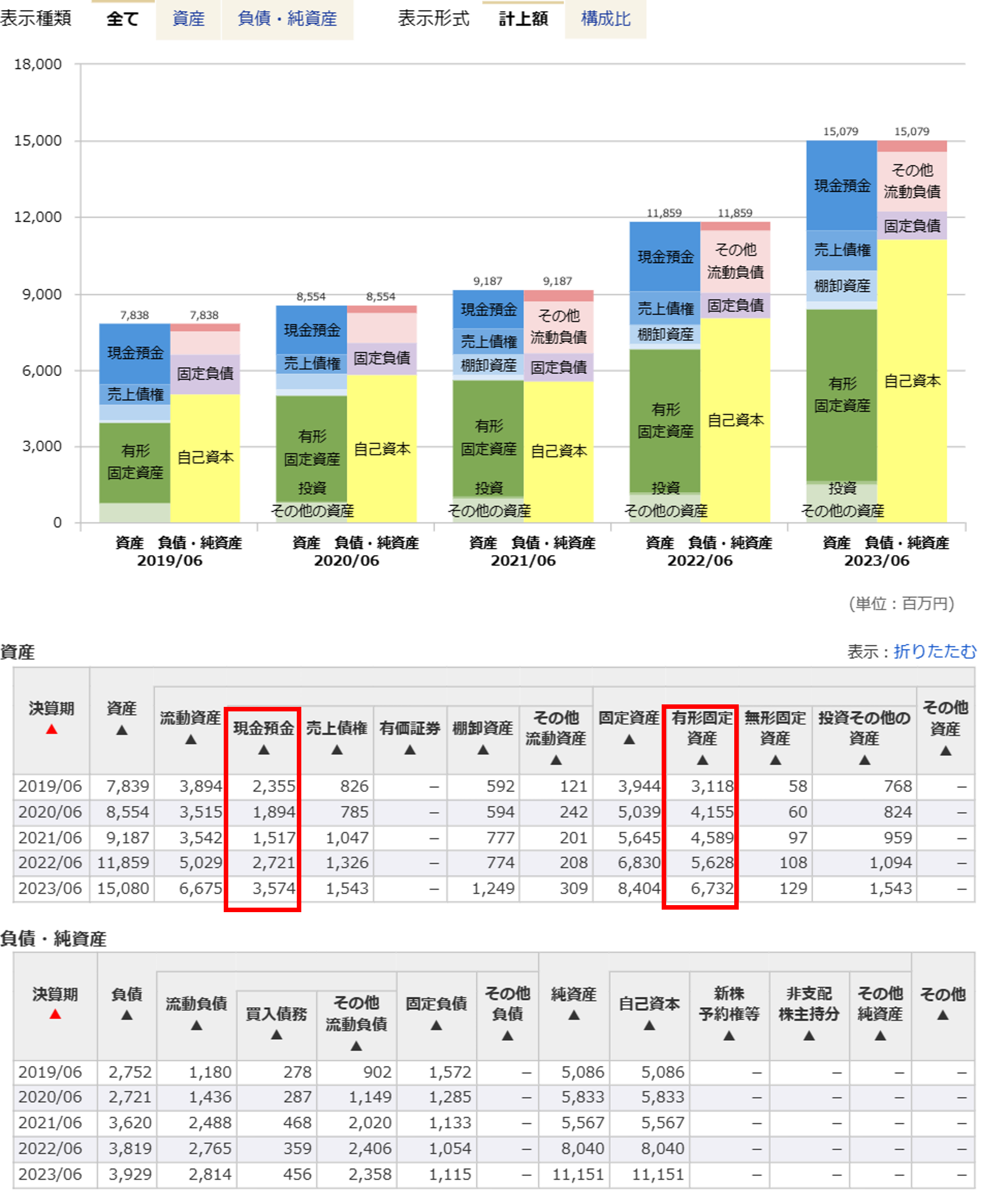

最後に、貸借対照表を確認します。

自己資本比率は毎年厚くなっているのが確認できます。2023年6月期は自己資本比率は約73.9%あります。一方、有利子負債はほとんどなく、安全性に問題はなさそうです。

ただし、気になるのは有形固定資産が多すぎる点です。資産に占める有形固定資産の割合は、2023年6月時点で約44.6%もあります。逆に、現金預金比率は、約23.7%しかありません。

製造業でもないのに、ここまで有形固定資産の割合が高すぎるのは不思議ですね。

一体、何に投資をしているのでしょうか?

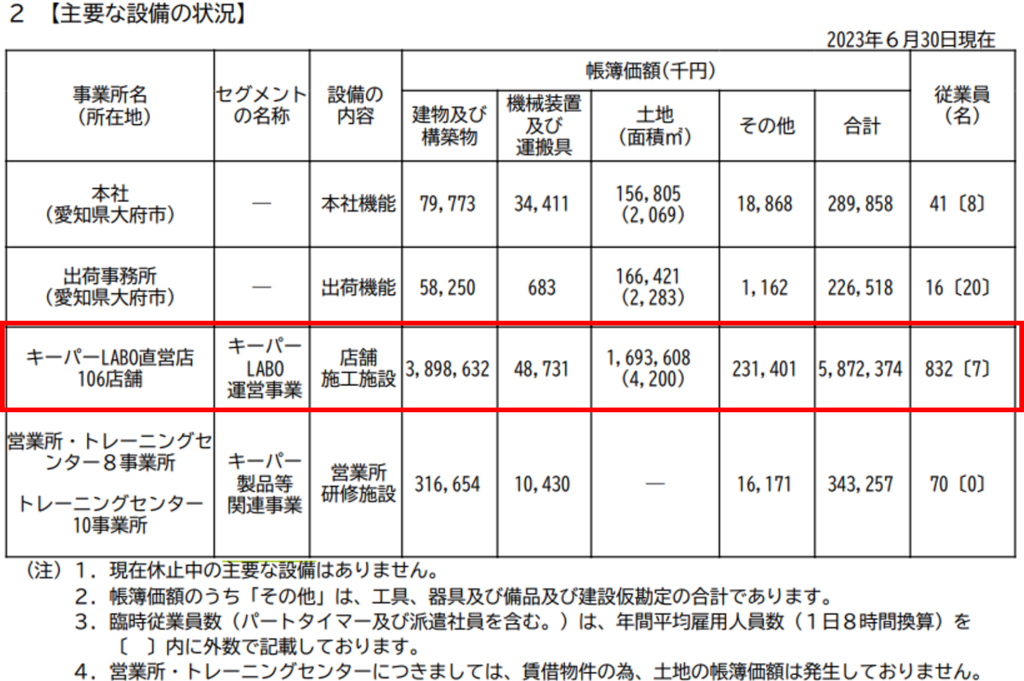

同社の直近の有価証券報告書で確認してみます。

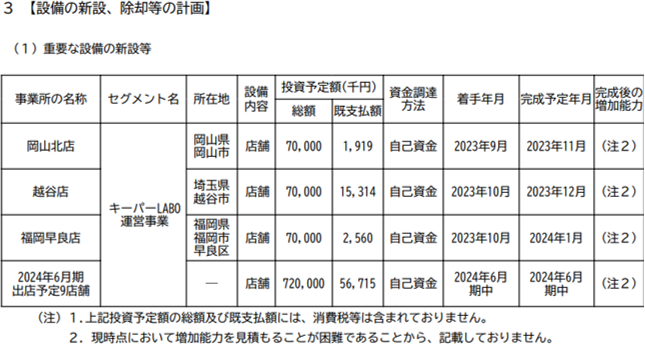

有形固定資産の大半を占めていたのは、キーパーLABO直営店でした。帳簿価額で約59億円もあります。同社の2023年6月期の有形固定資産は約67億円なので、約87%が直営店の土地建物等ということになります。おまけに、今後9億円も新たに投資予定があるようです。

…うーん、これは感心できないですね。

たしかに顧客のニーズを収集するためには、キーパープロショップだけでなく、直営店のキーパーLABOの存在は重要でしょう。

しかし、自前で土地や建物を購入するリスクを積極的に負う必要性はなく、ガソリンスタンドや販売店の敷地を借りてしまえばいいだけの話ではないでしょうか?

さらに引っかかるのが、有価証券報告書の「事業等のリスク」に記載されているこの記述。

「当社の直営店は原則として土地を購入せず、土地の有効活用を考える地主等から賃借しています。」

…いや、がっつり土地買ってるじゃん⁉

このような言行不一致は、ガバナンス上、非常に問題があるように感じます。取締役会でどのような意思決定手続きがなされているのか、とても気になります。

配当について

最後に、株主還元について確認しましょう。

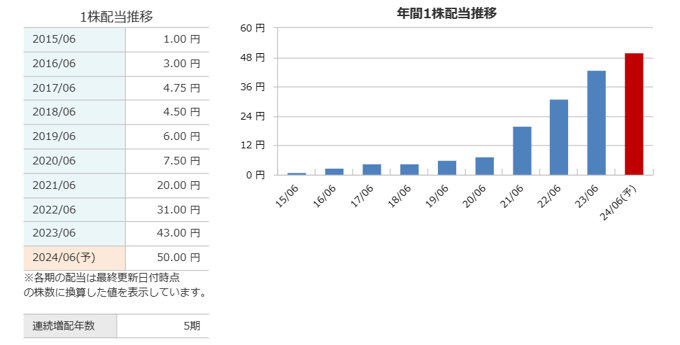

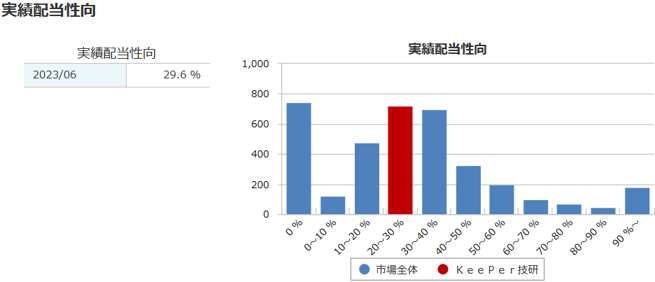

配当は5期連続で増配中で、配当性向は2023年6月期で29.6%です。

有価証券報告書などの配当方針を見ると、「中期的に配当性向30%を目標とする」という記載があるので、増収増益傾向が続く限り、配当も増えていきそうです。

決して配当性向は良いとは言えませんが、キャッシュフローを積極的に成長投資に回しているので、やむを得ないかなと思います。KeePer技研へ投資するなら、インカムゲインよりもキャピタルゲイン狙いの方が良さそうです。

【結論】KeePer技研は投資対象としてあり?なし?

総じて優良銘柄と言えそうです。

ビジネスモデルも素晴らしいし、利益率、成長性も申し分ありません。

何より、決算書の端々からビジネスに対する経営陣の熱い思いが伝わってきて、応援したくなる企業です。

唯一の懸念点は、貸借対照表分析で見えてきた資産効率やリスク管理の部分でしょう。急成長中の企業なので、どうしても攻めの経営方針になってしまいがちですが、好調のときこそ冷静に守りについても考えてほしいと思います。

KeePer技研の経営理念に共感できる方は、理念が暴走しないことを株主の立場から注視しつつ、将来性に賭けてみる価値はあるかと思います。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。