こんにちは、ハシオです。

今日は、証券コード3186:ネクステージについて分析したいと思います。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

指標的には良いスコアだったりするのですが、今この業界はビッグモーター事件で世間からの風当たりが強いです。

しかし、もしネクステージが優良企業であれば、むしろ今は絶好の投資機会かもしれません。

いろんな意味で期待しながら一緒に見ていきましょう!

企業情報

それでは、さっそく一緒に見ていきましょう!

下のテキストをクリックすると、詳細情報をみることができます。

名古屋基盤、中古車・外車ディーラーの大手。中古車販売(総合販売店「ネクステージ」、整備、保険代理店、買取併設・専門店)を主力に、外車・国産車の新車販売、保険代理店業務、車両整備を営む。拠点数は中古車販売店121、買取単独店49、新車ディーラー店23(2023年11月)。SUV・ミニバン・セダン・輸入車など店舗ごとに車種を絞った専門店方式や軽自動車・アラカルト店舗とした販売ブランドを展開。外車はアウディ・ボルボ・マセラティ・ジャガー・ランドローバー等のディーラー店舗を運営。市場シェア拡大のため拠点拡大を推進(北海道〜九州)。2015年体験型店舗「SUV LAND」をオープン。2016年初の輸入車正規ディーラー店をオープン、中古車輸出事業を終了。2018年アウディ正規販売店を買収。

- 中古車販売店「ネクステージ」(国産普通車取扱店、軽自動車取扱店、輸入車取扱店)

- 国産普通車専門店(SUV専門店「SUV LAND」、スバル車専門店、セダン・スポーツ車専門店、コンパクト専門店、軽自動車専門店)

- 輸入車専門店「UNIVERSE」、ディーラー店舗(ボルボ、マセラティ、ジャガー、ランドローバー、フォルクスワーゲン、アウディ、ビーワイディオート)

- 自動車買取専門店(買取り、査定、自動車出張買取)

- 整備(カー用品販売、保険、車検、メンテナンス整備、鈑金修理)

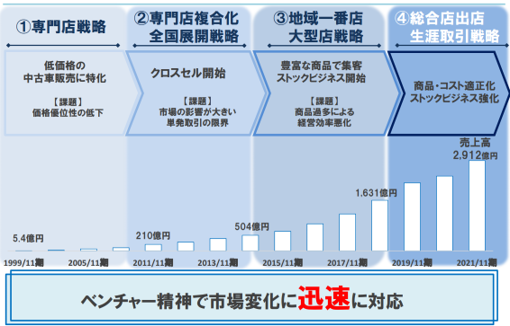

ネクステージは、中古車販売の大手企業で、全国に193店舗を有しています。中古車販売業者は商圏を特定の地域に絞っている中小のプレーヤーが多く、全国展開している企業は多くありません。

昔は、中古車販売店といえば、個人から買い取った車を別の個人へ販売するビジネスでした(類似のビジネスにブックオフなどが挙げられます)。しかし、中古車販売店のビジネスモデルを一変させたのは、前回紹介したユー・エス・エス(4732)などのオートオークションです。

以前のビジネスでは、中古車販売業者は、その店に買取に持ち込んでくれた人が乗っていた車種を売るしかなく、店頭に並べられる台数や車種は運次第でした。しかし、オートオークションにより、業者は自ら仕入れたい車を選択できるようになり、市場の規模やニーズを考えながら広範囲の地域に出店することが可能になりました。

ビジネスモデルの転換にいち早く注目し、全国展開、専門店複合化を仕掛けたのがネクステージです。

ネクステージは店舗数を急拡大しており、2013年11月期は全国に37店舗だったのに対して、2023年11月期は193店舗にまで増加しています。たった10年間で5倍というのは、かなりペースが早いですね。これだけペースが早いと、組織としての弊害も心配になってきますので、後で確認しましょう。

また、ネクステージは、SUV専門店「SUV LAND」や輸入車専門店「UNIVERSE」など、カテゴリー別に複数の専門店ブランドを展開しています。これにより、車種別の販売データの収集、消費者ニーズの分析が容易になり、車両本体の販売利益だけでなく、クロスセル営業(顧客が購入しようとしている商品に加えて、カーナビやセキュリティなど関連商品の購入を促すマーケティング手法)による利益の増加が見込めます。

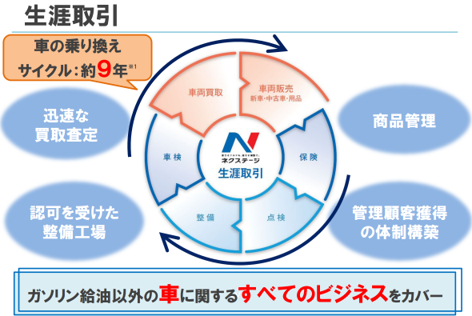

さらに最近は、生涯取引戦略を掲げて、総合店を出店しています。

生涯取引戦略とは、どのようなものでしょうか?

同社の中期経営計画より

ネクステージの中期経営計画によると、お客さんに車を売ってから、保険、点検、整備、車検まで対応し、最終的にその車を買い取るまでの一連のサイクルを全てカバーすることを目指しているようです。これらのサービスをワンストップで提供することにより、1拠点当たりの収益性を高めることができます。

では、なぜそのような戦略をとるようになったのでしょうか?

https://news.yahoo.co.jp/expert/articles/7f2b774bc3c5b72ed9e29c635253dfa526c696a5

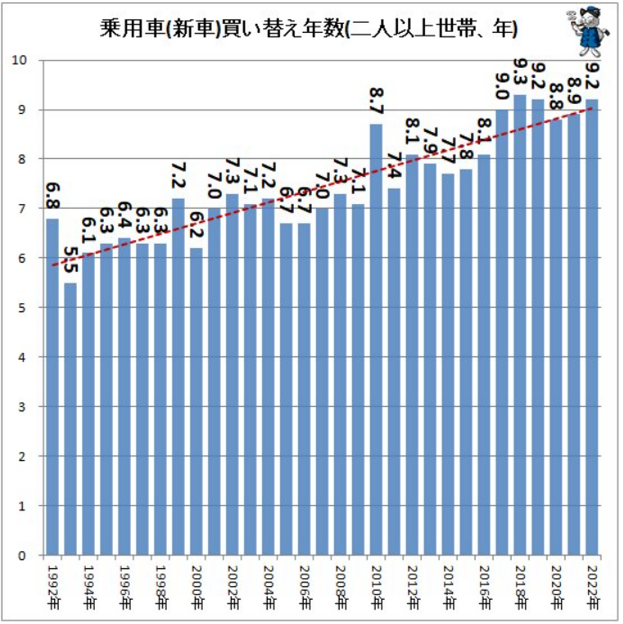

答えは、車の乗り換えサイクルの長期化です。

新車の買い替え年数は、1990年代は6年程度だったのに比べて、最近は9年程度にまで伸びています。車の耐久性が上がったことも理由の一つでしょうし、「一つのものを長く大切に使う」という社会の価値観の変化も要因として考えられるでしょう。

社会的、環境的な視点では歓迎すべき傾向かもしれませんが、中古車販売業者から見れば、従来の売り切りモデルでは9年に一度しか売れなくなってしまうのですから、由々しき事態です。

そこで、アフターサービスでも稼ぎつつ、9年後の乗り換えのタイミングでもお客さんを逃がさないようにしようという作戦に舵を切っていったのです。

さて、ここまでネクステージのビジネスモデルを見てきましたが、やはり懸念点はビッグモーター社の不祥事の影響でしょう。

2022年、当時の中古車販売業界トップのビッグモーターで、ゴルフボールを靴下の中に入れて振り回し、破損していない箇所を故意に傷つけて保険料を高く請求するなどの組織ぐるみの不正行為を日常的に行っていたことが発覚しました。また、経営陣によるパワハラが横行していたことが不正行為の背景にあったことが判明しており、店舗周辺の公道の街路樹に除草剤をまき散らて枯らせてしまったり、LINEに「死刑死刑死刑…」と常軌を逸したメッセージを送りつけていたなどのニュースは世間に大きな衝撃を与えました。

業界トップ企業がこのような行為をしていたとなると、当然、同業他社にも疑惑の目が行きます。ネクステージは、他社に先駆けて社内調査を実施して「不正は確認されなかった」と発表しますが、結局その後、タイヤをわざとパンクさせたり、客の代わりに勝手に契約書の代理承認を行うなどの不正が発覚し、浜脇浩次社長が辞任するという事態になりました。辞任した浜脇前社長は、なんとビッグモーター出身で、ネット上でも「社名が違うだけで、企業風土はビッグモーターと同じ」などの書き込みも見受けられます。

ROEなどの指標が良かったため少しだけ期待していましたが、残念な結果でした。

ビッグモーターとネクステージを庇うつもりは一切ありませんが、結局、中古車販売業界は競争が激しすぎて、「ルールを守っていては生き残れない」世界だったということでしょう。

そもそも、中古車販売業界は一昔前まで「情報の非対称性」を利用して稼いでいた業界です。要は、消費者が相場の値段を知らないのをいいことに、安く買い取って高く売りつけていたわけです。ところが、インターネットの普及によって簡単に他店の値段と比較できるようになってしまい、従来のぬるいやり方が通用しなくなってしまったのです。

このような業界に属する企業は、一時的に競争優位を築いているように見えても、すぐに同業他社に模倣され、価格勝負の消耗戦になってしまいます。なので、賢明な長期投資家は、いわゆる「レッドオーシャン」の土俵で戦う企業には決して投資しないのです。

業績の推移を分析

もう結論は出てしまいましたが、せっかくなので、最後まで分析したいと思います。

まずは、業績の推移を確認します。

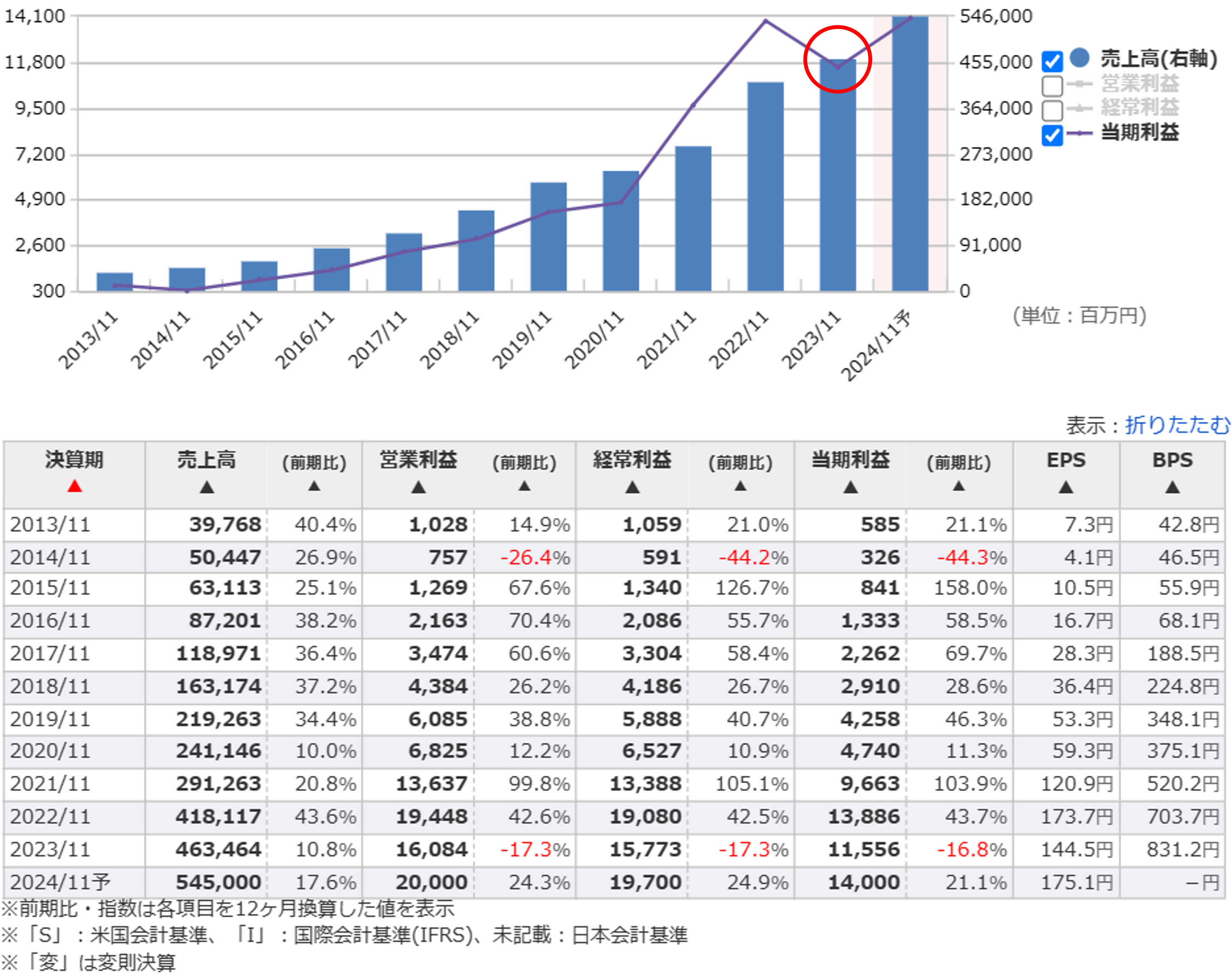

売上高、利益ともに大きく上昇していますね。

上場したばかりの2013年11月期は売上高約400億円、当期利益約6億円にすぎなかったのに、わずか10年で売上高は10倍以上、当期利益は20倍以上になっています。

間違いなく、グロース株ですね。

気になるのは、直近の2023年11月期は、売上高は伸びているのに対して、利益は減益となっています。原因は、やはりビッグモーター事件の影響でしょうか?詳しく分析してみましょう。

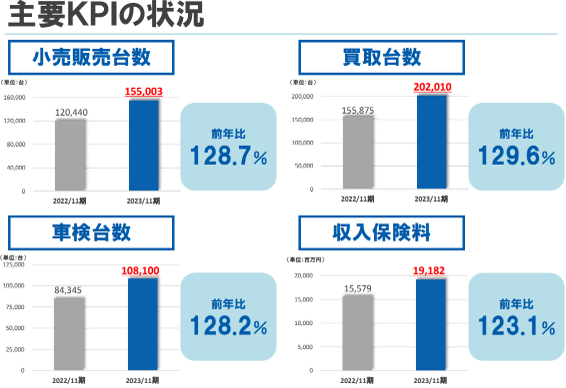

ネクステージの2023年11月期の決算説明会資料を確認したところ、同社が主要KPIとして重視している小売販売台数、買取台数、車検台数、収入保険料はいずれも前年比で大きく伸びています。

ただし、「台数」という絶対数量ばかり追うと、どうしても価格競争に陥ってしまうので、これをKPIとして掲げるのはいかがなものかと思います。唯一評価できる指標が収入保険料ですが、その目標を達成するために不正を行っていたという事実を鑑みれば、まずは重視するKPIの見直しから着手した方が良さそうです。

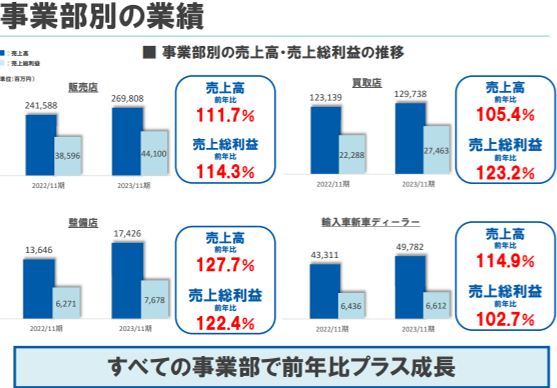

事業部別にみても、いずれの部門も売上高、売上総利益ともにプラス成長です。にもかかわらず減益に陥ったということは、コストの増加が原因でしょう。

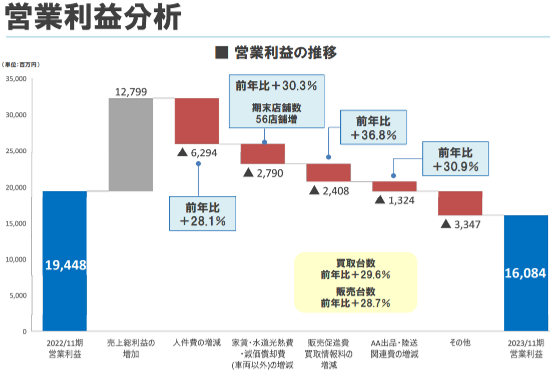

引き続き、ネクステージの決算説明会資料からデータを拝借しています。

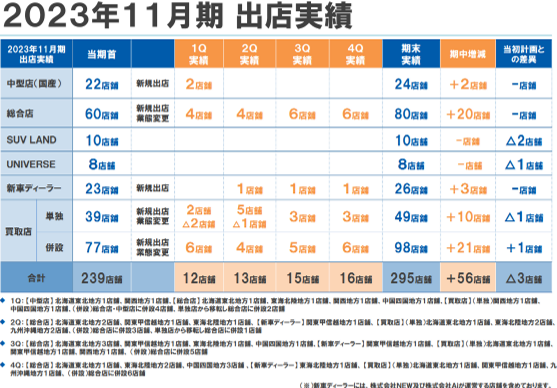

昨年度と比較して、人件費、家賃・水道光熱費、販売促進費などが上昇しています。理由として考えられるのは、新規出店の影響でしょう。同社は、2023年11月期は56店舗も新規出店しています。しかし、新規出店によるコスト増加分に見合った売上を確保できなかったということになります。

これが、規模ばかり追求することのリスクですね。

売上高が成長を続けているのでビッグモーターの不祥事の影響が決定的な減益要因とは断言できませんが、売上高成長率が平均して年20%を超えるネクステージにとって、2023年11月期の売上高成長率10.8%という数字はかなりの急ブレーキになっており、影響が全くなかったとは言いきれないでしょう。

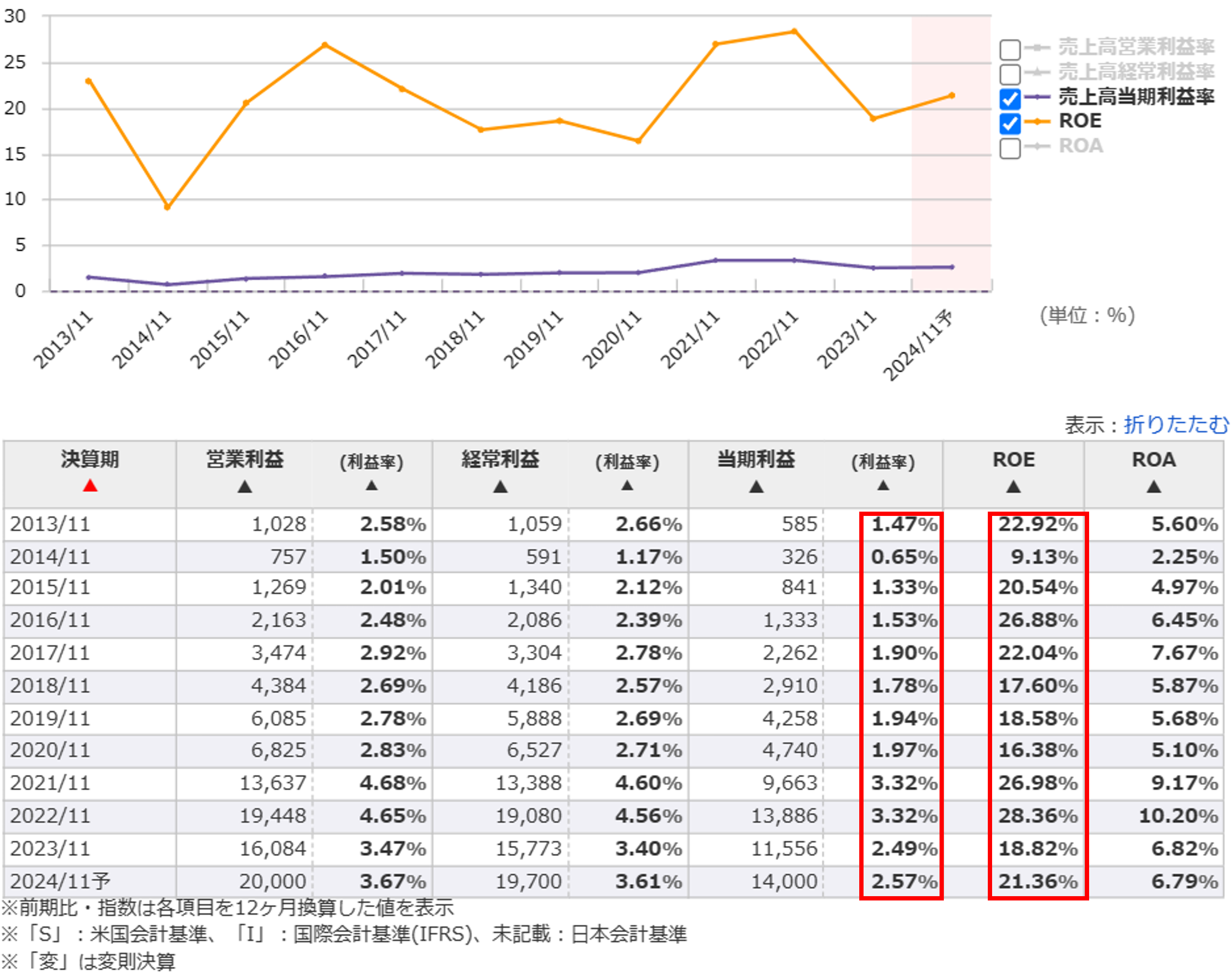

ROEを見ていきましょう。

ROEは継続的に15%を上回っていて素晴らしいです。冒頭で「指標的には良いスコア」と書きましたが、私はこのROEの数字を見て調べてみようと思った次第です。

しかし、当期利益率は低いですね。3%もありません。ということは、総資産回転率が高いか、財務レバレッジをかけているかのどちらか(又は両方)ですね。なお、ROEは当期利益率×総資産回転率×財務レバレッジで求めることができます。財務分析をこれから勉強したい方は、割と基本的な知識ですので、ぜひ覚えておいてください。

ちなみに、経営指標について専門的に学びたい方は、この本がオススメです。

![企業価値向上のための 経営指標大全 [ 大津 広一 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/3547/9784478113547_1_2.jpg?_ex=128x128)

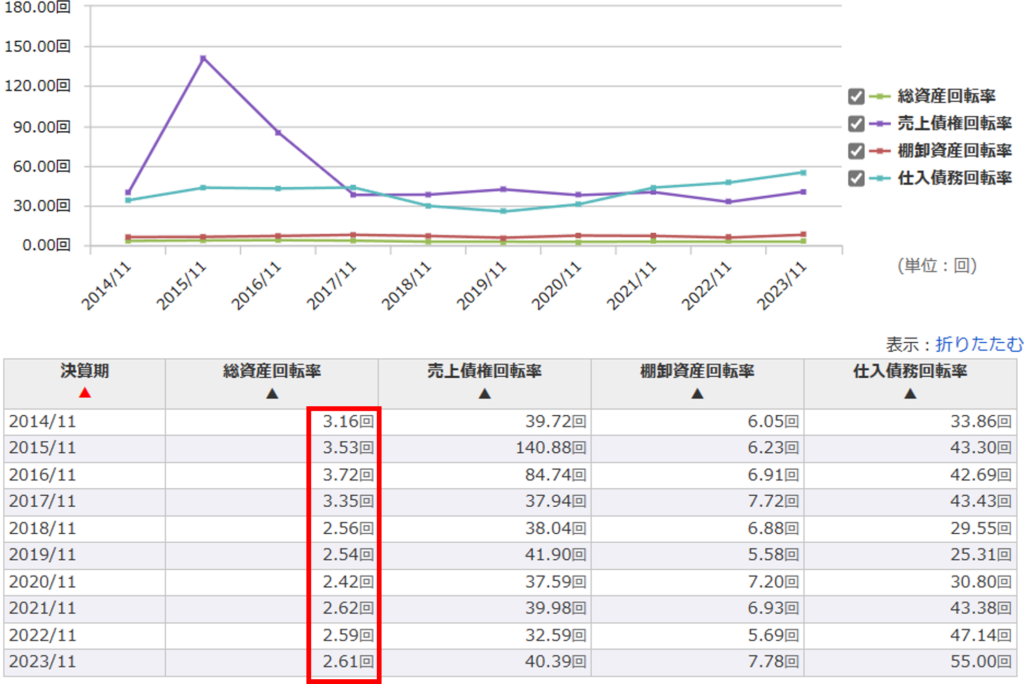

回転率を見ていきます。

総資産回転率は良いですね。利益率が低い代わりに、在庫を早く掃いているようです。オペレーションがしっかり構築されていることがうかがえます。

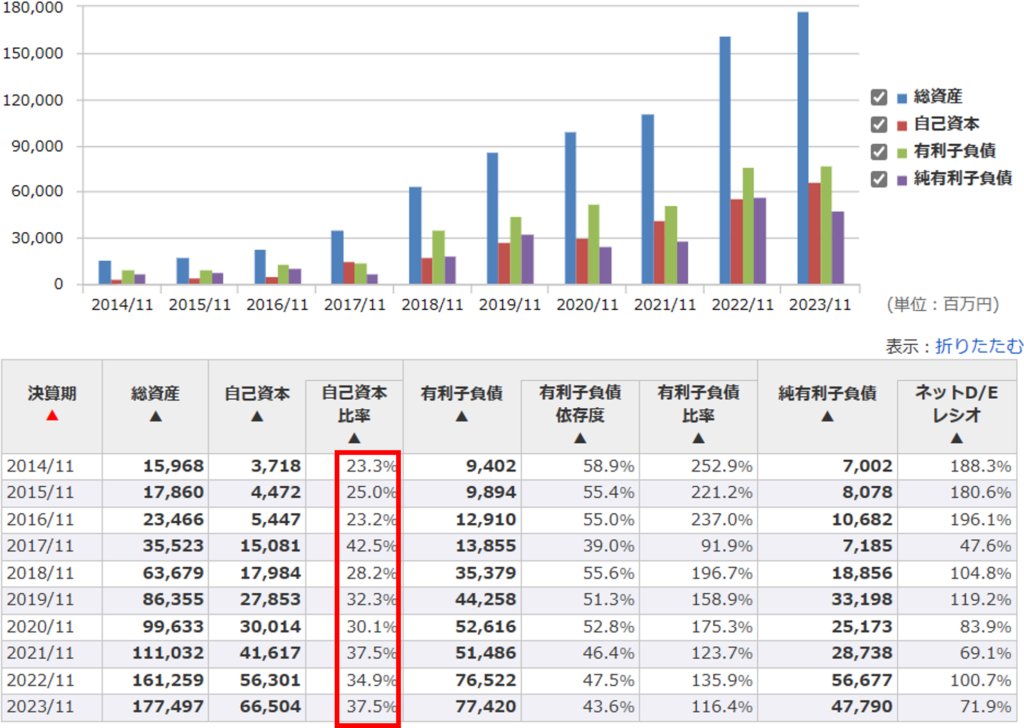

財務レバレッジも高いようです。財務レバレッジは自己資本比率の逆数で求められますから、2023年11月期の自己資本比率は37.5%なので、財務レバレッジは2.67です。財務レバレッジを利かせると、業績が良いときはROEを引き上げることができますが、業績が悪化すると借入金を返済できなくなるリスクもあります。

ネクステージに関していえば、今後も現在と同様のペースで出店を続けるつもりならば、現在の手元資金だけで賄えるはずはなく、大規模な資金調達が必要となります。その資金を全て長期借入金で調達しようとすると、財務安全性に懸念が生じるため、同社へ投資を検討している方は財務政策を注視した方が良いでしょう。

いつもはマネックス証券の銘柄スカウターのデータを使用させていただいているのですが、今回は財務安全性について慎重に分析する必要がありそうなので、サボらずに有価証券報告書のデータをちゃんと確認しました。

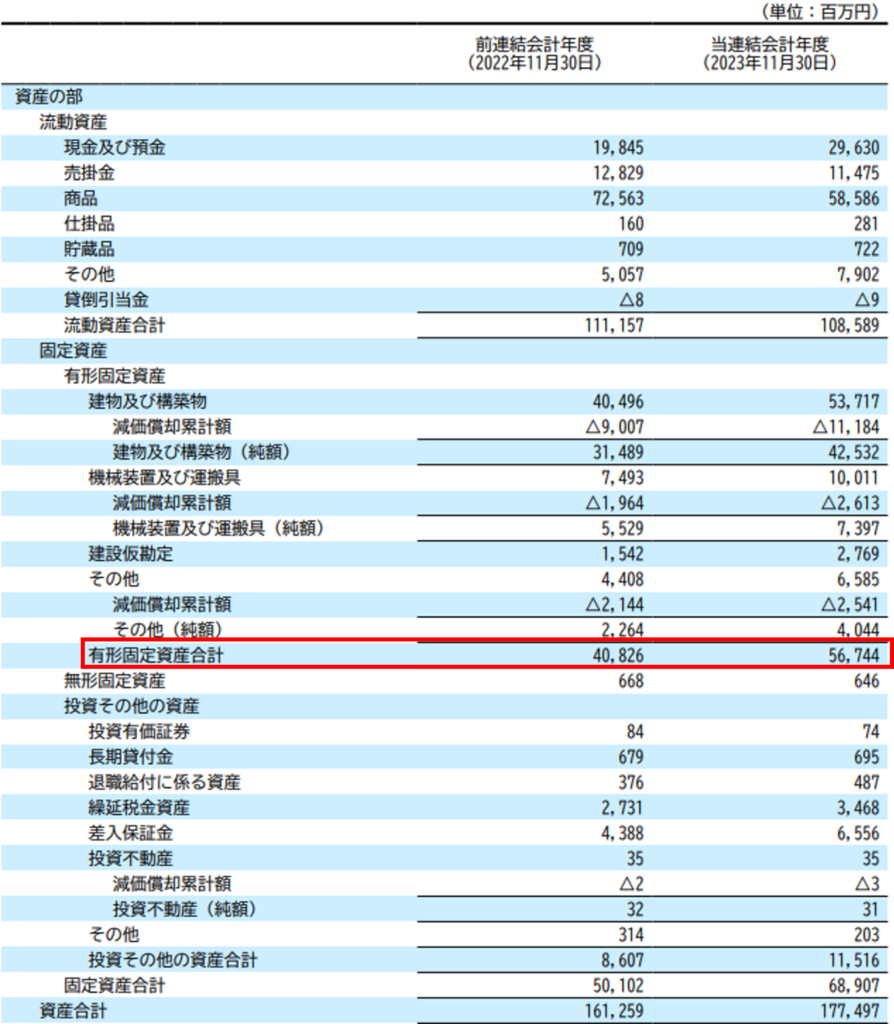

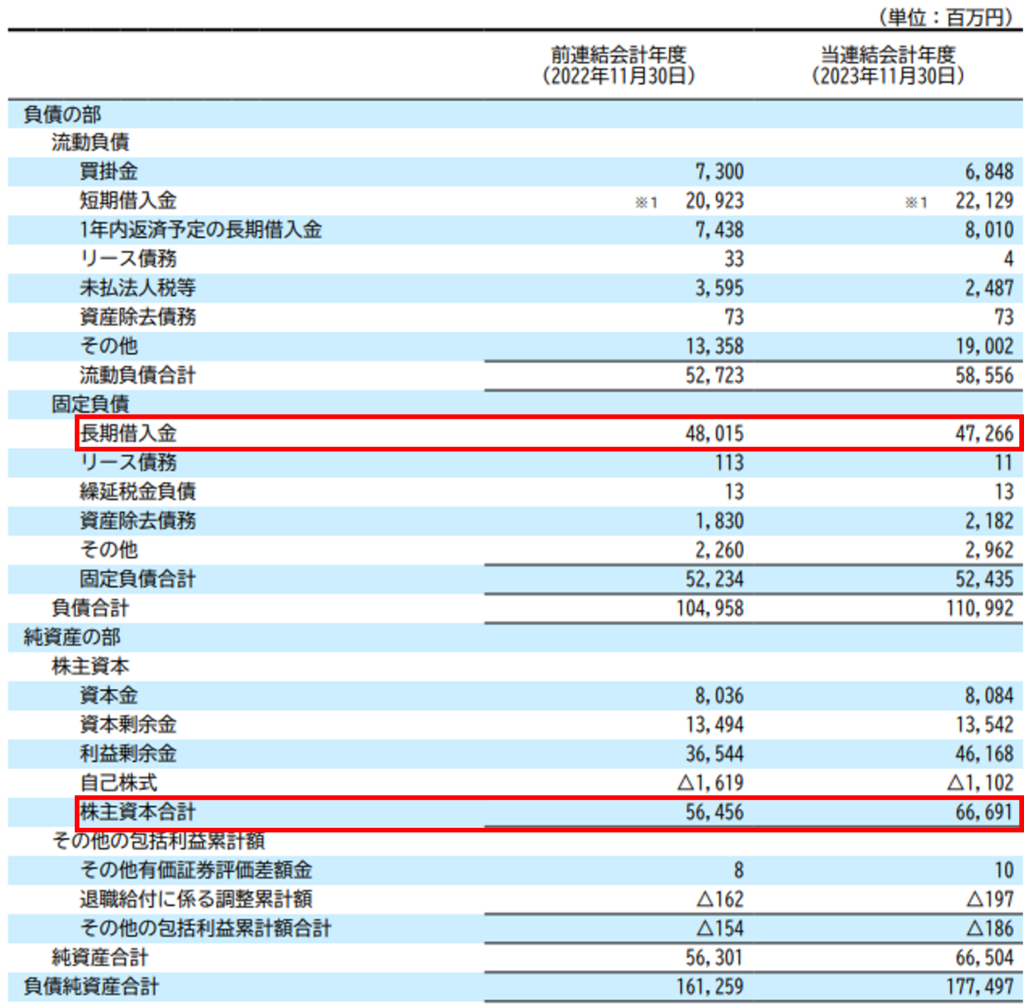

資産の部と負債・純資産の部を横に並べて見てみると………ん⁉

有形固定資産が前年度より約160億円も増加していますね。

同社は2023年11月期に56店舗も新規出店しているので、有形固定資産が増加していることじたいには違和感はありません。

しかし、長期借入金は前年度より微減していますね。株主資本は、利益剰余金が増加した分、約100億円増加しています。しかし、有形固定資産の増加分をカバーするには、あと60億円足りません。

一体、残りはどこから調達したのでしょうか?

キャッシュ・フロー計算書でも確認してみましょう。

キャッシュフローの推移を分析

キャッシュ・フロー計算書についても、今回はマネックス証券の銘柄スカウターではなく、有価証券報告書のデータで分析します。

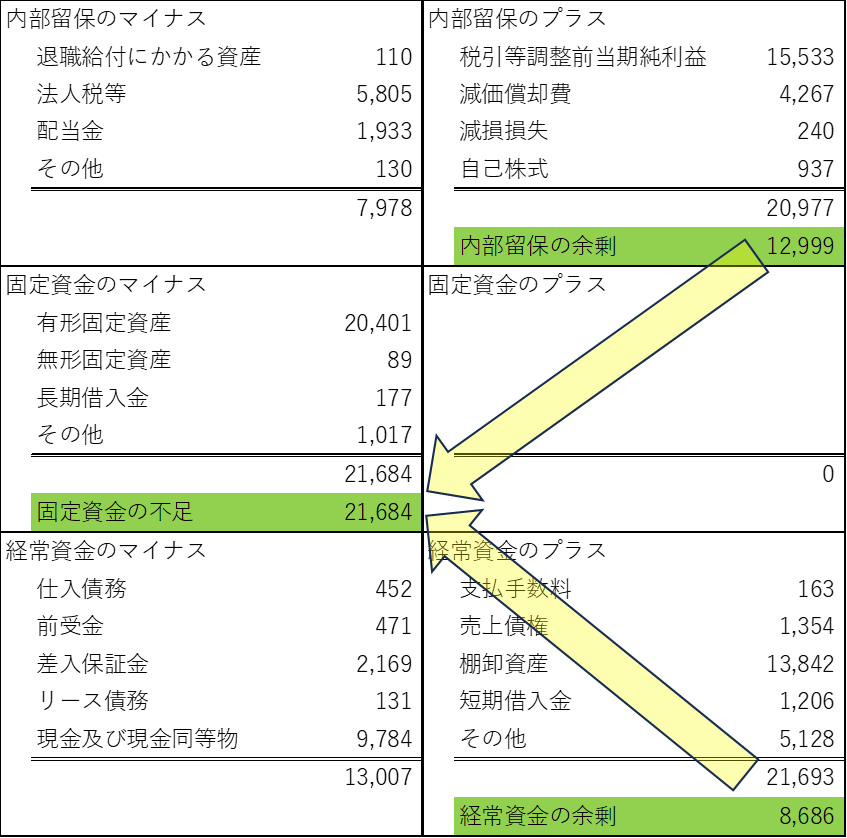

と言っても、私はキャッシュ・フロー計算書のひな型が好きではないので、いつも以下のとおり資金運用表に組み替えています。

資金運用表は、財務3表(損益計算書、貸借対照表、キャッシュ・フロー計算書)と異なり、会計基準で定められた作成基準はないので、人によって用語の定義や考え方が多少違うかもしれません。

ここでは、キャッシュ・フロー計算書を内部留保、固定資金、経常資金に関する科目ごとに整理し直したとだけ理解していただければ十分です。

さて、ここで覚えておいていただきたいのは、財務体質が健全な企業は、内部留保→固定資金→経常資金の順にキャッシュが流れるということです。

経常資金から固定資金へお金が流れるというのは、例えるなら、サラ金で住宅ローンを返済しているようなものです。いわゆる「自転車操業」というやつです。

さて、2023年11月期のネクステージの資金の流れですが………経常資金から固定資金への逆流が起きてしまっていますね。棚卸資産の減少が約138億円あるので、商品を売って獲得したキャッシュを新規出店の費用に充ててしまったということでしょう。

配当について

他の企業の回でも毎回チェックしているので、一応は株主還元の状況についても確認しておきます。

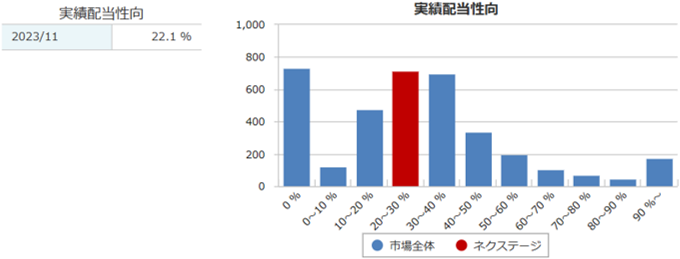

実績配当性向は22.1%と高くはないですが、利益成長に合わせて7期連続増配中です。

しかし、来期以降も新規出店を継続する予定のようなので、利益が伸びているからといって今後も増配が続くかはわかりません。

というか、配当なんて出している場合ではないだろう、というのが私の意見です。

【結論】ネクステージは投資対象としてあり?なし?

ネクステージが、リスクを恐れず積極的に投資することによって、急成長を遂げていることがわかりました。従来の売り切り型のビジネスモデルから生涯取引戦略への転換も合理的です。

グロース株投資を得意とする方には、狙い目の銘柄かもしれません。

でも、私のように、安定成長を好む投資家にとっては、リスクが高い銘柄ですね。ROEが非常に高く、PERもそこそこの水準です。指標だけ見ると、飛びつきたくなるかもしれません。

しかし、目に見える数字だけではなく、その裏に隠された成長シナリオやリスクを読み解いていくのが投資の醍醐味です。

同社の「攻め」の経営方針をどう評価するかは人それぞれです。

私は、中古車業界の銘柄なら、ネクステージよりも、前回紹介したオートオークションを手掛けるユー・エス・エス(4732)の方に投資魅力を感じました。

皆さんは、いかがでしょうか?

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。