こんにちは、ハシオです。

今日は、証券コード4732:ユー・エス・エスについて分析したいと思います。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

企業情報

それでは、さっそく一緒に見ていきましょう!

下のテキストをクリックすると、詳細情報をみることができます。

中古車オークション運営会社。中古自動車取扱事業者を会員とする現車オークションサービス「USSオートオークション」を営む。インターネット・衛星TV端末によるオートオークション接続サービスを提供。中古自動車オークションの日本最大手(国内シェア約40%)。現車オークション「USSオートオークション」は全国19会場(最大会場は3000人以上が参加、20秒に1台で取引成立)で週1回開催、会員数5万社、出品台数300万台、成約台数180万台。衛星TVオークション「USS JAPAN」は衛星専用端末機による参加。インターネットオークション「CIS情報サービス」は現車オークション会場以外の場所からのネット参加、現車オークションに出品された車両情報提供を担う。その他、買取販売事業(中古車買取チェーン「ラビット」運営、約170店舗)、環境関連事業(資源リサイクル、プラントリサイクル)を営む。2015年ジャパンバイクオークションを子会社化。2017年同業のジェイ・エー・エー(近畿最大シェア)を子会社化(2018年完全子会社化)。2022年Global Mobility Service社と資本業務提携(新たなオートローン提供)。

- 中古車オークション(現車オークション「USSオートオークション」会場運営)

- 衛星TVオークション「USS JAPAN」(セリ参加/衛星TV専用端末機、指値入札・直接応札)

- インターネットオークション「CIS情報サービス」(リアルタイムなセリ参加「インターネットライブ」、車両下見情報、過去の相場情報、出品・落札車両の管理機能)

- 中古自動車(買取販売・チェーン店舗「ラビット」、事故現状車買取・販売)

- 環境関連(資源リサイクル、廃自動車リサイクル/廃車・小型家電、プラントリサイクル/解体工事)

売上高を分析

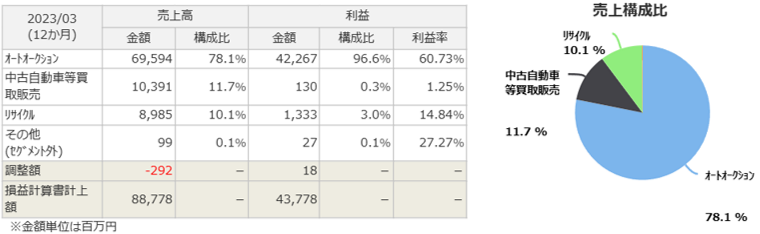

ユー・エス・エスは、オートオークション事業、中古自動車等買取販売事業、リサイクル事業の3つの事業を持っていますが、メインはオートオークション事業で、売上の80%弱、利益のほぼすべてをたたき出しています。なお、オークションと言っても、参加者は一般消費者ではなく、会員として認められた事業者のみで、BtoBの取引です。

国内シェアは40%もあるんですね。利益率はなんと60%を超えています⁉

中古車買取チェーンの「ラビット」の方は、テレビCMで名前を聞いたことがあるので知っていましたが、こちらはほとんど利益に貢献していません。「だったら売却してしまえばいいのに…」と考えてしまいがちですが、そう単純ではなさそうです。

ラビットの大半はフランチャイズで、加盟店が買い取った車をオークションに出品してくれるので、直接在庫を抱えることなく、オークション出品台数を維持できるのです。したがって、ラビットはオートオークション事業を裏で支える重要なビジネスなのです。

オートオークション市場は、2008年に発生したリーマンショックを境に大きく縮小しています。

あれから15年も経過していますが、市場規模は全く回復していません。それほど大きなインパクトがある出来事だったのですね…

しかし、そのような市場環境の中でも、ユー・エス・エスは市場シェア拡大により業績を拡大させています。市場シェアは40.8%で、2位から7位までの合計シェアの33.5%よりも大きなシェアを維持しています。オートオークションには広い土地を確保する必要があり、有力なプレーヤーの数は限られてくるので、将来的には何社かに統合が進むと思われます。

オートオークション事業は、手数料で稼ぐビジネスモデルです。

手数料には、「出品手数料」、「成約手数料」、「落札手数料」があります。また、インターネットオークションや衛星TVオークションも実施していて、会場にいなくてもオークションに参加できる仕組みになっているようです。CIS会員や衛星TV会員の落札手数料は高く設定されているらしく、彼らが落札する「外部落札比率」が高まると、さらに手数料を稼ぐことができます。

会員からするとボッタクリに思えますが、投資家目線では、手数料で稼ぐというのはなかなかおいしいビジネスです。

業績の推移を分析

さて、次は業績推移を見てみましょう。

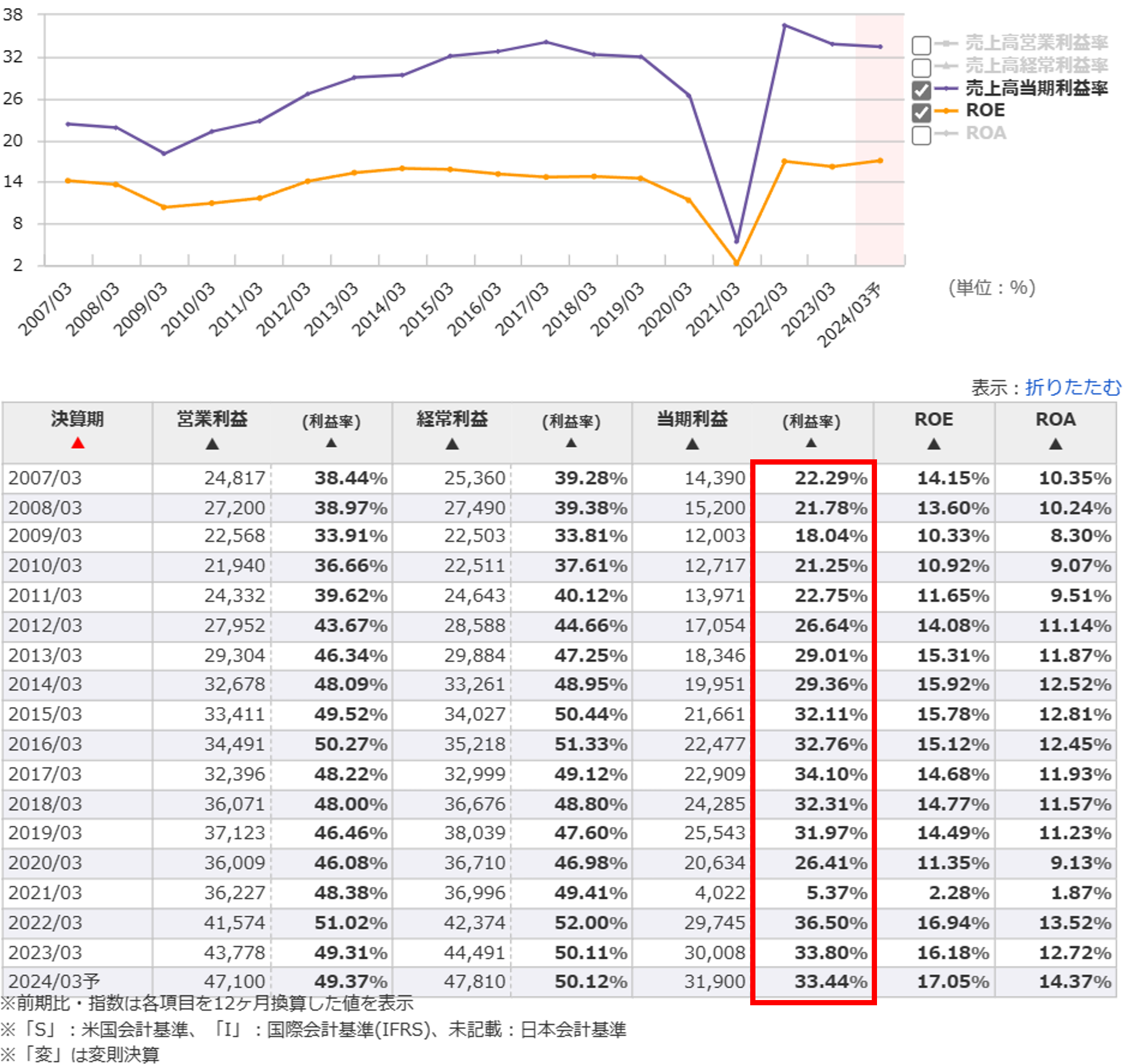

2023年3月期は過去最高益を更新しています。当期利益率は30%台と非常に高いです。ROEも15%以上あり、素晴らしいですね。やはり、手数料で稼ぐビジネスモデルは高収益になりやすいです。

しかし、2021年3月期だけ、大きく凹んでいますね。売上高、営業利益、経常利益は例年と比べて大きな変化はないので、特別損失が発生した可能性があります。

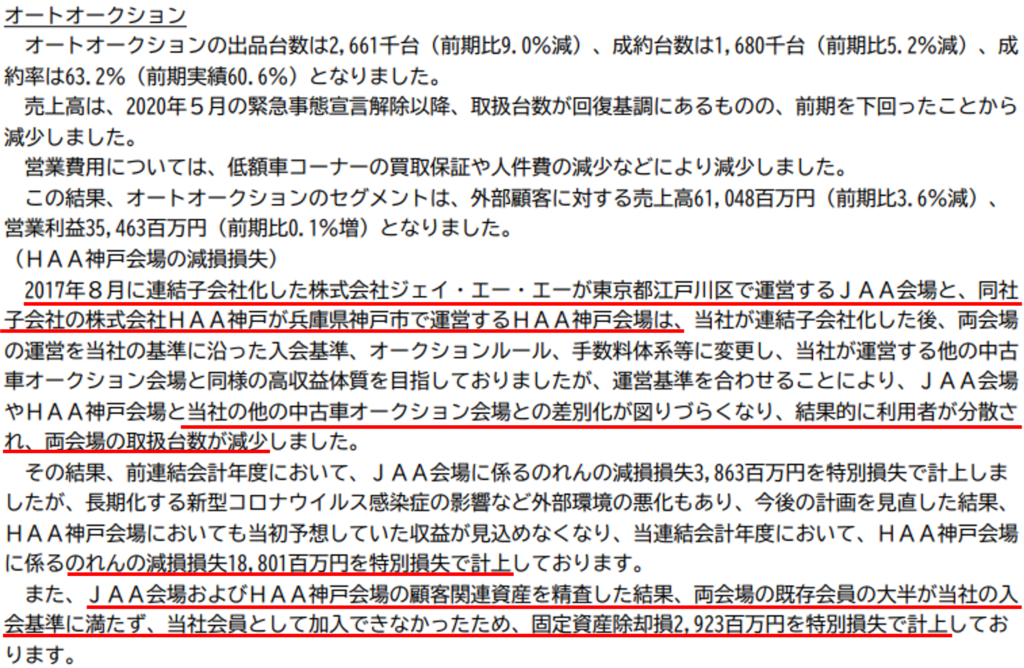

2021年3月期の有価証券報告書を確認したところ、上記の記述を見つけました。やはり、特別損失を計上していましたね。

市場シェアの拡大を狙って同業他社を買収したところ、自社会場との差別化が図れずに期待していた利益が上げられなくなった、さらに同社の会員が自社の基準と合わず、新規顧客をあまり取り込めなかったことが原因のようです。

…正直、この程度のことも考慮せずに買収したのかと呆れてしまいました。

企業買収の最大のリスクは、まさに「のれんの減損」です。

M&Aを繰り返して成長する企業は、買収先の事業運営がうまくいかなくても、数年はのれんが膨れ上がったまま、やり過ごすことができます。しかし、二進も三進もいかなくなったとき、突然巨大な減損を計上して投資家を驚かせます。買収型企業はこのように脳卒中や心筋梗塞のような突然死のリスクがあるため、ハシオは投資対象として好みません。

ユー・エス・エスは中古車オークションで市場シェア40%も握っているので、今回の反省を活かし、今後は企業買収によって更なるシェア拡大や新規事業への参入するのはやめてもらいたいと思います。

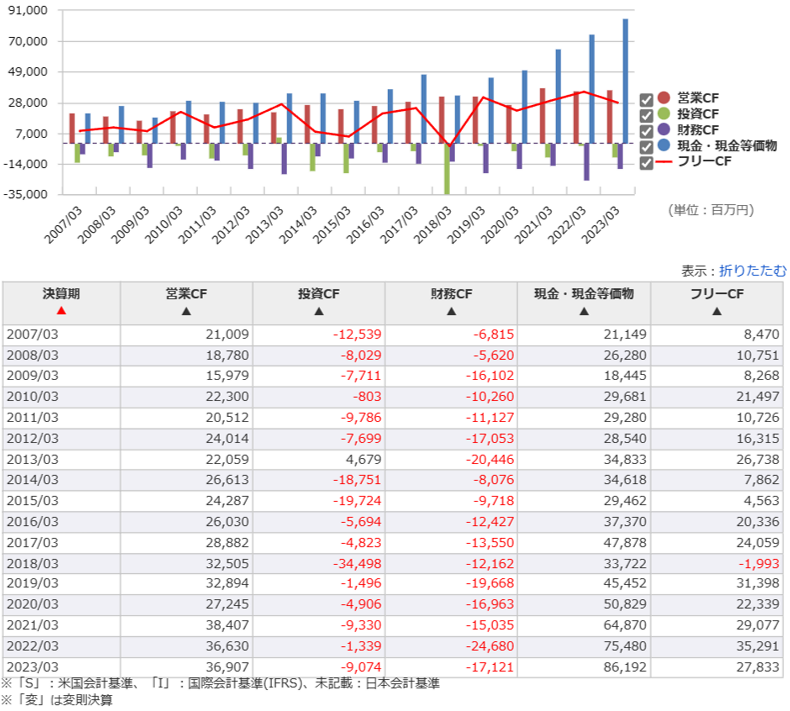

キャッシュフローの推移を分析

次に、キャッシュフローの推移等を確認します。

フリーCFは概ねプラスで推移しており、安定しています。2018年3月期にフリーCFがマイナスになってしまったのは、ジェイ・エー・エーの買収によって投資CFが増えた結果です。

現金も安定的に増加しており、特段気になる点はありません。

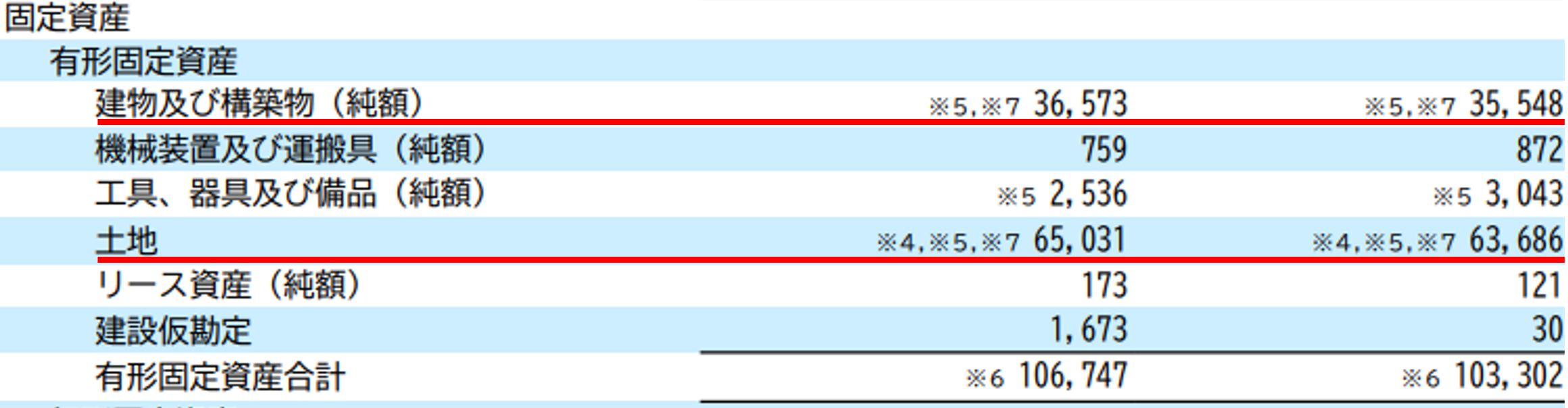

貸借対照表を分析

貸借対照表を確認します。

有形固定資産が多いですね。有価証券報告書を確認したところ、その大半が土地と建物でした。

オートオークションは、広大な土地を必要とするビジネスで、それが参入障壁にもつながっているので、有形固定資産が増加するのはしかたないかなと思います。

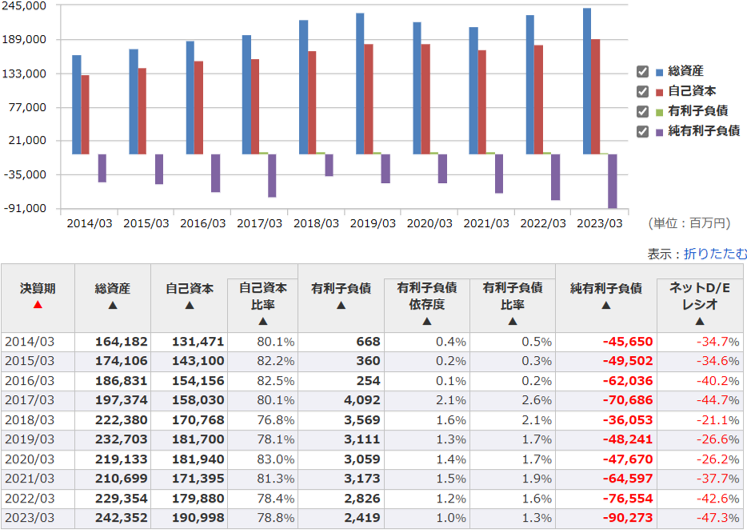

自己資本は分厚いですね。自己資本比率は80%近くを推移しています。有利子負債もほとんどありません。

やはり、土地・建物などの有形固定資産を多く抱えるビジネスなので、財務安全性を強く意識しているのかなと思います。リスク資産を多く保有しているものの、リスク管理はしっかりしている企業だなという印象です。

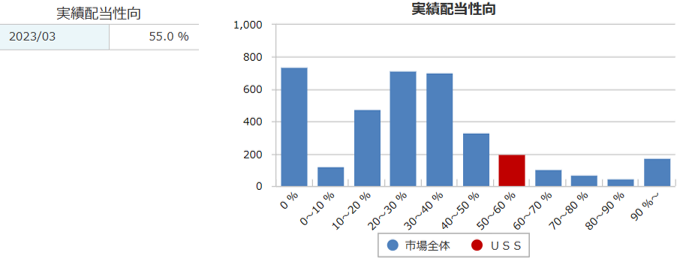

配当について

最後に、株主還元について確認しましょう。

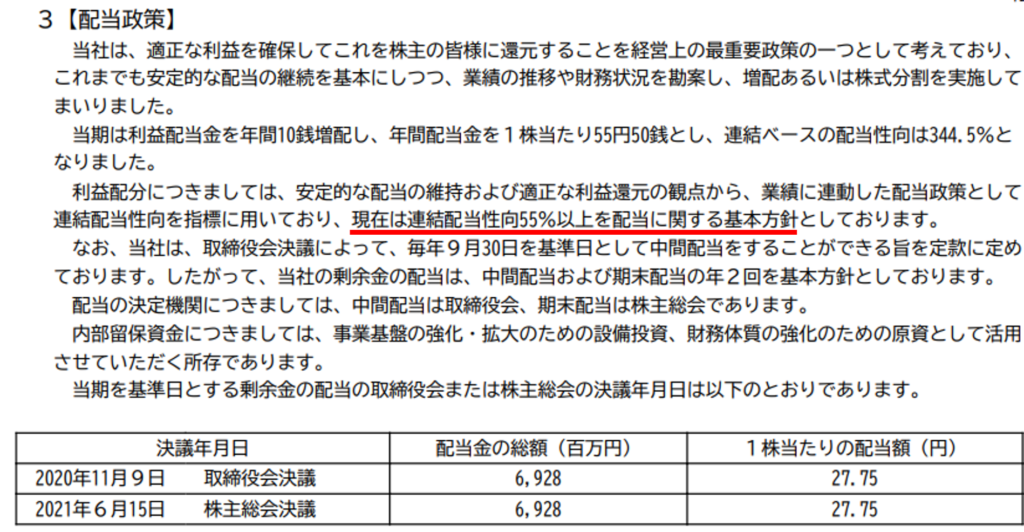

ユー・エス・エスは連続増配でも有名な企業です。マネックス証券の銘柄スカウターでは10年分のデータまでしか計算できないようで、連続増配年数は9期と表示されていますが、実際は上場以来23期連続で増配を続けています。

高収益かつ安定成長を続けている企業なので、当面、増配は維持できるでしょう。

有価証券報告書によると、連結配当性向は55%以上とする方針のようです。「配当性向55%」という数字は、市場全体の中でもかなり良い部類です。

経営陣の株主に対する姿勢は誠実であると評価できます。

【結論】ユー・エス・エスは投資対象としてあり?なし?

収益性が高い上に配当性向も高く、投資対象としては悪くないかなと思います。

真剣に理論株価を計算してみたくなる銘柄でした。

市場シェアを40.8%確保しているのも、ランチェスター戦略におけるクープマンの安定目標値41.7%に近い数字で、評価できます。

今後は、M&Aで無理にシェアを伸ばそうとすると、ジェイ・エー・エー買収のときと同じ失敗を繰り返す可能性があるので、その点は慎重な対応を期待したいです。

ちなみに、ランチェスター戦略?クープマンの目標値?という方は、こちらを参照してください。

https://www.murc.jp/library/terms/ka/koopman/

また、もっと詳しくランチェスター戦略について知りたい方は、こちらの書籍がオススメです。

![ランチェスター思考【電子書籍】[ ランチェスター戦略学会 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/rakutenkobo-ebooks/cabinet/1461/2000000241461.jpg?_ex=128x128)

不安材料としては、中古車取引市場全体の拡大が見込めない中で、どこまで成長を維持できるか?成長が維持できなくなったとき、多額の土地・建物を保有するビジネスモデルが裏目に出ないか?などが挙げられますが、いずれも5年、10年単位で心配する話ではないでしょう。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。