こんにちは、ハシオです。

今日は、CPRT コパートについて分析します。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。

特段の但し書きが無い限り、当ブログに掲載している業績等の情報は、マネックス証券様の情報を用いております。これから証券会社をお探しの方には、マネックス証券を推奨します。

日本ではビジネスをしていないので知らないという方が多いかもしれません。

そういう私も今回分析するまではよく知りませんでした。

しかし、指標的には優良企業の可能性を感じたので、分析に挑戦してみました。

それでは、さっそく見ていきましょう!

企業情報

下のテキストをクリックすると、詳細情報をみることができます。

コパートは、ダラスに拠点を置き、北米や欧州・中東の11カ国でオンラインサルベージ車両オークションを運営し、年間350万件以上の取引を促進している。仮想入札プラットフォームVB3を活用して、世界中の750,000以上の登録バイヤーと車両販売者を結びつけている。購入者は主に車両解体業者、再生業者、個人、中古車小売業者で構成される。車両の約80%は、全損とみなされた車両を保有する自動車保険会社によって供給されている。また、車両輸送、保管、所有権移転、サルベージ価値推定などのサービスも提供している。主に委託販売を行っており、車両の最終販売価格に基づいて手数料を徴収している。

コパートは、サルベージ車両を保険会社などから買い取り、オンラインでオークションを運営している企業のようです。

車両オークションというと、先日分析したユー・エス・エス(4732)と似ていますね。ユー・エス・エスも優良企業だったので、コパートへの期待も高まります!

両社のビジネスの違いは、ユー・エス・エスがまだ普通に乗れる中古車を販売しているのに対して、コパートはサルベージカーを扱っている点です。

サルベージカーとは、事故や自然災害、盗難などのため、保険会社が全損扱いで廃車にした車両のことです。買い手は、サルベージカーを解体して部品を売ったり、修理して中古車として売ったりします。日本ではまず流行らなさそうですが、米国ではこれがビジネスとして成立します。

コパートのホームページを見てみましょう。

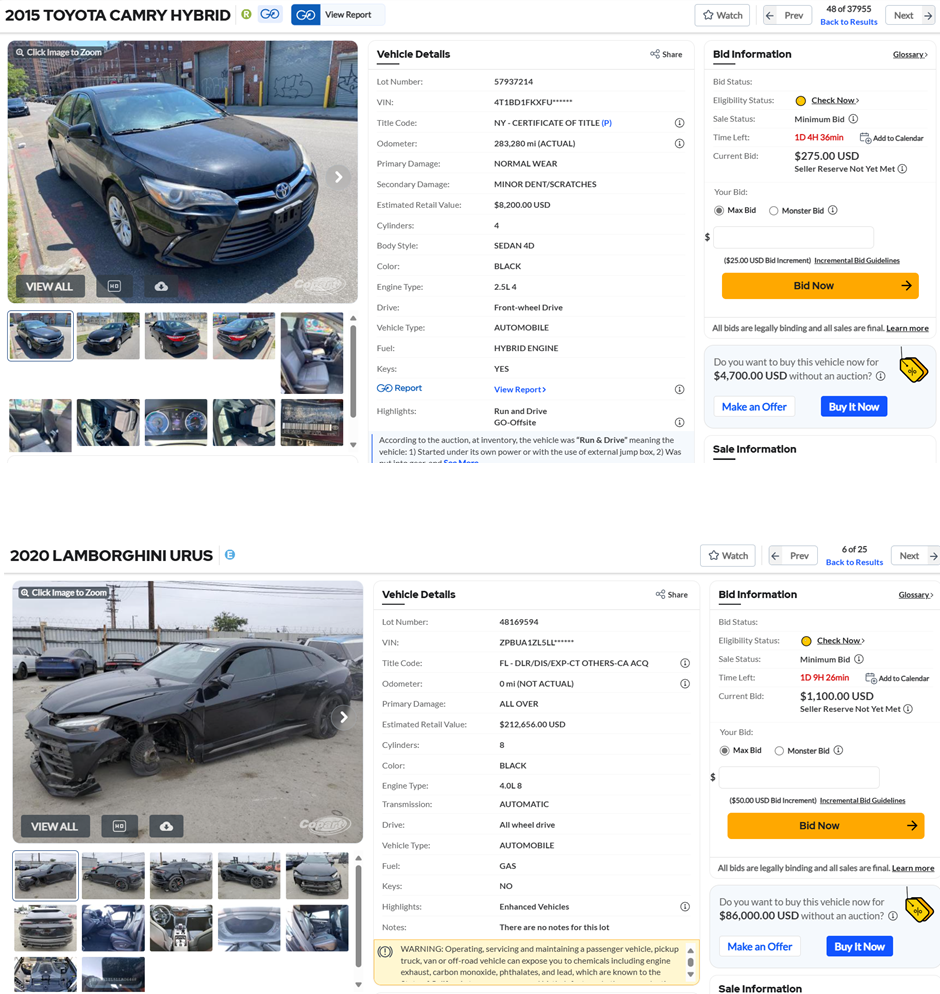

https://www.copart.com/vehicleFinder/ より

まだ余裕で乗れそうなトヨタのカムリ2015に275ドルしか値がついていないかと思えば、無残な姿になったランボルギーニに1100ドルの値がついていたり…

なんだかこの業界のことはよくわかりません・・・

株式投資も、素晴らしい企業の株がバーゲンセールで売られていたり、逆に明らかな割高株に人気が殺到していたりするので、似たり寄ったりの世界なのかもしれませんが、自分の頭できちんと評価できるものに投資しようと思うハシオです。

売上高を分析

セグメントを見ると、売上の8割がサービス収入で、2割は自動車販売です。

サービス収入とは、主にオークション関連の販売取引手数料が中心です。また、オークションの仲介手数料のみで稼いでいるのかと思っていましたが、どうやら多少は直接販売しているようです。

アメリカのほかに、欧州や中東など11か国でビジネスを展開しているそうなので、地域別の業績についても確認します。

しかし、残念ながらマネックス証券の銘柄スカウターでは情報がなかったので、しかたなく同社の10-K(米国版の有価証券報告書)を見に行きました。

どうやら売上の8割以上、営業利益の9割以上をアメリカ国内で稼いでいるようです。海外展開しているとはいえ、ほぼアメリカの内需株と考えて良さそうです。

業績の推移を分析

業績の推移を確認していきましょう。

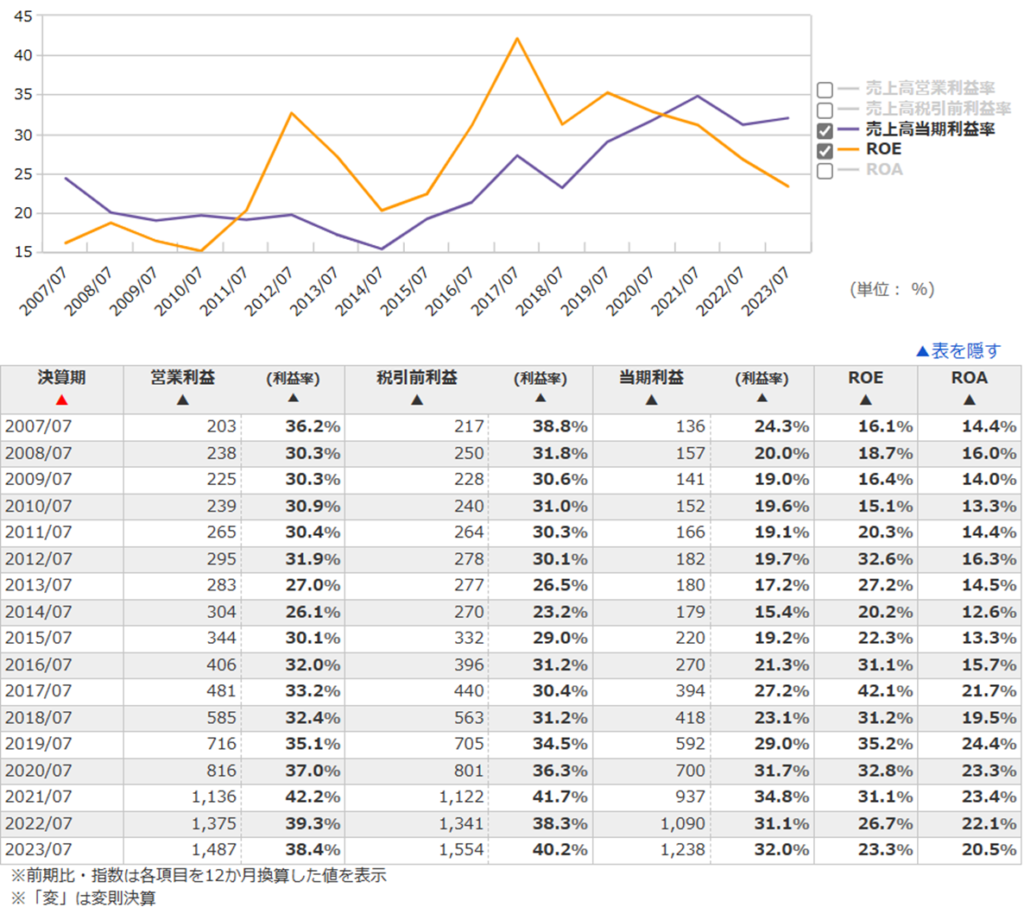

売上、当期純利益とも右肩上がりに成長していますね。

リーマンショックの影響で2009年7月期は業績が落ち込んでいますが、コロナショックの影響は全く受けず、増収増益を重ねています。

自動車関連の業界は景気の影響を受けやすいというイメージだったので、これは少し意外でした。

日本の同業のユー・エス・エスも、コロナショックの影響で2020年3月期、2021年3月期は減収減益となっているのに、なぜコパートは無傷だったのでしょうか?

同社の10-Kの経営者の分析の記述を抜粋します。

なるほど⁉やはりコロナの影響はあったものの、供給量の減少を単価の上昇でカバーしたようですね。また、供給量も一時的に減ったものの、すぐに回復傾向に戻ったようです。

ここから先は推測になってしまいますが、両者の業績に差がついた背景としては、サルベージ車でも一定の需要がある米国と、新車志向が強く中古車に対する評価が低い日本の市場環境の差かなという気がします。

あと、ユー・エス・エスの記事でも紹介したとおり、同社はM&Aの失敗で自爆している面もあるので、一概にコロナショックに対して経営戦略や企業体質に差が出たとは言えないかもしれません。

当期利益率は上昇傾向にありますね。

2020年7月期以降は当期利益率が30%を超えており、超高収益体質です。

ユー・エス・エスもそうでしたが、手数料ビジネスは高収益になりやすいですね。

また、ネットオークションというビジネスの特性上、売上が伸びてもサイトの運営管理コストはほとんど変わらないので、会員が集まり取引が増えるほど、利益率は上昇します。

一方、ROEは低下傾向にありますね。

後ほど確認しますが、利益率が上昇しているのにROEが下がっている理由は、自己資本比率が増加しているからです。

ROEが低下していると言っても、20%を余裕で超えていますから、十分高いスコアです。

キャッシュフローの推移を分析

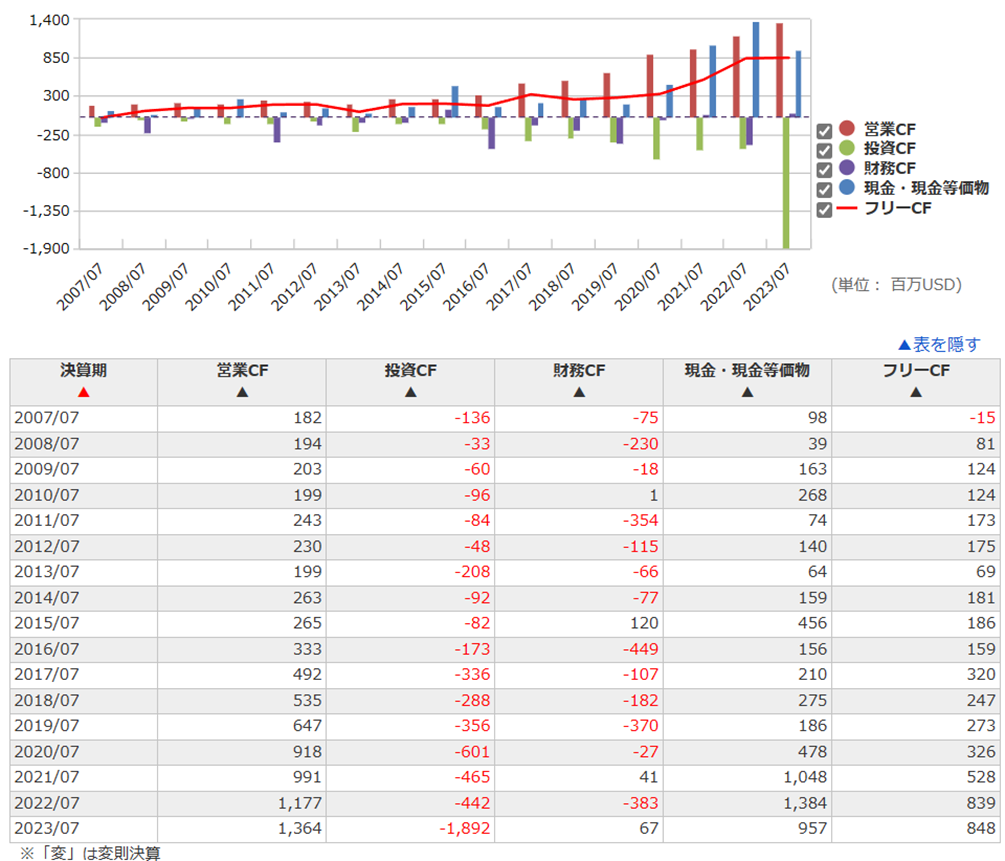

キャッシュフローの推移を確認しましょう。

直近の2023年7月期に投資CFが跳ね上がっていますね。一体何があったのでしょうか?

同社の10-Kで詳細を確認してみます。

Investment in held to maturity securitiesに1,406,588千ドル投資したようです。

これは、日本語に訳すと満期保有目的有価証券ですね。

コパートは、余剰資金を非常にリスクの低い米国短期国債の購入に充てているだけなので、このキャッシュアウトフローは全く気にする必要はなさそうです。

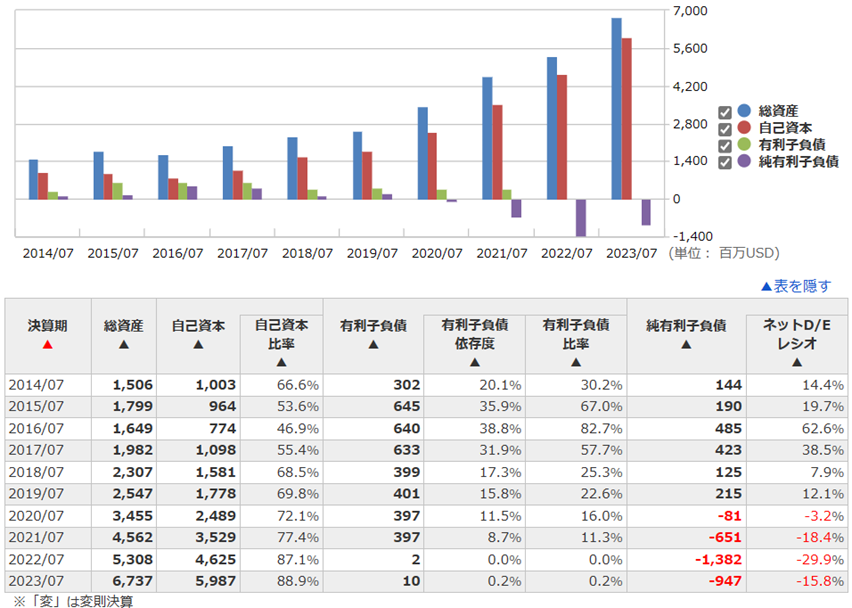

貸借対照表を分析

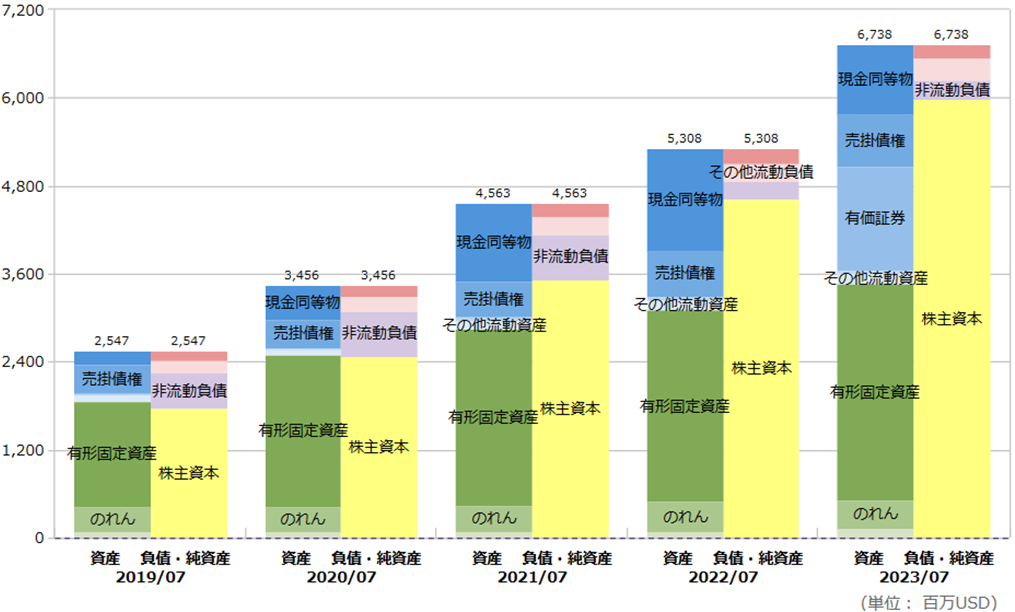

貸借対照表を確認してみましょう。

株主資本が充実していますね。2016年7月期は46.9%しかなかった自己資本比率が、2023年7月期には88.9%にまで上昇しています。株価の上昇に伴って株主資本が増大しているのに対して、借入は行っていないため、実質無借金経営です。

借金をしない理由は、不動産というリスクが非常に大きい資産を多く保有するためでしょう。資産の部に注目すると、有形固定資産の割合が非常に大きいですね。

コパートは、ヤードと呼ばれる車両保管拠点をたくさん保有しています。写真は、コパートのホームページに掲載されていたロサンゼルス近郊のヤードです。

とんでもない数の車両が置かれていますね⁉

コパートは、このように大きなヤードを大都市近郊にたくさん保有しており、毎年さらに土地の取得を続けています。

そして、このヤードの規模こそが、コパートの競争力の源泉です。

詳しく解説しましょう。

オークション業界はネットワークの外部性が強く働くビジネスです。

10台しか車を持っていない企業がその車を使ってオークションを始めようとしても、買い手は集まりません。しかし、車の保有台数が100台、1000台、1万台と増えていくにしたがって、欲しい車が見つかる可能性が増えてくるので利用者は次第に増加します。そして、利用者が増えると出品数も増え、すると更に利用者が増加するという好循環が生まれます。

したがって、新規参入企業は、ネットワークの外部性で上回る先発企業よりも早いペースで車を仕入れる必要があります。

しかし、仕入れた車を保管する土地がなければ、意味がありません。後発企業は、ビジネスが軌道に乗る前に広大な土地を確保する必要があるため、相当の資本力がなければ参入できません。

さらに、土地を購入するための資金を集めても、それだけではまだ不十分です。実際にビジネスを展開するのに理想的な土地を見つける必要があります。

では、仕入れた車を保管するのに理想的な土地とはどこでしょうか?

それは、大都市圏の近くです。

全損した車は自力で道を走れませんから、レッカーで保管場所まで運ぶ必要があります。したがって、事故が発生する頻度の高い大都市圏近郊に土地を確保することで、輸送コストを抑えることができます。

大都市圏の近郊で広大な土地という物件は限られてきますが、そこは全てコパートなどの先発企業が抑えてしまっているので、後発企業はどうしても不利な条件での戦いを強いられます。

こうしたハンディを承知でコパートに挑戦しようという企業が出てくる可能性は、かなり低いと思います。

実際、アメリカのサルベージ車のオークション市場は、コパートとIAAの2社による複占状態です。

既にアメリカ国内シェアは40%以上あり、これ以上伸ばす必要はなさそうですね。むしろ、あまりにもやりすぎると独占禁止法に抵触する可能性があります。

だからこそ、コパートは更なる成長を求めて海外進出を加速しているのだと思います。

配当について

最後に、配当です。

コパートは、配当を出していません。

インカムゲイン狙いの人にとっては不満かもしれませんが、株価の上昇はS&P500を大きく上回っているので、何の問題もないと思います。

【結論】コパート(CPRT)は投資対象としてあり?なし?

分析前の期待通り、素晴らしい銘柄でした。

収益性、成長性、安全性に加えて、参入障壁も高く、文句ありません。

日本の中古車オークション企業ユー・エス・エスよりもさらにビジネスの強さを感じます。

自動運転技術の進展に伴い事故が減るのではないかという予測もありますが、地球全体で気候変動による異常な自然災害が頻発しており、ビジネスそのものが消滅することはないと思います。

あとは、いかに割安なタイミングを狙って買うかがポイントになってくるでしょう。今度じっくり理論株価を計算してみたいと思いました。

本ブログは、個別企業について、投資すること(又は投資しないこと)を推奨するものではありません。また、株価の操作を目的としたものでもありません。本ブログ記載後のあらゆる相場変動について、本ブログには一切の責任がありません。

投資判断は自己責任でお願いします。